Besteuerung von Wertpapieren: KESt oder Einkommensteuer?

24. März 2025

Das Wichtigste zusammengefasst

- Wertpapiere wie Aktien, ETFs, etc. werden in Österreich mit 27,50 % Wertpapier besteuert, es gibt aber auch Ausnahmen und so könnte auch die Regelbesteuerung, also der persönliche Einkommensteuertarif gelten.

- Die Steuersätze:

- 25 % für Kapitalerträge wie Sparbücher, Sparkonten, Bausparer

- 27,50 % es bei realisierten Kursgewinnen von Aktien, Anleihen, Zertifikaten, Fonds und verbrieften Optionsscheinen

Der selbe Prozentsatz gilt natürlich auch für deren Dividenden, Anleihezinsen bzw. Ausschüttungen/ausschüttungsgleiche Erträge von Fonds und ETFs - 27,50 % Steuer gilt seit 1.3.2022 auch bei realisierten Krypto-Gewinnen und anderen Kryptoerträgen

- Der progressive Einkommensteuertarif (bis 55 %) gilt bei CFDs, Futures, Optionen, Forex, P2P Kredite oder Nachrangdarlehen z. B.

- Der progressive Einkommensteuertarif innerhalb einer Spekulationsfrist von max. 1 Jahr gilt bei Valutentausch und physischen Edelmetallen.

In diesem Ratgeber

Wie werden Wertpapiere besteuert?

Wie viel Steuer muss ich zahlen, wenn ich meine Aktie verkaufe? Wenn ich meinen ETF verkaufe? Wie ist das bei Krypto? Fragen über Fragen und oftmals ist die pauschale und richtige Antwort, dass 27,5 % an Steuern abgeführt werden müssen, wenn Gewinne realisiert werden. Realisiert bedeutet, dass ein Wertpapier erfolgreich verkauft wurde und ein Gewinn übrig bleibt, wenn der Anschaffungswert abgezogen wird.

Doch es gibt auch Ausnahmen und es gibt noch ganz viel mehr als Aktien und ETFs. Dieser Beitrag versucht an der Oberfläche aufzuklären, wann, welcher Steuersatz anfällt. Details oder Sicherheit bringt Ihnen das persönliche Gespräch mit einem Steuerberater Ihrer Wahl.

25,0 %, 27,50 % oder Einkommensteuer?

Der besondere Steuersatz von 25 % gilt seit 2016 nur noch für Geldeinlagen bei Kreditinstituten wie auf Sparkonten, Sparbüchern, Girokonto Guthaben. Einkünfte aus Kapitalvermögen unterliegen daher in der Regel dem 27,50 %igen Sondersteuersatz der von den heimischen Banken als Kapitalertragsteuer (KESt) abgezogen wird. Mit der Kapitalertragsteuer ist alles endbesteuert und der Anleger hat keine weiteren abgabenrechtlichen Pflichten. Es gibt aber Wertpapiere bzw. andere Veranlagungen die nicht unter die KESt fallen und diese werden dann mit dem persönlichen Einkommensteuertarif versteuert und müssen von einem selbst über die Einkommensteuererklärung deklariert und abgeführt wird. Der persönliche Einkommensteuertarif kann über den 27,50 % liegen, aber auch darunter. Theoretisch. Vermutlich wird es nur wenige Kapitalanleger im Wertpapierbereich geben, welche einen niedrigeren persönlichen Einkommensteuertarif haben als die 27,50 %.

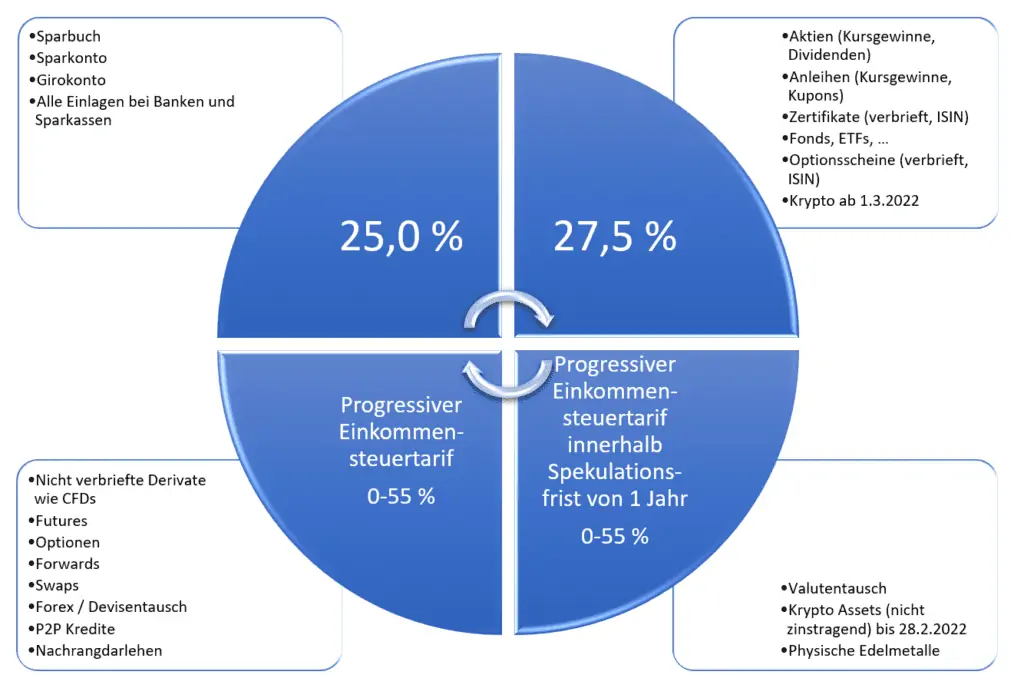

Dieser Chart zeigt die 4 Möglichkeiten auf, wie die unterschiedlichen Gattungen versteuert werden. Wichtiger Hinweis: Es gibt so manche Spitzfindigkeit (siehe unter anderem Kommentare), die eine Gattung von KESt zu Einkommensteuer hüpfen lassen und umgekehrt. Daher Achtung und einen Steuerberater oder das Finanzamt hinzuziehen.

25,00 % Steuer

Mit dem besonderen Steuersatz von 25 % unterliegen wie bereits oben angeführt z. B.

- Sparbuch

- Sparkonto

- Girokonto

- grundsätzlich alle Einlagen bei Banken und Sparkassen

Bei heimischen Banken wird diese Steuer von 25 % von der Bank abgeführt als KESt und ist damit endbesteuert.

27,50 % Steuer

Dem besonderen Steuersatz von 27,5 % unterliegen folgende realisierte Kursgewinne von Wertpapiere bzw. deren Erträge / Erlöse:

- Kursgewinne von Aktien

- Dividenden von Aktien

- Anleihezinsen (Kupons)

- Kursgewinne von Anleihen

- Indexzertifikate

- Kapitalschutzprodukte

- Bonuszertifikate

- Inländische Fonds

- Meldefonds und Nicht-Meldefonds (hier aber pauschalierte Ermittlung der Erträge, welche verKEStet werden)

- Optionsscheine

- Krypto

Bei heimischen Banken wird diese Steuer von 27,5 % von der Bank abgeführt als KESt und ist damit endbesteuert.

Kapitalerträge

Einkünfte aus der Überlassung von Kapital wie z. B. Dividenden oder Zinsen aus Anleihen nach § 27 Abs. 2 des EStG.

Kapitalgewinne

Einkünfte aus realisierten Wertsteigerungen nach § 27 Abs. 3 des EStG wie Einkünfte aus der Veräußerung oder Einlösung sonstiger Abschichtung und auch die Einkünfte von Nullkuponanleihen.

Einkünfte aus Termingeschäften

Einkünfte gemäß § 27 Abs. 4 EStG 1988 liegen nur vor, wenn

- ein Differenzausgleich erfolgt,

- eine Stillhalterprämie geleistet wird,

- das Derivat selbst veräußert wird oder

- eine sonstige Abwicklung (Glattstellen) erfolgt.

Zur Behandlung von Schadenersatz bei Substanzschaden, siehe Rz 6143.

Altbestand

Für Altbestände, also Wertpapiere die man bereits vor dem 31.12.2010 angeschafft hat, gibt es keine KESt die berücksichtigt werden muss. Wertpapiere die ab dem 1.4.2012 angeschafft wurden, sind definitiv Neubestand und für die gilt die Versteuerung in der Höhe von 27,50 %. Nun gibt es einen Zeitraum der dazwischen liegt. Hier gilt, dass Aktien, Investmentfonds, Immofonds die vor dem 1.1.2011 erworben wurden als Altbestand gelten. Bei Anleihen, verbriefte Derivate (z. B. Zertifikate, Optionsscheine) die vor dem 1.4.2012 erworben wurden, gelten ebenso als Altbestand. Hier aber mit einer Besonderheit (damit es kompliziert wird). Wurden diese Wertpapiere zwischen 1.10.2011 und 1.4.2012 erworben müssen die realisierten Kursgewinne im Rahmen der Einkommensteuerklärung mit dem Sondersteuersatz von 27,5 % versteuert werden.

In diesem Video wird erklärt, warum die Kapitalertragsteuer in Österreich eine Abgeltungsteuer ist. Das bedeutet, es sind grundsätzlich keine weiteren Angaben in der Steuererklärung zu machen, wenn ein steuereinfacher Broker verwendet wurde.

Kryptowährungen

Seit 1.3.2022 werden Kryptowährungen mit dem besonderen Steuersatz von 27,5 % besteuert. Genaueres zur Kryptosteuer gibt es hier nachzulesen. Zu den Einkünften aus Kryptowährungen zählen laufende Einkünfte aus Kryptowährungen („Früchte“) sowie unabhängig von der Erfüllung einer Behaltefrist Einkünfte aus realisierten Wertsteigerungen von Kryptowährungen („realisierte Kursgewinne“).

Keine laufenden Einkünfte sind Staking, Bounties und Hardforks. Hier wird im Rahmen des Verkaufs erst die Besteuerung fällig.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen0 -55 % Einkommensteuer

Der progressive Einkommensteuertarif des Einzelnen fällt bei folgenden Wertpapieren an:

- CFDs

- Futures

- Optionen

- Forex

- Fremdwährungskonten

- Nachrangdarlehen (Crowdinvesting)

- P2P Kredite (Mintos, Bondora, …)

Wobei es hier natürlich stets auf den Einzelfall ankommt, ob tatsächlich die Regelbesteuerung in Form des progressiven Einkommensteuertarifs angewendet wird oder nicht.

Die Tabelle der Einkommensteuer, Stand Dezember 2024:

Einkommensteuer Tabelle für 2024

| Einkommen | Steuersatz |

|---|---|

| bis 12.816 Euro | 0 % |

| bis 20.818 Euro | 20 % |

| bis 34.513 Euro | 30 % |

| bis 66.612 Euro | 40 % |

| bis 99.266 Euro | 48 % |

| bis 1.000.000 Euro | 50 % |

| ab 1.000.000 Euro | 55 % |

Einkommensteuer Tabelle für 2025

| Einkommen | Steuersatz |

|---|---|

| bis 13.308 Euro | 0 % |

| bis 21.617 Euro | 20 % |

| bis 35.836 Euro | 30 % |

| bis 69.166 Euro | 40 % |

| bis 103.072 Euro | 48 % |

| bis 1.000.000 Euro | 50 % |

| ab 1.000.000 Euro | 55 % |

P2P Kredite

P2P Kredite wie z. B. bei Mintos oder Bondora werden ebenso mit dem persönlichen, progressiven Einkommensteuertarif in der Höhe von 0 bis 55 % versteuert.

0 -55 % Einkommensteuer, wenn innerhalb Spekulationsfrist von 1 Jahr

Es gilt der progressive Einkommensteuertarif, wenn bei folgenden Gattungen innerhalb der Spekulationsfrist von einem Jahr der Verkauf stattfinden. Wird erst nach dem Jahr Spekulationsfrist verkauft, so ist der erzielte Gewinn steuerfrei.

- Valutentausch

- Kryptowährungen (Bitcoins, etc.) bis 28.2.2022

- Physische Edelmetalle

Wichtig und nicht vergessen sollten Sie, dass wenn Sie Erträge die mit Ihrem Einkommensteuertarif versteuert werden, haben, so können Sie bei diesen sehr wohl Werbungskosten geltend machen. Hingegen bei Erträgen die unter die Kapitalertragsteuer fallen, können Sie keinerlei Werbungskosten geltend machen.

Fazit

In Österreich ist es so, dass Zinsen von Sparbüchern oder Sparkonten dem besonderen Steuersatz von 25,0 % unterliegen. Bei Kapitalgewinnen oder Kapitalerträgen aus Aktien, ETFs, etc. wird der besondere Steuersatz von 27,5 % fällig. Auch Krypto Assets fallen seit 1.3.2022 pauschal unter dem besonderen Steuersatz von 27,5 %.

Der progressive Einkommensteuertarif von 0 bis maximal 55 % wird bei nicht verbrieften Derivaten (CFDs), Futures, Optionen, Forex bzw. Devisentausch, P2P Krediten oder Zinserträge aus Nachrangdarlehen angewendet.

Der progressive Einkommensteuertarif mit einer Steuerbelastung von 0 bis 55 % wird auch bei Valutentausch (also z. B. Dollar-Scheine in Euro-Scheine) oder physischen Edelmetallen angewendet. Hier ist es jedoch so, dass die Besteuerung nur dann nötig ist, wenn der Verkauf innerhalb der Spekulationsfrist von einem Jahr passiert.

Werden Stillhalterprämien bei Optionen mit 27,5% versteuert oder mit dem individuellen Steuersatz? das ist mir noch nicht ganz klar.

Hi Andreas, wollte nur den kleinen Typo in der Überschrift dieses Artikels und im Menü > Steuern melden: „Besteuerung von WertpapiereN“

Vielen Dank für deine tolle Arbeit

Typo oder Fehler… uiuiui, 2. Fall Mehrzahl, danke für den Hinweis ist nun ausgebessert!

thnx, auf der seitennavigation/menü oben gibt es immer noch verbesserungsbedarf, wenn man den punkt „steuern“ ausklappt.

ansonsten kannst du meine kommentare nach getaner korrektur gerne auch wieder löschen :))

Danke Philipp, auch das habe ich gestern noch dann erledigt 🙂

Hallo Andres, Kannst du mir bitte sagen wir werden die Ausschüttungen von IncomeShares Gold + Yield XS2852999775 versteuert, Bzw ist was zu beachten bei diesem Zertifikat? Ich bespare eigentlich nur die JPMorgan Covered Call ETF`s und von iShares World Equity High Income ETF, 2 davon sind Meldefonds und andre zwei mit Absichtserklärung. Ich wollte jetzt noch diesen IncomeShares Gold + Yield XS2852999775 beimischen, bei Flatex ist er als Zertifikat gekennzeichnet , Jetzt würde mich interessieren ob da was zu beachten gibt weil ich noch nie Zertifikate gekauft habe. Ich weis die Strategie ist etwas „anders“ ich möchte einfach die nächsten… Weiterlesen »

Bei einem Zertifikat gibt es das Emittentenrisiko noch zusätzlich, sprich dieser kann pleite gehen. Ansonsten vermute ich mal, dass etwaige Ausschüttungen mit dem besonderen Steuersatz von 27,5 % besteuert werden. Realisierte Kursgewinne mit 27,5 %. So meine Laien-Einschätzung. Kenne dieses Wertpapier aber nicht im Detail.

Bitte um Hilfe. Ich verdiene 38000 Brutto und habe dieses Jahr 30000 mit CFD verdient. wie muss ich das Versteuern und könnte ich die Verluste des CFD Trading mit den Gewinnen gegenrechnen oder sogar mit den Einkommen. Danke für die Antwort.

Paul, du hast die Antwort bereits in der Broker-Test.at Community erhalten.

https://t.me/broker_test/13365/87712

Hallo Andreas, wann gelten Gewinne von verkauften Aktien und auch Dividende von Aktien als realisiert? Wenn die Gewinne oder Dividenden auf dem Brokerkonto eingebucht sind oder erst wenn ich mir die Gewinne oder Dividenden auf mein Bankkonto auszahlen lasse und damit konsumiere? Wie ist es wenn ich mir die Dividenden nicht aufs Bankkonto auszahlen lasse, sondern von Brokerkonto immer reinvestiere? Was gilt da als realisiert? Danke.

Hallo Tomas,

wenn sie dir zugegangen sind, in deinem Fall ist das, wenn sie auf deinem Brokerkonto eingebucht sind.

Davon unabhängig ist, ob du diese Dividenden dir überweisen lässt oder reinvestieren. Die Steuer ist auf den Dividendenertrag bereits zu zahlen, wenn du darüber verfügen kannst. Das ist der Zeitpunkt mit der Einbuchung auf deinem Broker-Verrechnungskonto.

Hallo, macht es einen Unterschied für die Gesamtbelastung eines Zertifikates bzw. Aktienanleihe (Zertifikat einer Bank) ob die ISIN mit AT oder DE beginnt. Möchte nur wissen ob bei DExxx ISINs eine DT Quellensteuer einbehalten wird, da ja die Rückerstattungsanträge doch mit Kosten und Aufwand verbunden sind. In Österreich fallen ja grundsätzlich mal die 27,5% (und kein EST) an hätte ich verstanden – deshalb wäre ein Kauf im Inlandsdepot angedacht.

Danke!

Guten Morgen Stefan,

bei einem Zertifikat sollte es tatsächlich egal sein, ob dieses aus AT oder DE kommt, es sollte hier keine Quellensteuer geben. Es fällt somit, wenn es sich tatsächlich um ein Zertifikat handelt, nur die Kursgewinnbesteuerung im Falle eines realisierten Gewinnes an. Bei einem steuereinfachen Broker wäre das die KESt in der Höhe von 27,5 % bei einem verbrieften Derivat.

Gruß,

Andreas

Hallo Andreas, ein Zertifikat wie XS2901886445, welches monatlich Dividende ausschüttet, wären diese Dividenden auch mit 27,5% zu versteuern? sehe ich es richtig? Danke!