Jetzt wissen wir es, wie sich die ausschüttungsgleichen Erträge des aktuell beliebten Geldmarkt-ETFs Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C mit der ISIN LU0290358497 bzw. WKN DBX0AN gestaltet für das Geschäftsjahr 2023, welches von 1.1.2023 bis 31.12.2023 lief. Für dieses Geschäftsjahr des Fonds gab es nun am 29.7.2024 die steuerliche Meldung innerhalb der maximal 7-Monatsfrist? Das Ergebnis dieser Meldung bedeutet, dass jeder ETF Anteil dieses ETFs der gestern am 29.7.2024 mit je 7,5801 Euro je Anteil besteuert wird. Effektiv bedeutet dies eine steuerliche Belastung von 7,5801 * 27,5 % = 2,08 Euro je Anteil.

Vorweg: Es ist nicht so schlimm, wie manche es glauben mögen. Steuern gehören zum Leben und steuerfrei gibt es (in der Regel) nicht.

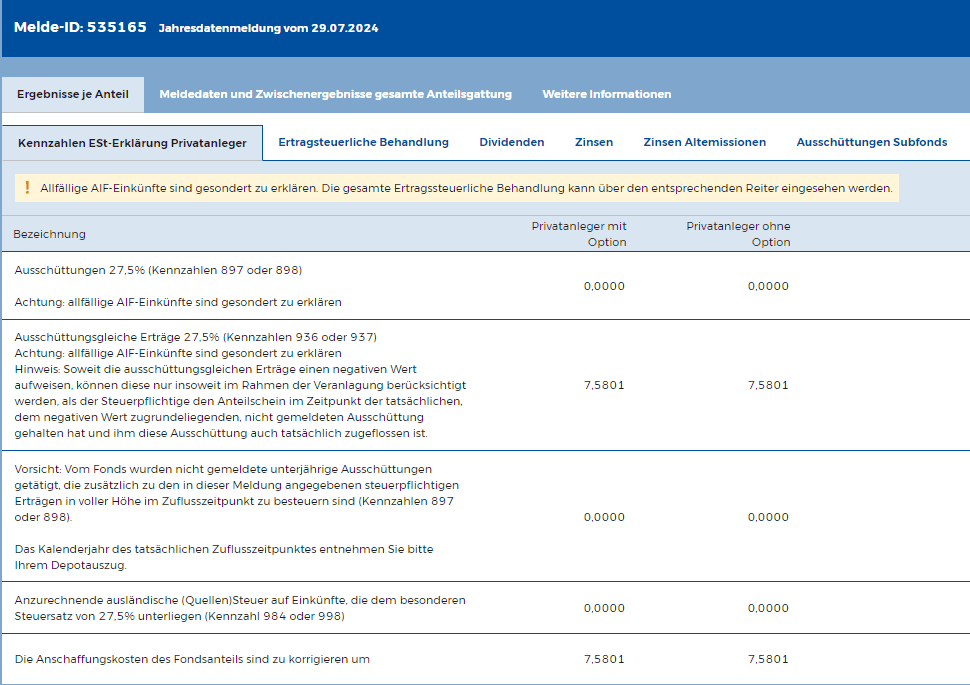

Hier der dazu passende Screenshot von der OeKB Meldung:

Im Folgenden wird das Thema detailliert behandelt, um Klarheit zu schaffen und mögliche Handlungsstrategien aufzuzeigen. Die entsprechende OeKB Meldung des steuerlichen Vertreters des Xtrackers ETFs hat die KPMG Alpen-Treuhand GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft erstellt. Die Meldung ist unter der folgenden URL abzurufen:

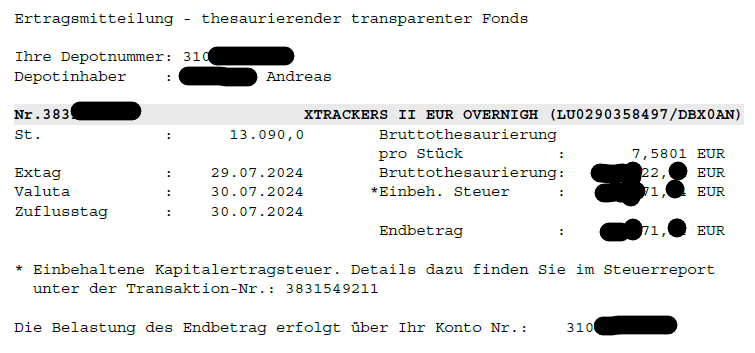

Abrechnung bei Flatex

So sieht die Abrechnung der Ertragsmitteilung thesaurierender transparenter Fonds bei Flatex aus:

Wie die Abrechnung zu verstehen ist, zeigt dieser Beitrag.

In der Depotübersicht könnte sich bei vielen die Ansicht von „Grün“ nun ins Minus verwandelt haben beim Xtrackers Overnight Geldmarkt ETF. Diese sieht nun in etwa so aus:

Das wären nun Buchverluste nach der Anpassung der Anschaffungskosten. Dieser Beitrag zeigt nun die Möglichkeiten auf:

Hintergrundinformationen

Die steuerliche Meldung des Xtrackers für das Geschäftsjahr 2023 ist gerade erfolgt und die steuerliche Belastung für dieses Geschäftsjahr trifft alle Inhaberinnen und Inhaber des Geldmarkt-ETFs, die zum 29.7.2024 Anteile besessen haben. So sieht es das österreichische Steuerrecht vor. In diesem Beitrag werden für diesen beliebten ETF die Handlungsoptionen beschrieben und warum es nun zu so einer hohen Steuerbelastung kam.

- Fondsinformationen

- Name: Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C

- ISIN: LU0290358497

- WKN: DBX0AN

- Replikationsart: Synthetisch, SWAP-ETF

- Fakten

- Kurs am 2.1.2023 laut Tradegate: 135,118 Euro pro Anteil

- Kurs am 29.12.2023 laut Tradegate: 139,565 Euro pro Anteil

- Kurssteigerung im Kalenderjahr: 4,448 Euro pro Anteil

- Ausschüttungsgleiche Erträge: 7,5801€ pro Anteil

- Bedeutung der Meldung

- Auswirkungen auf Steuerbelastung der Anleger

Unschön ist hier, dass die Kurssteigerung in diesem Jahr nur bei 4,448 Euro lag während die ausschüttungsgleichen Erträge bei 7,5801 Euro je Anteil lagen. Das passiert auch nur bei jenen ETFs die synthetisch über SWAPs repliziert werden.

Steuerliche Implikationen

Jetzt fälltzum Stichtag 29.7.2024 für jeden Anteil der zu diesem Tag gehalten wird, ein ausschüttungsgleicher Ertrag in der Höhe von 7,5801 Euro an. Das ist eine steuerliche Belastung von 2,08 Euro je Anteil. Wer zu diesem Tag Anteile am DBX0AN hielt, der muss die Steuer zum Meldestichtag 29.7.2024 für das Geschäftsjahr 2023 bezahlen. Ja, es wird für die Vergangenheit Steuer bezahlt, wo möglicherweise gar keine Anteile am ETF gehalten wurden. So kann es auch später sein, wird heute der ETF verkauft, so wird für das bereits angelaufene Geschäftsjahr keine Steuer aus etwaige anfallenden ausschüttungsgleichen Erträgen mehr fällig.

Während jetzt ausschüttungsgleiche Erträge in der Höhe von 7,5801 Euro anfallen, werden auch die Anschaffungskosten des ETFs um 7,5801 Euro erhöht. Das führt im Falle des ETF-Verkaufs zu einer niedrigeren steuerlichen Belastung bzw. wo möglicherweise auch zu einem Verlust. Dieser Verlust kann innerhalb des Kalenderjahres im Rahmen des Verlustausgleichs mit den bereits bezahlten Steuern aus den ausschüttungsgleichen Erträgen gegengerechnet werden.

2 Beispiele

Es wird angenommen, dass 100 Anteile gekauft wurden und am 29.7.2024 auch gehalten wurde. Der aktuelle Kurs des ETFs liegt bei 143 Euro.

Kauf am 3.10.2022 um 134,70 Euro (Quelle Ariva)

Der Kauf des Geldmarkt-ETFs passierte am 3.10.2022 um 134,70 Euro. Im Kalenderjahr 2023 gab es für das Geschäftsjahr 2022 eine Nullmeldung an die OeKB durch den steuerlichen Vertreter des ETFs. Hier passierte steuerlich nichts. Jetzt am 29.7.2024 passierte es, dass für die 100 Anteile die Steuerbemessungsgrundlage in der Höhe 758,01 Euro war und darauf 27,5 % Steuer anfielen in der Höhe von 208,45 Euro. Die Anschaffungskosten von 134,70 Euro wurden um die besagten 7,5801 Euro nach oben angepasst und liegen so nun bei 142,2801 Euro. Am 5.9.2023 wird der Geldmarkt ETF um beispielhafte 143,00 Euro verkauft. Es entsteht ein kleiner Kursgewinn von 71,99 Euro der hier realisiert wurde. Es ist nur noch die 27,5 %ige Steuer auf die 71,99 Euro fällig.

| Wert je Anteil | Wert | |

| Kauf 3.10.2022 | 134,70€ | 13.470,00€ |

| Steuerbemessungsgrundlage agE | 7,5801 € | 758,01€ |

| Anpassung Anschaffungskosten | 142,2801€ | 14.228,01€ |

| Verkauf am 5.9.2024 | 143,00€ | 14.300,00€ |

| Realisierter Kursgewinn | 71,99€ |

Kauf am 30.6.2023 um 137,00 Euro (Quelle Ariva)

Der Kauf des Geldmarkt-ETFs passierte am 30.6.2023 um 137,00 Euro. Jetzt am 29.7.2024 passierte es, dass für die 100 Anteile eine Steuer in der Höhe 208,45 Euro anfiel (Bemessungsgrundlage 758,01 Euro). Die Anschaffungskosten von 137,00 Euro wurden um die besagten 7,5801 Euro nach oben angepasst und liegen so nun bei 144,5801 Euro. Am 5.9.2023 wird der Geldmarkt ETF um beispielhafte 143,00 Euro verkauft. Es entsteht ein kleiner Kursverlust von 158,01 Euro der hier realisiert wurde. Dieser realisierte Kursverlust von 158,01 Euro kann im Rahmen des Verlustausgleichs bis zum Jahresende ausgeglichen werden. Dieser Verlust kann innerhalb eines Kalenderjahres mit gleichartig besteuerten Assets gegengerechnet werden (alles was dem besonderen Steuersatz von 27,5 % unterliegt). Das sind z. B. realisierte Kursgewinne aus Aktien, Fonds/ETFs, Kryptowährungen oder auch Dividenden, Ausschüttungen, Anleihezinsen. Bis zum Ende des Kalenderjahres hat man dazu Zeit.

| Wert je Anteil | Wert | |

| Kauf 30.6.2023 | 137,00€ | 13.700,00€ |

| Steuerbemessungsgrundlage agE | 7,5801€ | 758,01€ |

| Anpassung Anschaffungskosten | 144,5801€ | 14.458,01€ |

| Verkauf am 5.9.2024 | 143,00€ | 14.300,00€ |

| Steuerlicher realisierter Verlust | -158,01€ |

Was ist, wenn ich jetzt nichts mache?

Die Bezahlung der Steuern für die ausschüttungsgleiche Erträge, die passieren automatisch beim steuereinfachen Broker und beim Auslandsbroker hat man sich selbst darum zu kümmern. Diese Steuer ist nun mal fix. Auch die Anpassung der Anschaffungskosten ist wichtig, sonst würde beim Verkauf eine Doppelbesteuerung passieren – die Anpassung der Anschaffungskosten passiert beim steuereinfachen Broker automatisch.

Wer Buchverluste in seinem Depot hat, der kann diese realisieren mit einem Verkauf. Diese Kursverluste werden zu 27,5 % im Rahmen des Verlustausgleichs berücksichtigt und hat so einen kleinen Steuerstundungseffekt. Bei höheren Beträgen kann dies interessant sein, bei niedrigeren Beträgen ist der Aufwand und die mit einem Verkauf verbundenen Transaktionskosten nicht zu vernachlässigen.

Wer nun gar nichts macht, der bezahlt die Steuer der ausschüttungsgleichen Erträge jetzt und profitiert bei einem späteren Verkauf des Geldmarkt-ETFs von einer niedrigeren Kursgewinnsteuer bzw. von einem realisierten Verlust. Falls es tatsächlich zu einem realisierten Verlust kommt, so sollte darauf geachtet werden, dass dieser Verlust mit Gewinnen, Dividenden, Ausschüttungen, etc. über das Kalenderjahr gegengerechnet werden kann, damit der Verlusttopf am Ende des Jahres nicht verloren geht. Das wäre schade.

Alternative Festgeld oder Tagesgeld?

In verschiedenen sozialen Medien als auch in der Broker-Test-Community gab es ein klein wenig Aufregung um die steuerliche Belastung. Ja, die steuerliche Belastung ist in Relation zur Kurssteigerung im Geschäftsjahr 2023 eine durchaus hohe (4,448 Euro Kurssteigerung vs. 7,5801 Euro steuerliche Belastung). Aber auch beim Tages- oder Festgeld fallen Steuern an, hier in der Höhe von 25 Prozent. Im Fall der steuereinfachen Zinsanlage zum Zeitpunkt der Zinszahlung auf monatlicher oder quartalsmäßiger Basis, spätestens dann aber zum 31.12 des Jahres. Im Fall von Festgeld mit dem Auslaufen des Festgeldkontos. Im Fall einer Veranlagung im Ausland passieren vierteljährliche Vorauszahlungen im Rahmen der Einkommensteuer, wenn es sich nicht um geringe Sparbeträge handelt. Die tatsächliche Steuerlast wird ihm Rahmen der E1 im darauf folgenden Jahr und hier hin den ersten sechs Monaten, festgestellt.

Ja, die Berechnung der Steuer anhand der Zinsen ist deutlich einfacher als bei einem Fonds, dennoch ist auch hier Steuer fällig und das mitunter sogar schon früher.

Synthetische ETFs (SWAP ETFs)

Ein synthetischer ETF bildet den zugrunde liegenden Index nicht durch den Kauf der tatsächlichen Indexwerte nach, sondern durch Swap-Geschäfte mit Finanzinstituten. Diese Swaps tauschen die Renditen des ETF-Portfolios gegen die Indexrenditen. Synthetische ETFs bieten Zugang zu schwer zugänglichen Märkten und reduzieren oft den Tracking Error, bergen jedoch ein Gegenparteirisiko. Sicherheitsmaßnahmen wie tägliche Sicherheitenanpassungen und mehrere Swap-Kontrahenten minimieren dieses Risiko. Synthetische ETFs sind besonders nützlich für Märkte mit Handelsbeschränkungen oder besonderen Eigentumsverhältnissen.

Hauptmerkmale eines SWAP ETFs:

- Swaps: Der ETF tauscht die Erträge eines Wertpapierportfolios gegen die Indexrendite mit einer Bank.

- Kostenersparnis: Geringere Handelskosten und exakte Nachbildung des Index.

- Gegenparteirisiko: Risiko, dass die Bank zahlungsunfähig wird.

Fazit

Die Meldung über die hohen ausschüttungsgleichen Erträge des DBX0AN-ETFs hat unter österreichischen Anlegerinnen und Anlegern teilweise zu einer kleinen Unruhe geführt. Die resultierende Steuerbelastung von 7,5801 Euro je Anteil sorgt für Diskussionen über die Rentabilität dieses Investments. Das österreichische Steuerrecht zur Besteuerung von Investmentfonds ist komplex und besagt, dass in diesem Fall das Geschäftsjahr (=Kalenderjahr 2023 in diesem Fall) zum jetzigen Zeitpunkt steuerlich berücksichtigt wird für all jene die zum Zeitpunkt des 29.7.2024 ETF Anteile des Geldmarkt-ETF DBX0AN halten. Die Anschaffungskosten des Geldmarkt ETFs passt der steuereinfache Anbieter nach oben hin automatisch an und somit wird im Verkaufsfall die nach oben angepassten Anschaffungskosten herangezogen. Entsteht so ein realisierter Verlust, so kann dieser Verlust innerhalb des Kalenderjahres mit gleichartigen realisierten Gewinnen, Dividenden, etc. ausgeglichen werden und so bleibt man nicht am Verlust sitzen.

Was sich im Fall des Geldmarkt-ETF DBX0AN zeigt ist, dass der Kursgewinn in diesem Kalenderjahr niedriger war als die Steuer. Es zeigt sich, dass die synthetische Replikationsmethode bei Geldmarkt-ETFs zu unerwartet hohen Steuerlasten führen kann, was alternative Strategien und Investitionen erforderlich macht.

Mehr

- Mehr über ausschüttungsgleiche Erträge

- Mehr über die Möglichkeiten des Verlustausgleichs

- Mehr über die OeKB Meldung zum DBX0AN

- Mehr über einen SWAP-ETF

- Mehr über die Ertragsmittteilung thesaurierender transparenter Fonds bei Flatex

Hallo Andreas, ich rätsle gerade wie ich mit meinem DBX0AN verfahren soll den ich anscheinend zum ungünstigen Zeitpunkt gekauft habe, also kurz vor der Ausschüttung im Juli 2024. Damit ist er seitdem rot. Mein Gedanke war nun den Fond kurz vor der nächsten Ausschüttung zu verkaufen damit ich wenn ich schon früher zuviel Steuer bezahlt habe das jetzt durch rechtzeitiges Verkaufen ausgleichen kann – wenn ich denn wüsste wann die nächste Ausschüttung sein wird. Das steht leider nirgends. Oder kommt am Ende nach Verkauf zu einem beliebigen Zeitpunkt nach dem vollständigen Verlustausgleich mir anderen Papieren eh das gleiche heraus. Ich… Weiterlesen »

Hallo Franz, wenn du jetzt verkaufst, so hättest du einen realisierten Verlust. Da solltest du dann unbedingt schauen, dass du über das Kalenderjahr noch Gewinne realisierst, Dividenden, Ausschüttungen, etc. damit du über den Verlustausgleich dieses Minus aufholst. Ansonsten hast du diesen Verlust auch tatsächlich realisiert und hast keine Chance mehr diesen aufzuholen, weil am 32.12. ist es dann zu spät. Wie die nächsten ausschüttungsgleichen Erträge aussehen werden, das ist unbekannt, eher Wundertüte durch Swap ETF. Das ist schwer kalkulierbar. Frag dich auch, wo du dieses Geld aus dem Geldmarktfonds dann hinwandert, was wäre die Alternative nach einem Verkauf. Aktuell hast… Weiterlesen »

Danke Andreas für deine tolle Arbeit. Ja es ist mir klar das ein Buchverlust beim Verkauf des Fonds nur im gleichen Jahr mit Gewinn aus anderen Papieren kompensiert werden muss sonst ist der Verlust verloren.

Wenn man nach einer Ausschüttung so schnell ins negative rutscht dann lerne ich daraus das man so einen Fonds am besten nur immer kurz nach einer Ausschüttung kaufen sollte.

Und das blödeste beim Verkauf wäre dann den Fonds kurz nach einer Ausschüttung zu verkaufen.

Siehst du das auch so ?

Liebe Grüße

Franz

Nein, das sehe ich nicht so. Das Blödeste ist es jetzt zu verkaufen und die entstandenen realen Verluste nicht mit Gewinnen, Erträgen etc. gegenzurechnen. Das passiert, wenn man unterschiedliche Jahre dazu nimmt zwischen Kauf und Verkauf. Wenn du im selben Jahr verkaufst, hast du dieses Problem nicht, wie ichs im Beitrag beschrieben habe.

Hallo Andreas,

ich habe mir die ausschüttende Variante ins Flatex AT Depot gelegt LU0335044896. Eigentlich müsste ich ja bei den Ausschüttungen bereits die 27,5% KESt bezahlen und es sollten keine steuerlichen Belastungen für ausschüttungsgleiche Erträge anfallen.

Was meinst Du, wird sich das anders auswirken?

Liebe Grüße aus dem Weinviertel

Christian

Hallo Christian,

positiv ist, dass der Fonds die Ausschüttungen meldet. Wenn ich mir die Vergangenheit ansehe, so gab’s auch ausschüttungsgleiche Erträge. Das ist aber auch eher die Regel als die Ausnahme. Sunrise schafft die Ausnahme 😉

https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=LU0335044896&stmId=554789

Also ja, es kommen wohl sehr vermutlich agE auch noch bei diesem Fonds.

Liebe Grüße,

Andreas

Hallo Andi,

Ich habe den DBX0AN seit Anfang 2024 im Depot bei Flatex liegen, aber nicht bei Flatex Österreich, sondern bei Flatex Deutschland, so dass mir keine Steuern auf Kapitalerträge vorabgezogen werden. D.h. Ich muss mich bei der nächsten Steuerklärung selbst darum kümmern. Betrifft mich das oben beschriebene Problem dann überhaupt? Normalerweise würde ich doch bei einem Verkauf einfach nur den Verkauferlös vom Einstandsbetrag abziehen und das als Gewinn angeben. Oder hab ich es doch nicht verstanden?

Übrigens toller Content von dir. Danke dafür.

Viele Grüße

Dieter

Hallo Dieter, wenn du in Österreich steuerpflichtig bist, dann hast du den DBX0AN nach den geltenden österreichischen Steuergesetzen zu versteuern und damit trifft dich das obige beschrieben natürlich genauso. Deine Annahme „Normalerweise würde ich doch bei einem Verkauf einfach nur den Verkauferlös vom Einstandsbetrag abziehen und das als Gewinn angeben“ ist nur dann richtig, wenn dazwischen keine Ausschüttungen oder ausschüttungsgleiche Erträge stattfanden und es sich um einen Meldefonds handelt. Also eher nur dann, wenn du einen Fonds kurz hältst. Die Fondsbesteuerung ist komplex. Ich würde niemanden empfehlen im Ausland einen Broker zu haben, schon gar nicht mit Fonds. Hier ein… Weiterlesen »

Lieber Andreas, vielen Dank für die ausführliche Erklärung zu diesem aktuellen Thema. Als ich das erste Mal das große Minus bei Flatex gesehen habe, war ich natürlich schon überrascht. Aber wenn ich das alles richtig verstanden habe, sind hier zwei Effekte zusammengekommen. Zum einen waren die agE eben höher als die Kursgewinne, was im ersten Moment zu einer hohen Steuerlast führt, die vorab zu begleichen ist. Da aber auch die Anschaffungskosten nach oben korrigiert wurden, korrigiert sich das im Laufe der Zeit (oder korrigiert sich gleich, je nach Einstiegspunkt eben, wie in deinen beiden Beispielen). Langfristig betrachtet verliert man aber… Weiterlesen »

Hallo Mario, genau du siehst das richtig. Du zahlst vorab Steuern, so bleibt dir weniger zum Investieren. Es wäre viel schöner möglichst spät die Steuern zu bezahlen, jetzt bezahlst du sie aber bereits jetzt. Das ist ein kleiner finanzieller Nachteil. Sich hier jetzt aber graue Haare wachsen zu lassen, ist in meinen Augen nicht notwendig. Wenn du jetzt dann realisierst, hast du einen Verlust realisierst und dieser wird bezahlter Steuern beim gleichen steuereinfachen Broker gutgerechnet mit der bereits bezahlten Steuer, du bekommst so eine Gutschrift. Musst also nicht warten bis du auf Null bist in der Performance. Mehr zum Verlustausgleich… Weiterlesen »

Hallo,

danke für die gute Erklärung, dennoch bin ich mir noch nicht ganz sicher ob ich es verstanden habe. Sollte ich am 01.01.2025 den DBX0AN verkaufen und im Jahr 2025 sonst keinen anderen ETF / Aktie verkaufen, womit können dann die zu viel bezahlten Steuern gegengerechnet werden?

Werden diese dann automatisch mit den Thesaurierungen meiner anderen ETFs gegengerechnet?

Danke.

Servus Manuel,

wenn du 2025 einen Verlust realisierst, werden alle realisierten Gewinne, Dividenden, Ausschüttungen oder z. B. auch ausschüttungsgleiche Erträge die ebenso im Kalenderjahr 2025 anfallen beim steuereinfachen Broker deiner Wahl automatisch gegengerechnet.

Du findest mehr zum Verlustausgleich hier: https://www.broker-test.at/steuern/verlustausgleich/

Gruß,

Andreas

Hallo!

Habe den DBX0AN erst am 12. August gekauft und bin so glücklicherweise nicht von der Steuerlast betroffen. Mache mir aber Gedanken, wie ich vorgehen sollte, falls das bei der nächsten Jahresmeldung wieder passiert. Ich gehe davon aus, das der einbehaltene Steuerbetrag dann in voller Höhe über den Verlusttopf gegengerechnet werden kann, unabhängig vom Verkauf. Falls der ETF bis dahin soweit gestiegen ist, dass trotz Korrektur der Anschaffungskosten ein Verkauf mit Gewinn stattfindet, müßte ja auch diese Steuer über den Verlusttopf anrechenbar sein! Liege ich da richtig oder hab ich etwas falsch verstanden?

LG Günther

Hallo Günther,

nächstes Jahr ist es das selbe wie heuer. Würdest du Steuer auf ausschüttungsgleiche Erträge zahlen, könntest du realisierte Verluste gegenrechnen.

Gruß,

Andreas

Hallo, ich habe eine Frage zu deinen Beispielen.

Du schreibst: „für die 100 Anteile eine Steuer in der Höhe 758,01 Euro anfiel“

Aber die Steuer ist ja nicht in Höhe von 758,01 angefallen oder? Die 758,01 sind ja die ausschüttungsgleichen Erträge. Die Steuer wären davon 27,5%, also 208,45.

Stehe ich grad einfach auf der Leitung?

DANKE!

Hallo Ben,

die Leitung ist meine! Du stehst nicht drauf, denn da stehe ich schon 😉 Du hast natürlich recht und hast den Beitrag aufmerksam gelesen und gemerkt, da geht sich etwas nicht aus und du hast mit deiner Feststellung recht. Es handelt sich bei den 758,01 Euro um die Steuerbemessungsgrundlage und wie du schreibst, ist darauf die 27,5 % Steuer fällig.

Ich danke dir sehr für deinen Kommentar, der mich auf meinen Fehler aufmerksam machte. Ich habe den Text oben ausbessert und korrigiert. Danke dir für deine Zeit und den Hinweis!

Lieben Gruß,

Andreas

Hallo Andreas, danke, der Artikel hat mich etwas beruhigt, weil ich jetzt weiß, dass es vielen so geht und es sich nicht um einen Fehler handelt. Für mich ergeben sich nun folgende Fragen/Schlüsse: * Es besteht durchaus die Gefahr, dass sich dieses Szenario nächstes Jahr (und sogar darauf) wiederholt, ich also immer weiter ins Minus (gezahlte Steuer vs. tatsächliche Kurssteigerung) gerate? * Ich benötige genügend andere gewinnbringende Investments (mit derselben Versteuerung), um den Verlust ausgleichen zu können, sobald ich ihn realisieren möchte oder muss? * In einem schlechten Jahr, indem alle meine Investments Verluste machen, kann ich den ETF eigentlich… Weiterlesen »

Servus Lukas, ad 1) ja, kann sich wiederholen, es könnte nächstes Jahr aber auch viel günstiger werden. Das ist das Besondere an synthetischen ETFs 😉 Kleines Ü-Ei. ad 2) genau, das würdest du benötigen. Im heurigen Jahr hättest du aber schon genügend Gewinn (bzw. bezahlte KESt in Form der ausschüttungsgleichen Erträge in diesem Fall). ad 3) genau, einen realisierten Verlust hast du dann picken, wenn du nichts zum Gegenrechnen hast wie realisierte Gewinne, Dividenden, realisierte Kryptoerträge, etc. ad 4) bei Geldmarkt ETFs nicht, weil wie sollte man das technisch angehen? Du kannst dir kurzlaufende/ultrakurzlaufende Euro-Staatsanleihen Fonds ansehen. Aber da hast… Weiterlesen »

Danke für deine Einschätzung!

Hallo Andreas, Danke für deine Erklärung. Ich hatte auch eine böse Überraschung mit dem DBX0AN. Ich habe ca 90% meines Depots vor ein paar Wochen in dem Produkt geparkt (schon eine merkwürdige Regelung, dass man für 2023 besteuert wird obwohl man das Produkt in 2023 gar nicht gehalten hat… aber ok). Die KESt die ich darauf bezahlt habe reicht bei weitem nicht aus um mit realisierten oder nicht realisierten Gewinnpositionen zu verrechnen. Bekomme ich am Ende des Jahres die zu viel bezahlte KESt rückerstattet?

Danke

Lukas

Hallo Lukas,

du bekommst eine KESt nur im Rahmen des KESt Verlustausgleichs rückerstattet. Wie dieser funktioniert, liest du hier: https://www.broker-test.at/steuern/verlustausgleich/

Wie ausschüttungsgleiche Erträge funktionieren, liest du hier: https://www.broker-test.at/steuern/ausschuettungsgleiche-ertraege/

Ich vermute einmal, dass du bei deinen Überlegungen übersiehst, dass bei deinem ETF die Anschaffungskosten nach oben angepasst wurden und dieser steuerlich nun im Minus ist. Kontrolliere dies und stell deine Überlegungen danach erneut an.

Gruß,

Andreas

Hallo Andi! Gratuliere zu der wahnsinnig toll aufbereiteten Website. Durch dich konnte ich Flatex erst im Detail verstehen.

Dieser Artikel konnte meine offenen Fragen weitgehend beantworten, danke dafür.

Eine Unklarheit besteht noch, was dies nun für mein Investments in sichere Anlagen bedeutet:

Angekommen ich vergleiche den DB0XAN (synthetisch) mit einem physischen kurzlaufenden Anleihen ETF. Beide liefern fiktiv 3% p.a., welcher ist nun besser für Rendite? Oder ist es egal, wenn man überhaupt keine Verluste im Depot hat? Bzw ist die Steuerlast beim DB0XAN generell höher?

Lg

Ich würde schon mal einen Unterschied in der Veranlagung sehen bei den beiden Angeboten, weil ja kurzlaufende Anleihen (welche –> Rating, Dauer, Zinsänderungsrisiko, …).

Die Steuerlast beim DBX0AN ist ein wenig losgelöster vom Kursverlauf als bei einem physisch replizierenden ETF. Mal mehr, mal weniger an Steuern.

Gilt der „Verlustverrechnungstopf“ über alle Depots bei flatex? Bei flatex kann man ja bis zu 5 Depots eröffnen. Wenn nun der DBX0AN in Depot1 ist und andere Wertpapiere in Depot2 -> und ich realisiere den Verlust mit dem DBX0AN, wird das dann automatisch bei Verkäufen(Gewinnen)/Ausschüttungen von Depot2 mit den Verlusten von Depot1 gegengerrechnet? Vlt. weiß das ja jmd. Danke 🙂

Der österreichische Verlustausgleich passiert immer über alle Depots bei einer Bank. So ist es gesetzlich geregelt.

Wenn du einen Blick in den Verlustausgleich bei Flatex wirfst, so siehst du dort auch, dass dieser „allgemein“ besteht und nicht für jedes Depot extra ein Topf vorhanden ist.

Hallo Andi und danke für die schlüssige Aufbereitung!

Ganz klar ist mir der Sachverhalt leider immer noch nicht. Ich habe vor einem halben Jahr Anteile gekauft. Nun wird in der Ertragsmitteilung von Flatex ein steuerpflichtiger Ertrag von rund 700 angeführt. Da ich wohl im KESt-Verlustausgleichstopf noch ein Sümmchen aus realisierten Verlusten stehen hatte, wurde das wohl gleich gegengerechnet.

Was empfiehlt sich nun als weiteres Vorgehen? Aktuell stehe ich jetzt durch die Anpassung der Einstandskosten bei einem Verlust. Ich würde nun jedenfalls wieder warten, bis sich mein Kurs wieder ins Positive dreht.

PS: 3.090 Anteile sind auch nicht schwach ;D

Servus Manfred,

das weitere Vorgehen wäre für mich so, dass ich versuche die Verluste mit Erträgen auszugleichen in diesem Jahr. Das habe ich im Beitrag oben so beschrieben:

„Falls es tatsächlich zu einem realisierten Verlust kommt, so sollte darauf geachtet werden, dass dieser Verlust mit Gewinnen, Dividenden, Ausschüttungen, etc. über das Kalenderjahr gegengerechnet werden kann, damit der Verlusttopf am Ende des Jahres nicht verloren geht. Das wäre schade.“

Gruß,

Andreas