Die Vorsorgestudie 2025 im Auftrag von Erste Bank, Sparkassen und Wiener Städtische zeigt, dass die private Altersvorsorge weiterhin einen hohen Stellenwert in der österreichischen Bevölkerung hat. Die Ergebnisse spiegeln die aktuellen wirtschaftlichen und sozialen Herausforderungen wider und werfen ein Licht auf die Bedürfnisse und Ängste der Österreicher:innen in Bezug auf ihre finanzielle Zukunft. Hier ein paar interessante Zahlen, Daten und Fakten aus dieser Studie:

Pessimistische Erwartungen und steigende Bedeutung der Vorsorge

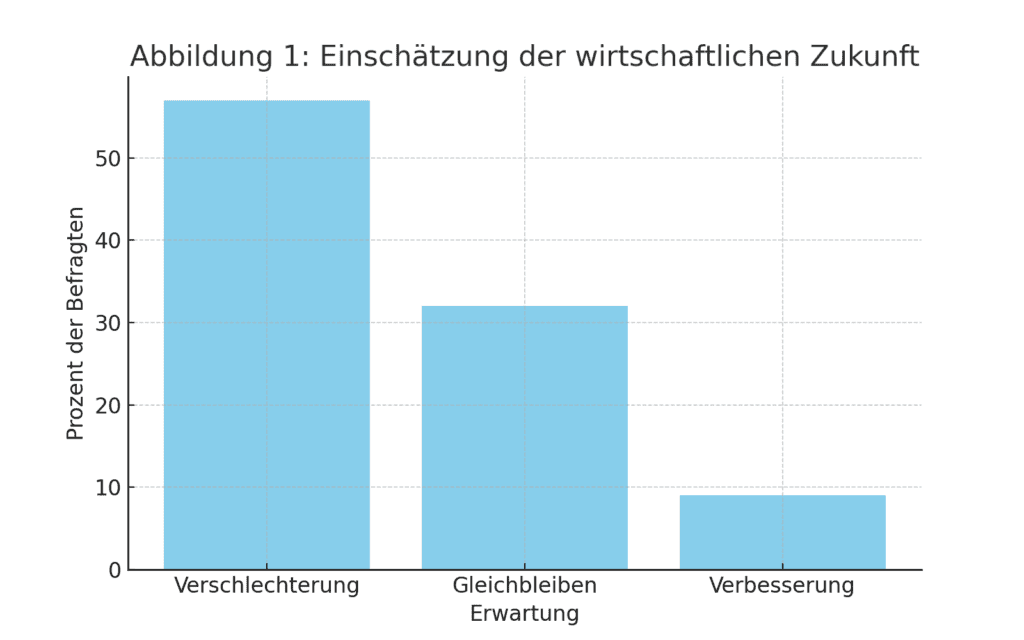

Die Umfrage zeigt, dass 57 % der Österreicher:innen eine Verschlechterung der wirtschaftlichen Verhältnisse erwarten, während nur 9 % eine Verbesserung prognostizieren. Diese Unsicherheiten führen dazu, dass 86 % der Befragten die private Altersvorsorge als „sehr wichtig“ oder „wichtig“ einstufen.

Abbildung 1: Einschätzung der wirtschaftlichen Zukunft

Beschreibung: Die Mehrheit der Befragten erwartet eine Verschlechterung der wirtschaftlichen Verhältnisse, was die Bedeutung privater Vorsorge verstärkt.

Frauen und das Pensionssystem: Ein unbefriedigender Status quo

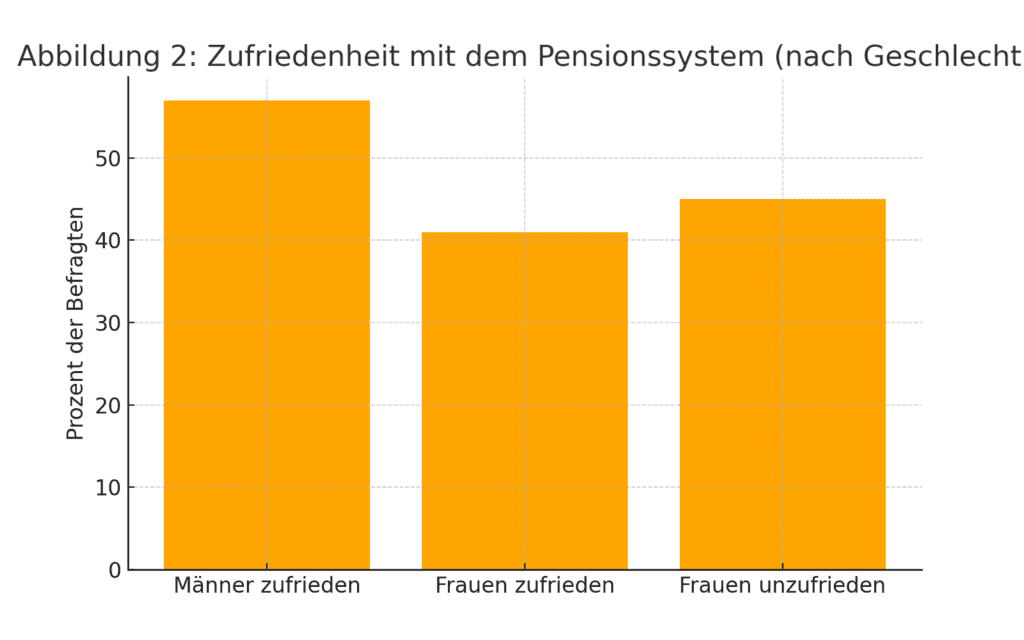

Frauen sind in Österreich dreimal häufiger von Altersarmut betroffen als Männer. Nur 41 % der Frauen zeigen sich mit dem staatlichen Pensionssystem zufrieden, während 45 % unzufrieden sind. Besonders wichtig ist den Frauen finanzielle Unabhängigkeit – ein Anliegen, das 9 von 10 Frauen äußern.

Abbildung 2: Zufriedenheit mit dem Pensionssystem (nach Geschlecht)

Beschreibung: Die Grafik verdeutlicht die Unterschiede in der Zufriedenheit zwischen Männern und Frauen im Hinblick auf das Pensionssystem.

Hauptgründe für private Vorsorge

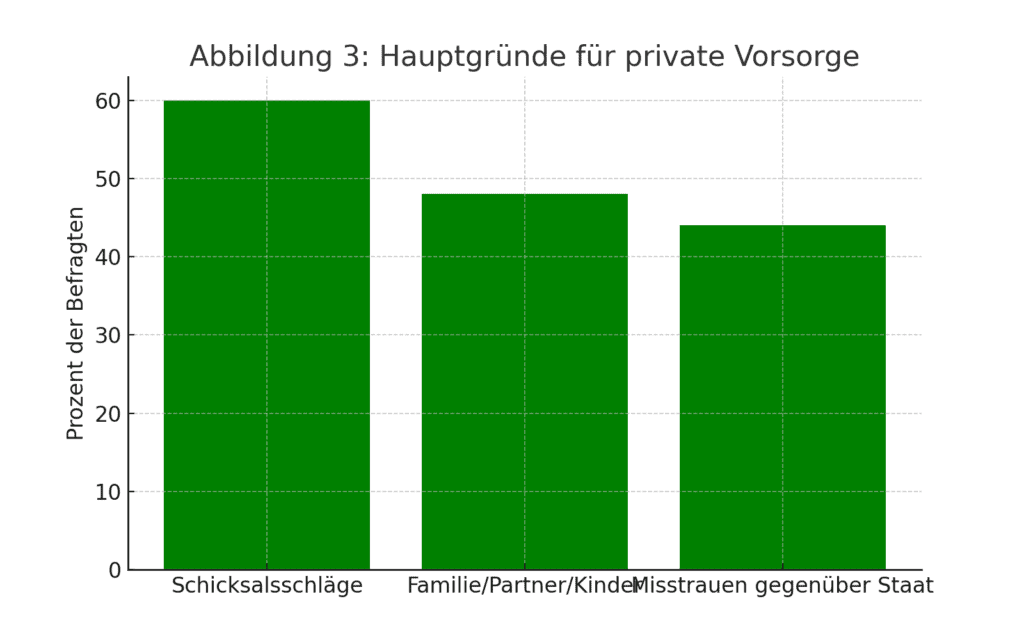

Die wichtigsten Gründe für private Vorsorge sind:

- Schicksalsschläge absichern (60 %)

- Familie und Kinder absichern (48 %)

- Misstrauen gegenüber dem staatlichen System (44 %)

Fast jede:r Sechste plant, in der Pension weiterzuarbeiten, um den Lebensstandard zu sichern.

Abbildung 3: Hauptgründe für private Vorsorge

Beschreibung: Die häufigsten Gründe für private Vorsorge zeigen, dass persönliche Sicherheit und familiäre Verantwortung im Vordergrund stehen.

Vorsorgebeträge: Was ist möglich?

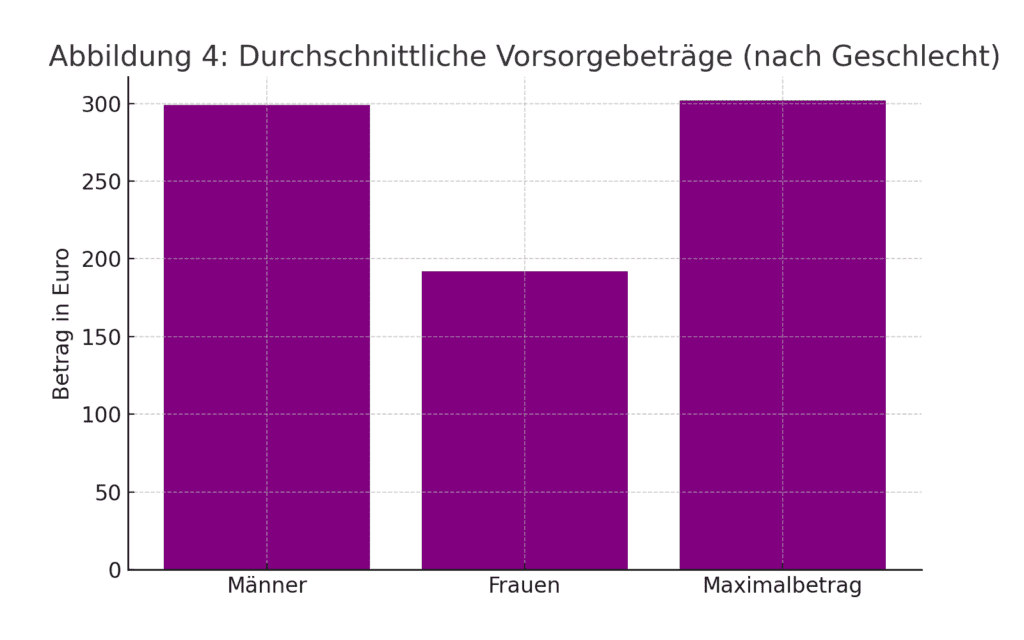

Die Österreicher:innen investieren monatlich durchschnittlich 250 Euro in private Vorsorge. Männer legen dabei mit 299 Euro deutlich mehr zurück als Frauen (192 Euro). Als maximal vorstellbaren Betrag nennen die Befragten im Schnitt 302 Euro.

Abbildung 4: Durchschnittliche Vorsorgebeträge (nach Geschlecht)

Beschreibung: Männer sparen durchschnittlich mehr für die Vorsorge als Frauen, aber der maximal vorstellbare Betrag ist ähnlich hoch.

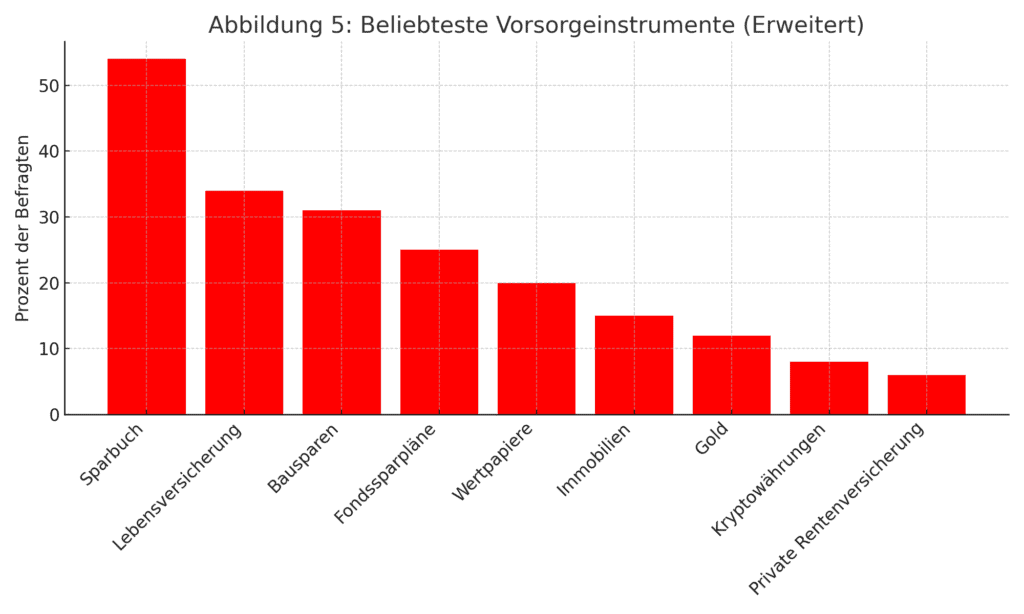

Klassische Vorsorgeinstrumente und neue Ansätze

Die meistgenutzten Vorsorgeinstrumente sind:

- Sparbuch (54 %)

- Lebensversicherung (34 %)

- Bausparen (31 %)

Ein „Vorsorgedepot“ mit steuerfreien Gewinnen bei Einhaltung einer Behaltefrist stößt ebenfalls auf großes Interesse: 60 % der Befragten finden die Idee attraktiv.

Abbildung 5: Beliebteste Vorsorgeinstrumente

Beschreibung: Traditionelle Vorsorgeprodukte wie das Sparbuch bleiben beliebt, während innovative Ideen wie das Vorsorgedepot ebenfalls Zuspruch finden.

Fazit: Ein klarer Appell für mehr Unterstützung meinen Erste Bank, Sparkassen und Wiener Städtische Versicherung

Die Vorsorgestudie 2025 der Erste Bank, Sparkassen und Wiener Städtische Versicherung zeigt, dass die Bedeutung privater Vorsorge wächst, getrieben von Unsicherheiten und dem Wunsch nach finanzieller Unabhängigkeit. Besonders Frauen benötigen zielgerichtete Unterstützung, um Altersarmut zu vermeiden. Innovative Ansätze wie das „Vorsorgedepot“ könnten helfen, die Lücke zwischen Anspruch und Realität zu schließen. Natürlich wäre hier auch die Industrie stark daran interessiert, dass es nach dem Milliarden-Euro-Flog der prämienbegünstigten Zukunftsvorsorge, es nun wieder ein Produkt für die Vorsorge gibt. Für uns Endkunden können wir nur hoffen, dass dieses Produkt bzw. diese Produkte kundenfreundlicher ausgestaltet sein werden und es nicht wieder ein Milliardenloch wird und das Geld hin zur Banken- und Versicherungsbranche wandert und für die Vorsorge erst wieder nichts bleibt.

Beschreibung: Die Ergebnisse betonen den Handlungsbedarf bei der Förderung privater Vorsorge und neuen Lösungsansätzen.