Mit der Zinswende sind sie wieder zurückgekehrt: die Online-Broker, die mit hohen Zinsen locken. Sie versuchen, Einlagen zu gewinnen, in der Hoffnung, dass diese später investiert werden. Sei es durch einen Lockzins für Neukund:innen oder durch einen attraktiven Zinssatz mit längerer Laufzeit – häufig jedoch unter besonderen Bedingungen, wie etwa einem Sammelkonto oder der Anlage in Geldmarktfonds. Die unterschiedlichen Broker hängen diesen Umstand jedoch nicht an die große Glocke und auf den ersten Blick lässt sich kein Unterschied zu einem Einzel-Sparkonto erkennen. Doch es gibt Unterschiede und diese werden am Ende des Beitrags behandelt. In diesem Beitrag wird aufgezeigt, welcher Broker denn nun 3,50 % p.a. bietet und warum es sich um ein definitives Lockangebot handelt und worauf aufzupassen ist.

Hinweis: Der hohe Zins ist stets ein Lockangebot vom Broker, damit dieser Einlagen erhält in der Hoffnung, dass diese auch investiert werden. Manche Broker verlangen in ihren Bedingungen sogar, dass es zu einem Investment kommt (z. B. Smartbroker+ mit 3 Transaktionen im Quartal).

Achtung: Unter der Tabelle wird erklärt, was es mit steuereinfach/nicht steuereinfach auf sich hat und was es mit Sammelkonto auf sich hat in Hinblick auf die Einlagensicherung! Unbedingt lesen, denn es könnte komplex werden.

Steuereinfach / Nicht steuereinfach:

Bei steuereinfachen Angeboten wird die Kapitalertragsteuer (KESt) von 25 % p.a. automatisch vom Broker einbehalten und an das zuständige Finanzamt abgeführt. Im Gegensatz dazu muss bei nicht steuereinfachen Brokern die erzielte Rendite eigenständig berechnet und im Rahmen einer Einkommensteuererklärung dem Finanzamt gemeldet werden. Zudem ist zu prüfen, ob die Erträge mit dem besonderen Steuersatz von 25 % oder 27,5 % besteuert werden.

Sammelkonto:

In jüngster Zeit haben einige Broker Sammelkonten eingeführt. Hierbei werden die Kundengelder auf einem Konto verwahrt, das auf den Namen des Brokers läuft und bei einer Partnerbank des Brokers geführt wird. Diese Partnerbank lauten je nach Anbieter beispielsweise Barclays, Citi, Deutsche Bank oder HSBC. Laut Angaben der Broker werden die Kundengelder treuhänderisch bei der Partnerbank gehalten. Im Fall einer Insolvenz der Partnerbank sollen diese Gelder dennoch durch die Einlagensicherung geschützt sein und das für jeden einzelnen Broker Kunden und das bis zu 100.000 Euro – so die Zusicherung der jeweiligen Online-Broker. Beispielsfälle wie im Falle einer Pleite der Partnerbank tatsächlich so ein Sammelkonto abgewickelt wird, gibt es bislang noch keine.

Geldmarktfonds:

Manche Anbieter wie Scalable, Trading 212 oder zukünftig auch Trade Republic in Österreich, setzen bei der Veranlagung auch auf Geldmarktfonds. Dabei werden die Kundengelder im Hintergrund in Geldmarktfonds investiert – ganz egal ob die Kund:innen möchten oder nicht. Die Unternehmen tun dies und das im Hintergrund. Mal mehr, mal weniger. Wie viel der persönlichen Einlagen nun auf einem Sammelkonto liegt und wie viel auf einem Geldmarktfonds wird vom Broker selbst bestimmt und kann jederzeit auch verändert werden. Es wird laut Aussagen der verschiedenen Broker (meist) in qualifizierte Geldmarktfonds investiert, welche in Anleihen investieren mit einer kurzen Restlaufzeit. Diese Kurse sollten an sich weniger schwanken und das Ausfallsrisiko ist geringer als es bei anderen Anleihenfonds der Fall ist. Von einem Ersatz eines Tagesgeldkontos können wir hier jedoch nicht sprechen. In der damaligen Finanzkrise 2008 gab es selbst bei Geldmarktfonds Kursverluste von bis zu 5 %.

Nachfolgend findest du einen Überblick über die besten Angebote, gegliedert nach steuereinfach und nicht steuereinfach sowie nach Einzel- und Sammelkonten.

Steuereinfach: Einzelkonto

DADAT Bank

Die DADAT Bank bietet mit 3,00 % Aktionszins für die ersten vier Monate das attraktivste Angebot in dieser Kategorie. Nach Ablauf der Aktion bleibt ein Bestandszins von 2,00 % erhalten bzw. ab 1.3.2025 dann 1,75 % p.a. Die Zinsen werden jährlich gutgeschrieben, und Guthaben bis zu 300.000 Euro werden verzinst. Zusätzlich profitieren Kunden von einer Befreiung von Depotgebühren bis Ende 2029 und besonders günstigen Transaktionsspesen.

Bank Direkt

Die Bank Direkt punktet mit einem Bestandszins von 2,00 % pro Jahr, obwohl kein Aktionszins angeboten wird. Zu den Vorteilen zählen ein 75-Euro-Bonus ab Dezember 2024, 1-Euro-Ordergebühren für drei Monate und ein kostenloses Girokonto bei bestimmten Bedingungen. Besonders für langfristig orientierte Anlegende, die auch von niedrigen Depot- und Transaktionskosten profitieren möchten, ist dies eine solide Option.

easybank

Mit einem Bestandszins von 0,50 % liegt die easybank am unteren Ende der Zinsskala. Allerdings bietet sie eine langfristige Aktion: Bis Ende 2027 fallen keine Depot- oder Verrechnungskontogebühren an. Die Verzinsung ist auf Guthaben bis 150.000 Euro begrenzt, was das Angebot eher für kleinere Einlagen attraktiv macht.

Bis 3,40 % p.a., nicht steuereinfach, Sammelkonto

Diese Broker lassen die Kundengelder auf Sammelkonten bei anderen Banken liegen. Die erwirtschafteten Erträge werden zum Teil danach an die Kunden ausbezahlt.

XTB

XTB bietet den höchsten Aktionszins in dieser Kategorie mit 3,10 % für die ersten 90 Tage. Nach dieser Phase sinkt der Bestandszins auf 1,25 %. Die Zinsen werden monatlich gutgeschrieben, und die Verwahrung erfolgt über ein Sammelkonto bei J.P. Morgan SE. Dieses Angebot eignet sich besonders für Anleger, die kurzfristig hohe Zinsen nutzen möchten.

Trading 212

Das Angebot von Trading 212 bietet einen attraktiven Bestandszins von 3,40% p.a., dieser Zinssatz wird am 25.2.2025 jedoch auf 3,00 % p.a. gesenkt. Die Zinsgutschrift erfolgt täglich. Es handelt sich um ein nicht steuereinfaches Modell, was bedeutet, dass Steuerangelegenheiten eigenständig von den Anlegenden verwaltet werden müssen.

Die Einlagen werden über ein Sammelkonto und Geldmarktfonds verwahrt, wobei die Sammelkonten bei J.P. Morgan und Barclays liegen und der restliche Cash in einen qualifizierten Geldmarktfonds investiert wird.

Trading 212 verwendet den folgenden Geldmarktfonds von Blackrock:

- BlackRock ICS Euro Government Liquidity Fund (IE000TDE83F1), Basisinformationsblatt

Ein spezieller Aktionszins oder weitere Boni wurden nicht angegeben.

Bei Trading 212 sind die Zinszahlungen in Punkt 15 „Zinsbeteiligungsprogramm“ geregelt. Das Trading 212 Zinsbeteiligungsprogramm ermöglicht es, Zinsen auf nicht investiertes Geld zu verdienen. Bei Teilnahme werden Zinsen nach den auf der Website angegebenen Sätzen ausgezahlt und im Haupttopf des Invest-Kontos angezeigt. Eine Teilnahme kann jederzeit über die Website aktiviert oder deaktiviert werden; ohne Teilnahme werden keine Zinsen gezahlt und das Geld wird nicht auf Sammelkonten von Partnerbanken gelagert bzw. in QMMFs investiert.

Trading 212 spricht davon, dass alle erhaltenen Zinsen einbezahlten werden und ein Teil davon ausgezahlt wird.

Die Trading 212 Zinssätze können sich ändern, wobei bei einer Senkung eine Benachrichtigung einen Tag im Voraus erfolgt, Erhöhungen sofort umgesetzt werden. Trading 212 gibt keinen Referenzindex oder Leitzins an, wonach der eigene Zins geändert wird. Was sie jedoch angeben ist, dass der von Trading 212 erhaltene Zins sich jederzeit ändern kann und dieser hängt u.a. von den Leitzinsen der jeweiligen Währungen ab.

Zinsen werden automatisch am Ende eines Werktages gutgeschrieben und ausgezahlt, wenn sie mindestens einen Cent betragen. Kleinere Beträge werden bis zu einem Cent gesammelt.

Steuer: Welcher Steuersatz zur Anwendung kommt? Eine komplexe Geschichte, denn ist Trading 212 die, die Zinsen zahlt oder sind es die Banken bzw. der Geldmarktfonds selbst, die Zinsen und die Erträge zahlen? Abhängig davon kommt der besondere Steuersatz von 25,0 bzw. 27,5 % zur Anwendung.

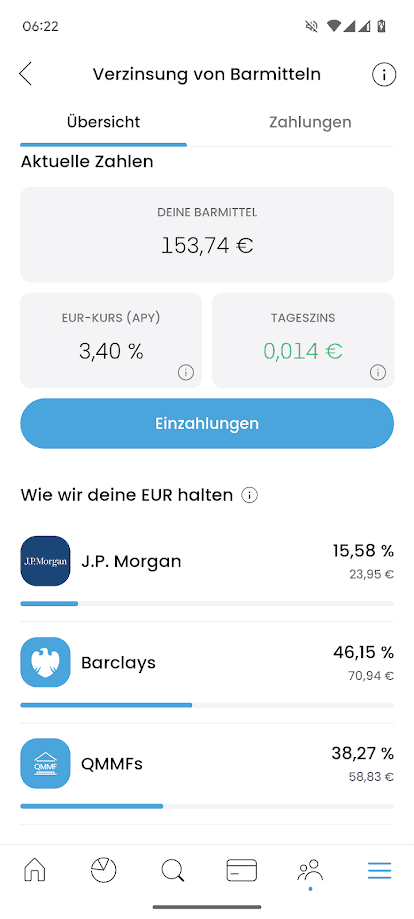

Trade Republic

Trade Republic überzeugt mit einem konstanten Bestandszins von 2,75 %, der monatlich gutgeschrieben wird. Allerdings ist die Verzinsung auf Guthaben bis 50.000 Euro begrenzt. Die Verwahrung erfolgt über ein Sammelkonto bei renommierten europäischen Banken wie der Deutschen Bank oder JP Morgan.

In Deutschland gibt es keine Grenze von 50.000 Euro die maximal verzinst werden. Dort können die Kundengelder nicht nur auf mehrere Sammelkonten von mehreren Partnerbanken gestreut werden, es können Kundengelder auch in einen Geldmarktfonds investiert werden. In Österreich ist diese Funktion noch nicht eingeführt. Nach Angaben von Trade Republic passiert dies in den ersten Monaten des Jahres 2025.

Trade Rebublic verwendet den folgenden Geldmarktfonds im Moment:

- BlackRock ICS Euro Liquidity Fund (the “Fund”), Select Acc Accu EUR (IE00B44QSK78), Basisinformationsblatt

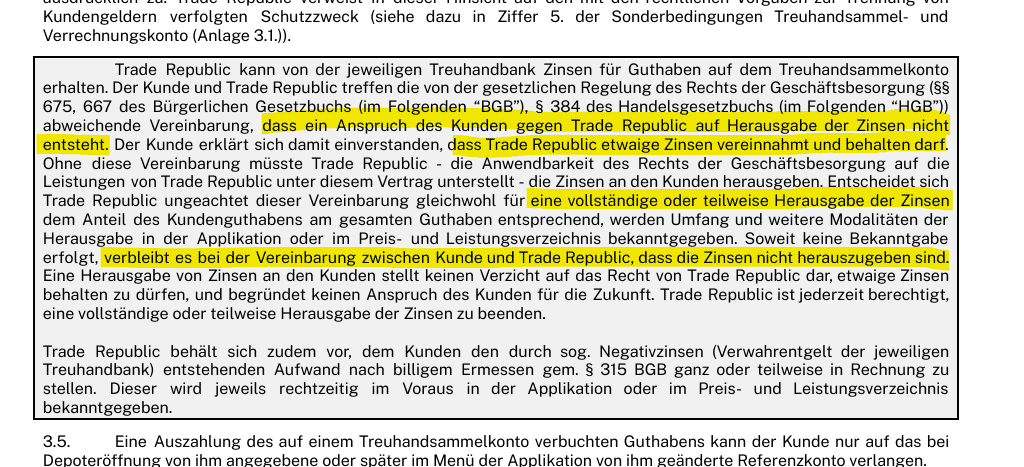

Wie viel Zinsen bezahlt Trade Republic? Aktuell zahlen sie stets laut EZB-Einlagefazilität, das ist aber eine frei gewählte Verzinsung. In den Bedingungen für Österreich ist vereinbart, dass Trade Republic die erhaltenen Zinsen nicht weitergeben muss. Wenn sie es tun, können sie einen Teil oder zur Gänze weitergeben. Wie hoch die Gänze ist, das ist unbekannt. Auf jeden Fall vereinnahmt Trade Republic alles von den Partnerbanken und reicht Zinserträge laut aktuellem Preis- und Leistungsverzeichnis weiter. Hier der dazugehörige Ausschnitt aus den Bedingungen in der Version 06.02 AT-de auf Seite 6:

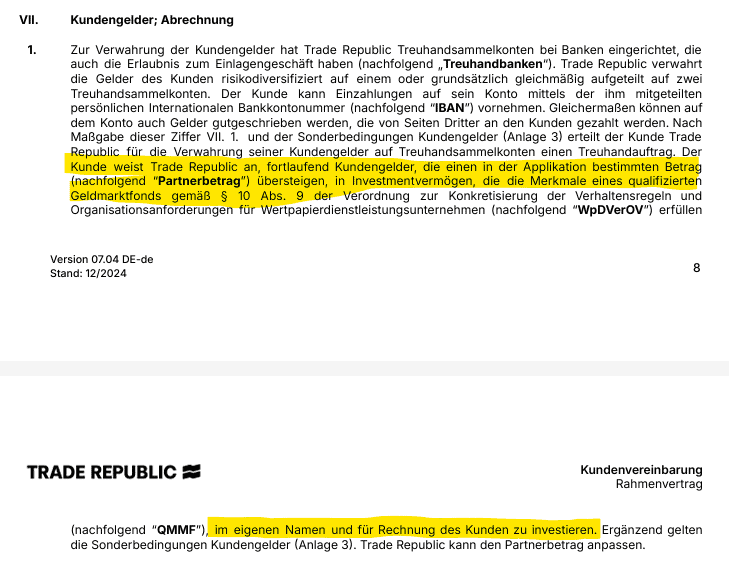

In der deutschen Version, welche auch den Geldmarktfonds berücksichtigt, findet sich grundsätzlich auch diese Bedingung auf ähnliche Weise. In der deutschen Version 07.04 DE-de findet sich auch der Hinweis, dass die Gelder der Trade Republic Kundschaften in einen Geldmarktfonds oder in mehrere Geldmarktfonds investiert werden dürfen. Dabei investiert Trade Republic im Namen der Kundschaft auf deren Rechnung in einen Geldmarktfonds. Wie viel? Den Betrag, der den Partnerbetrag übersteigt. Und wie hoch ist der Partnerbetrag? Dies legt Trade Republic einmal im Monat fest – nach unbekannten Kriterien. Eine offene Tür für Willkür.

Steuer: Welcher Steuersatz zur Anwendung kommt? Eine komplexe Geschichte, denn ist Trade Republic die, die Zinsen zahlt oder sind es die Banken bzw. der Geldmarktfonds selbst, die Zinsen und die Erträge zahlen? Abhängig davon kommt der besondere Steuersatz von 25,0 bzw. 27,5 % zur Anwendung.

Scalable Capital

Auch Scalable Capital bietet einen Bestandszins von 2,75 % an, der quartalsweise gutgeschrieben wird. Die Verzinsung ist auf 50.000 Euro begrenzt, kann aber für PRIME+-Kunden auf 500.000 Euro erhöht werden. Die Verwahrung erfolgt über ein Sammelkonto, kombiniert mit Geldmarktfonds. Diese Konditionen gelten jedoch nur für diejenigen Scalable Capital Kundschaften welche neu hinzukommen bzw. bereits in der Umstellung von Baader Bank zu Scalable Capital selbst sind.

Das Guthaben der Scalable Kundschaften wird sowohl auf dem Sammelkonto der Deutsche Bank angelegt als auch in unterschiedliche Geldmarktfonds.

Treuhandbanken

- Deutsche Bank AG: Informationsbogen für den Einleger

In einen Geldmarktfonds wird bei Scalable erst dann investiert, wenn nach Ablauf von 29 Tagen nach der letzten Einzahlung oder nach der letzten Handelsaktivitäten Guthaben am Treuhandsammelkonto steht, dass dieses auf Rechnung der Kundschaft bei einem oder mehreren qualifizierten Geldmarktfonds investiert wird wie auf Seite 54 der aktuellen Bedingungen vom Dezember 2024 zu lesen ist.

Qualifizierte Geldmarktfonds

- J.P. Morgan Asset Management, JPM EUR Liquidity LVNAV Select (dist.) (ISIN LU2599140782): Basisinformationsblatt für JPM EUR Liquidity LVNAV Select (dist.)

- DWS, Deutsche Managed Euro Fund (IE0008643037): Basisinformationsblatt für Deutsche Managed Euro Fund

- BlackRock, BlackRock ICS Euro Liquidity Fund (the “Fund”), Premier Dis Dist EUR (IE000GWTNRJ7): Basisinformationsblatt für BlackRock ICS Euro Liquidity Fund

Aufzupassen ist, wie denn die konkreten Bedingungen der verschiedenen Angebote ausgestaltet sind.

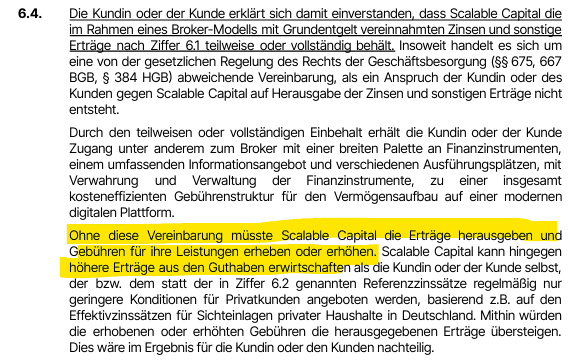

Auch bei Scalable ist es ähnlich wie bei Trade Republic, dass der Broker davon spricht, dass er sich alle Erträge behalten darf, siehe S. 58f. Der Broker, Scalable, spricht auch davon dass die tatsächlich angefallenen Erträge oder Entgelte bzw. Kosten können- insbesondere aufgrund von Auf-/Abschlägen, Gebühren und Rabatten- niedriger oder höher sein. Im Unterschied zu Trade Republic spricht Scalable zumindest von Referenzzinssätzen, wenn auch sie nicht näher darauf eingehen, welcher hier denn gelten könnte bei dem Zinssatz der an die Kundschaften weitergegeben wird. Scalable nennt die folgenden:

- Leitzinssatz für Einlagen (Einlagefazilität) der Europäischen Zentralbank

- EuroShort-Term Rate (€STR)

- EuroInterbank Offered Rate (EURIBOR)

Anscheinend sieht Scalable diese Erträge als Substitut für das Payment-for-Orderflow Verbot, welches nun bereits in Österreich gilt und ab 2026 auch gelten wird. In den Bedingungen liest es sich nämlich so.

Steuer: Welcher Steuersatz zur Anwendung kommt? Eine komplexe Geschichte, denn ist Scalable Capital die, die Zinsen zahlt oder sind es die Banken bzw. der Geldmarktfonds selbst, die Zinsen und die Erträge zahlen? Abhängig davon kommt der besondere Steuersatz von 25,0 bzw. 27,5 % zur Anwendung.

Bis zu 3,25 % p.a., nicht steuereinfach, Einzelkonto

Consorsbank

Mit einem Aktionszins von 3,25 % für drei Monate bietet die Consorsbank eines der attraktivsten kurzfristigen Angebote. Nach der Aktion sinkt der Zins auf 1,00 %. Die Zinsen werden quartalsweise gutgeschrieben, und es besteht die Möglichkeit, eine Prämie von 40 Euro zu erhalten.

Traders Place

Traders Place bietet einen Aktionszins von 2,75 % bis Ende März 2025 und danach einen Bestandszins von 2,50 %. Eine Mindesteinlage von 5.000 Euro ist erforderlich. Die Zinsen werden quartalsweise ausgezahlt, was dieses Angebot besonders für mittel- bis langfristige Sparer interessant macht.

Smartbroker+

Langfristig orientierte Anleger finden bei Smartbroker+ einen Bestandszins von 2,50 %. Das Angebot ist auf Guthaben bis 100.000 Euro begrenzt, und es müssen mindestens drei Wertpapiertransaktionen pro Quartal durchgeführt werden. Trotz der Anforderungen bleibt dies ein solides Angebot für aktive Anleger.

Warum gibt es höhere Zinsen auf einem Sammelkonto?

Der eine Broker sagt von sich, er gebe die EZB-Einlagefazilität 1:1 weiter, ein anderer sagt, er erhalte viel höhere Zinserträge von der Bank des Sammelkontos und gibt einen Teil weiter. In diesem Fall bietet dieser Broker sogar einen höheren Zins an, als es die Einlagefazilität ist. Im Moment ist es modern, dass viele Broker hohe Zinsen anbieten auf diesen Sammelkonten.

Hier 6 zentrale Punkte, warum Online Broker gerne Sammelkonten verwenden könnten:

1. Skaleneffekte und Verhandlungsposition

- Sammelkonten bündeln die Einlagen vieler Kunden und ergeben so einen sehr hohen Gesamtbetrag. Dadurch entsteht eine starke Verhandlungsposition gegenüber der Partnerbank (z. B. Deutsche Bank, Citi oder Barclays).

- Banken bieten institutionellen Kunden wie Brokern oft höhere Zinssätze für große Einlagen an, als sie es für Einzelkonten tun würden, weil das Risiko gestreut ist und die Verwaltungskosten geringer sind.

2. Kurzfristige Geldanlage

- Banken oder andere Finanzinstitutionen zahlen hier ebenfalls höhere Zinsen, als ein gewöhnliches Einzelkonto erhalten würde.

3. Keine volle Weitergabe der Zinsen

- Die Zinsen, die ein Broker auf dem Sammelkonto erzielt, sind in der Regel höher, als der Betrag, den er an seine Kunden weitergibt. Die Differenz bleibt als Gewinnmarge beim Broker.

- Zum Beispiel könnte der Broker auf dem Sammelkonto 4 % p.a. verdienen, aber nur 3 % p.a. an die Kunden weitergeben.

4. Effiziente Verwaltung

- Durch Sammelkonten spart der Broker erhebliche Verwaltungs- und IT-Kosten im Vergleich zu individuellen Kundenkonten. Diese Einsparungen ermöglichen es, einen Teil der Zinsen weiterzugeben.

5. Kombination mit anderen Einnahmen

- Broker generieren zusätzliche Einnahmen aus anderen Quellen, z. B. Wertpapierleihe, Spread-Geschäften oder Ordergebühren. Diese können verwendet werden, um die angebotenen Zinsen zu subventionieren.

6. Marketingstrategie

- Attraktive Zinsen sind ein Mittel, um Kunden zu gewinnen und an die Plattform zu binden. Selbst wenn die Zinsweitergabe die Marge schmälert, kann der Broker von höheren Handelsvolumina und zusätzlichen Dienstleistungen profitieren.

Einlagensicherung auf Treuhand Sammelkonto

Die Einlagensicherung bzw. die Anlegerentschädigung des jeweiligen Brokers sollte in der Regel kein Thema sein, wenn die Kundengelder bei den Partnerbanken liegen. Es geht vielmehr um den Ausfall einer dieser Partnerbanken. Was passiert dann?

Ein direkter Schutz durch den Broker besteht in der Regel nicht, da Broker lediglich als Vermittler auftreten und oftmals auch keine Banklizenz besitzen (z. B. Trading 212, XTB, Scalable Capital). Hier würde sowieso nur maximal die Anlegerentschädigung von rund 20.000 Euro in Frage kommen.

Rechtlich ist es ein Muss, dass die Kundengelder durch strikte Trennung von Kundeneinlagen und dem Betriebsvermögen des Brokers stattfindet. Diese Vorgehensweise stellt sicher, dass die Gelder der Kunden im Falle einer Insolvenz des Brokers nicht in die Insolvenzmasse einfließen.

Auch wenn die Kundengelder auf einem Sammelkonto verwaltet werden, erfolgt eine individuelle Zuordnung der Einlagen zu den jeweiligen Kunden, bedingt durch das Treuhand-Sammelkonto. Dies ist gesetzlich vorgeschrieben, um die Kundengelder zu schützen. Sollte die Bank, bei der das Sammelkonto geführt wird, insolvent werden, greift die Einlagensicherung pro Kunde und nicht für das gesamte Sammelkonto so stets die Ausführungen der verschiedenen Broker.

Es ist jedoch wichtig, darauf hinzuweisen, dass die genaue Umsetzung der Einlagensicherung von der Struktur des Sammelkontos sowie den vertraglichen Regelungen zwischen Broker und Partnerbank abhängt. Kundinnen und Kunden sollten sich daher stets über die spezifischen Details informieren. Oftmals ist es hier jedoch so, dass die Broker hierzu keine genaueren Angaben machen.

In den Bedingungen eines Brokers findet sich der Hinweis, dass der Broker nur dasjenige Kundenguthaben herausgeben kann, das der Broker selbst auf Grund des Kontovertrages mit der kontoführenden Bank herausverlangen kann. Der Kunde trägt damit im Ergebnis das Insolvenzrisiko der das Treuhandsammelkonto führenden Treuhandbank, soweit der Broker in der Insolvenz der Treuhandbank den Anspruch auf Auszahlung des Kundenguthabens weder gegenüber der Einlagensicherung der Treuhandbank noch gegenüber dem Insolvenzverwalter der Treuhandbank im Rahmen des Insolvenzverfahrens realisieren kann. Am Ende steht man alleine im Regen und muss hoffen, dass alles gut geht.

Hier der Auszug aus dem Punkt 3.4 von der Seite 16 der zitierten Kundenvereinbarung zum Stand 29. Jänner 2025:

Fazit

Die höchsten Zinsen gibt es bei Trading 212 (3,40 %), jedoch mit nicht steuereinfacher Verwaltung. Wer Wert auf steuereinfache Anlage legt, hat mit DADAT Bank (3,00 % für 3 Monate) die beste Option. Für längere Zeiträume oder unkomplizierte Anlageformen müssen meist Abstriche bei den Zinsen gemacht werden.

Hier ist ein Fazit zu den höchsten Angeboten:

1. Höchste Zinsen:

Trading 212 bietet mit 3,40 % den höchsten Zinssatz, allerdings ist das Angebot nicht steuereinfach und basiert auf Sammelkonten sowie Geldmarktfonds.

Dicht gefolgt wird es von Consorsbank mit 3,25 % für 3 Monate und XTB mit 3,10 %, allerdings ebenfalls nicht steuereinfach.

2. Beste steuereinfache Option:

Die DADAT Bank bietet mit 3,00 % den höchsten Aktionszins für steuereinfache Angebote, allerdings nur für 3 Monate und bis maximal 300.000 €. Sie bietet zudem einige zusätzliche Vorteile, wie Depotgebührenbefreiung bis Ende 2029.

3. Sonstige attraktive Angebote:

- Traders Place mit 2,75 % bis März 2025 (Einzelkonto, nicht steuereinfach).

- Trade Republic und Scalable Capital, beide mit 2,75 %, jedoch mit unterschiedlichen Abrechnungsintervallen und Begrenzungen.

- Smartbroker+ mit 2,50 %, aber mit der Bedingung von mindestens 3 Wertpapiertransaktionen pro Quartal.

- Comdirect mit 2,25 % für 3 Monate und einer maximalen Einlage von 1 Mio. €.

4. Einschränkungen und Besonderheiten:

- Bank Direkt bietet 2,00 % (steuereinfach)

- Viele Angebote mit hohen Zinsen sind nur kurzfristig gültig oder haben Bedingungen wie Mindesttransaktionen oder Abos.

- Steuereinfache Optionen sind generell weniger attraktiv als nicht steuereinfache Angebote.

Ist bei der DKB das Broker-Verrechnungskonto gemeint? Mit dem habe ich keine Erfahrungen. Beim Sparkonto werden die Zinsen nämlich quartalsweise ausbezahlt, dann wäre die Tabelle diesbezüglich zu korrigieren.

Danke für den Hinweis, ist korrigiert.