Am 22. April 2024 erblickte Bundesschatz.at 2.0 das Licht der Welt und hauptverantwortlich für diesen Neustart war der Geschäftsführer für den Markt der Österreichischen Bundesfinanzierungsagentur, Markus Stix. Rund neun Monate nach dem Start wurde bei Markus Stix nachgefragt, wie sich denn Bundesschatz.at entwickelt hat in diesen neun Monaten. Unter anderem wurde gefragt:

- Wie viele Bundesschatz Kundinnen und Kunden gibt es denn bereits?

- Wie viel wurde bereits investiert?

- Welche Laufzeiten sind besonders beliebt?

- Wie gut kommt die Registrierung bzw. Anmeldung über die ID Austria an?

Zusammengefasst wurden die neuesten Entwicklung von Bundesschatz.at im folgenden Absatz. Danach folgen Auswertungen der Bundesschatz Zinsen der unterschiedlichen Laufzeiten und wie sich denn die Bundesschatz-Zinsen zu Sparzins-Angeboten der Banken behaupten.

Video

Aktuelle Entwicklungen bei Bundesschatz.at

Aus den verschiedensten öffentlichen Quellen sind die folgenden Zahlen zu erfahren, der letzte erhobene Datenpunkt zum 17. Jänner 2025 wurde direkt bei der OeBFA selbst angefragt.

| Datum | Kontenanzahl | Anlagevolumen (in Euro) |

|---|---|---|

| 22. April 2024 | – | – |

| 29. April 2024 | 20.000 | 250 Millionen |

| 7. Mai 2024 | 25.000 | 450 Millionen |

| 10. Juli 2024 | >43.000 | >1 Milliarde |

| 17. Jänner 2025 | >90.000 | >3 Milliarden |

1. Über 90.000 PrivatanlegerInnen setzen auf Bundesschatz

Die Plattform Bundesschatz.at erfreut sich weiterhin großer Beliebtheit: Bereits über 90.000 PrivatanlegerInnen nutzen das Angebot der österreichischen Bundesfinanzierungsagentur. Die Anzahl der Konten bei Bundesschatz.at hat sich 2024 rasant entwickelt. Der Start von Bundesschatz.at erfolgte am 22. April 2024. Eine Woche später, am 29. April wurden bereits 20.000 Konten registriert, ein deutlicher Beweis für das anfängliche Interesse an diesem Angebot. Eine weitere Woche später, am 7. Mai, stieg die Zahl der Konten auf 25.000. Im Sommer, am 10. Juli, wuchs die Anzahl der Konten weiter auf beeindruckende 43.000. Bis zum 17. Jänner 2025 erreichte Bundesschatz.at schließlich 90.000 Konten – ein klarer Indikator für die breite Akzeptanz und Beliebtheit dieser sicheren Anlageform.

2. Mehr als 3 Milliarden Euro investiert

Das insgesamt in Bundesschätzen angelegte Volumen liegt derzeit bei über 3,0 Milliarden Euro. Am 29. April 2024, eine Woche nach dem Start von Bundesschatz.at, belief sich das investierte Kapital auf 250 Millionen Euro. Bereits am 7. Mai, nur wenige Tage später, verdoppelte sich dieser Wert fast auf 450 Millionen Euro. Bis zum 10. Juli überschritt das Volumen die Marke von über 1 Milliarde Euro und unterstrich das Vertrauen der Anleger in die Anlageprodukte. Zum 17. Jänner 2025 erreichte das Anlagevolumen mit mehr als 3 Milliarden Euro einen neuen Höchststand – ein deutliches Zeichen für die Attraktivität und Stabilität des Bundesschatz-Angebots. Besonders gefragt sind die sogenannten „grünen Laufzeiten“ von 6 Monaten und 4 Jahren, die gemeinsam einen Anteil von über 25% ausmachen. Die beliebteste Laufzeit ist allerdings die von 1 Monat. Diese kurze Anlagedauer scheint vor allem für Anlegende interessant zu sein, die flexibel bleiben möchten.

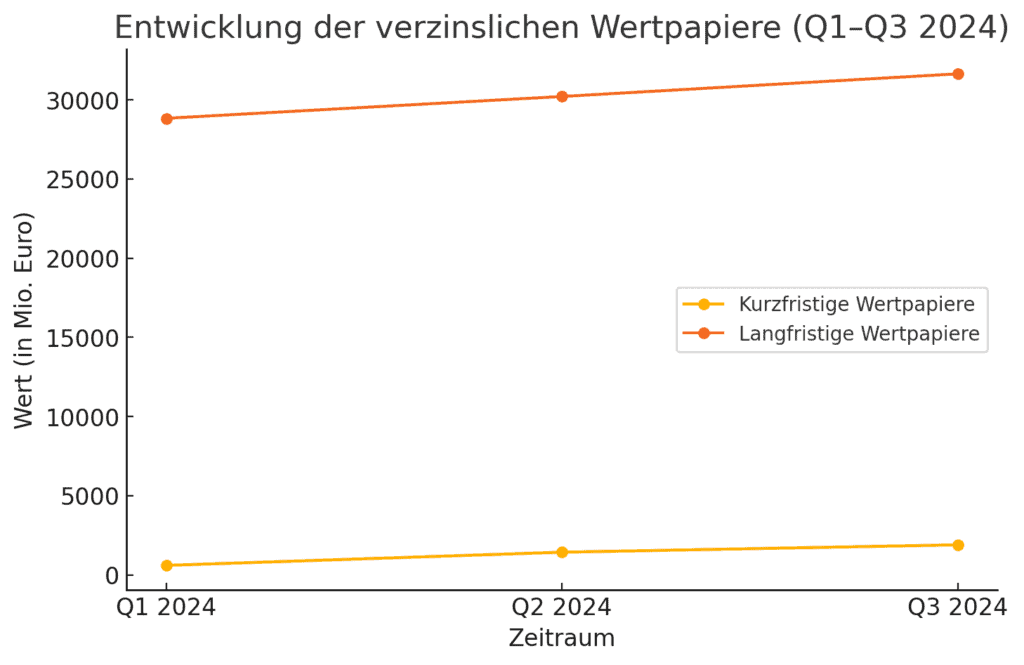

Sind 3 Milliarden Euro viel? Nun, die OeNB informiert in den Finanzverflechtungen der Haushalte, dass zum Ende 3. Quartal 2024 es 311 Milliarden Euro an täglich fälligen und gebundenen Einlagen gab. Das entspricht daher nicht einmal 1 %. Man könnte erahnen, dass der Run auf Bundesschatz auch in den Steigerungen der kurzfristig und langfristig verzinslichen Wertpapiere zu sehen ist:

Die Grafik zeigt die Entwicklung der kurzfristigen und langfristigen verzinslichen Wertpapiere im Zeitraum Q1 bis Q3 2024:

- Kurzfristige Wertpapiere: Es ist ein deutlicher Anstieg von 601 Mio. Euro in Q1 auf 1.899 Mio. Euro in Q3 zu erkennen. Dieser starke Anstieg deutet auf eine zunehmende Nachfrage nach flexiblen, kurzfristigen Anlageformen hin.

- Langfristige Wertpapiere: Auch bei den langfristigen Wertpapieren ist ein stetiges Wachstum sichtbar, von 28.826 Mio. Euro in Q1 auf 31.634 Mio. Euro in Q3. Dies zeigt eine weiterhin hohe Attraktivität für längerfristige, stabil verzinste Anlagen.

3. Durchschnittliches Alter bleibt bei 49 Jahren

Das durchschnittliche Alter der Bundesschatz-AnlegerInnen blieb stabil bei 49 Jahren. Die Altersspanne der KundInnen reicht von 18 bis 99 Jahren, was die große Bandbreite an Zielgruppen widerspiegelt.

4. Digitale Eröffnung dominiert

Die Einführung von ID Austria als Identifikationsmethode hat den Anmeldeprozess stark vereinfacht. Der Anteil der postalischen Kontoeröffnungen ist mit weniger als 2% sehr gering. Dies zeigt, dass der Großteil der Kund:innen die digitale Möglichkeit bevorzugt.

5. Gemeinschaftskonto seit Oktober 2024 verfügbar

Ein lang erwartetes Feature ist das Gemeinschaftskonto, das seit Oktober 2024 beantragt werden kann. Voraussetzung dafür ist, dass beide Kontoinhaber:innen bereits ein Bundesschatz-Konto über ID Austria eröffnet haben. Diese Entwicklung erleichtert Paaren und Gemeinschaften den Zugang zu Bundesschätzen.

6. Neues Angebot: Mündelgeldkonten

Seit November 2024 bietet Bundesschatz auch Mündelgeldkonten für Sachwalter:innen an. Da Bundesschätze gemäß ABGB als mündelsicher gelten, erfüllt dieses Angebot eine wichtige Nachfrage für sichere Geldanlagen im rechtlichen Kontext.

Mit diesen neuen Entwicklungen von 90.000 Österreicher:innen und über 3 Milliarden investiertem Volumen sowie der kontinuierlich steigenden Beliebtheit zeigt Bundesschatz.at, dass es ein innovatives und verlässliches Angebot für Anlegende bietet.

Die aktuellen Zinsen bei Bundesschatz

Die Zinssätze der Bundesschätze variieren je nach Laufzeit: 1 Monat bietet mit 2,750 % p.a. die höchste Rendite, während 6 Monate und 120 Monate jeweils bei 2,500 % p.a. liegen. Für 12 und 48 Monate gelten niedrigere 2,150 % p.a.. Die attraktive Kurzfrist-Option dürfte besonders für flexible Anleger interessant sein.

| Bank | Laufzeit | Zinsen p.a. |

|---|---|---|

| Bundesschatz | 1 Monat | 2,750 % |

| Bundesschatz | 6 Monate | 2,500 % |

| Bundesschatz | 12 Monate | 2,150 % |

| Bundesschatz | 48 Monate | 2,150 % |

| Bundesschatz | 120 Monate | 2,500 % |

Eine jederzeitige Kündigung des Bundesschatzes ist möglich, die Zinsen werden rückgerechnet.

Steuern bei Bundesschatz.at: Steuereinfach, aber mit 27,5 %

Die Besteuerung bei Bundesschatz.at erfolgt steuereinfach, was bedeutet, dass die Kapitalertragsteuer automatisch abgeführt wird. Mit einem festen Steuersatz von 27,5 % bleibt der Verwaltungsaufwand für Anleger minimal. Im Vergleich dazu, werden Sparzinsen von Banken mit lediglich 25,0 % besonderer Steuersatz besteuert. Das führt zu einem kleinen, finanziellen Nachteil.

Diese Tabelle zeigt auf, was an Nettozins übrig bleibt von den aktuellen Bundesschatzzinsen, wenn hier 27,5 % an Kapitalertragsteuer automatisch abgezogen werden. In der rechtesten Spalte wird aufgezeigt was für ein Bankenzins dem Bundesschatz-Zins entspricht. So kommt bei 2,75 % Bundesschatz-Zins netto das selbe heraus wie bei 2,658 % Bankenzins.

| Laufzeit | Zinsen p.a. (%) | Nettozins Bundesschatz (%) | Sparkonto Bruttozins (für selben Nettozins, %) |

|---|---|---|---|

| 1 Monat | 2,750 | 1,994 | 2,658 |

| 6 Monate | 2,500 | 1,813 | 2,417 |

| 12 Monate | 2,150 | 1,559 | 2,078 |

| 48 Monate | 2,150 | 1,559 | 2,078 |

| 120 Monate | 2,500 | 1,813 | 2,417 |

- Nettozins Bundesschatz: Die Rendite nach Abzug der 27,5 % Kapitalertragsteuer.

- Sparkonto Bruttozins: Der erforderliche Bruttozins auf einem Sparkonto (bei 25 % Steuer), um den gleichen Nettozins zu erzielen.

Das zeigt, dass Sparkonten bei gleichem Nettozins einen geringfügig niedrigeren Bruttozins bieten können, um auf das selbe Nettozins-Ergebnis zu kommen wie bei Bundesschatz.

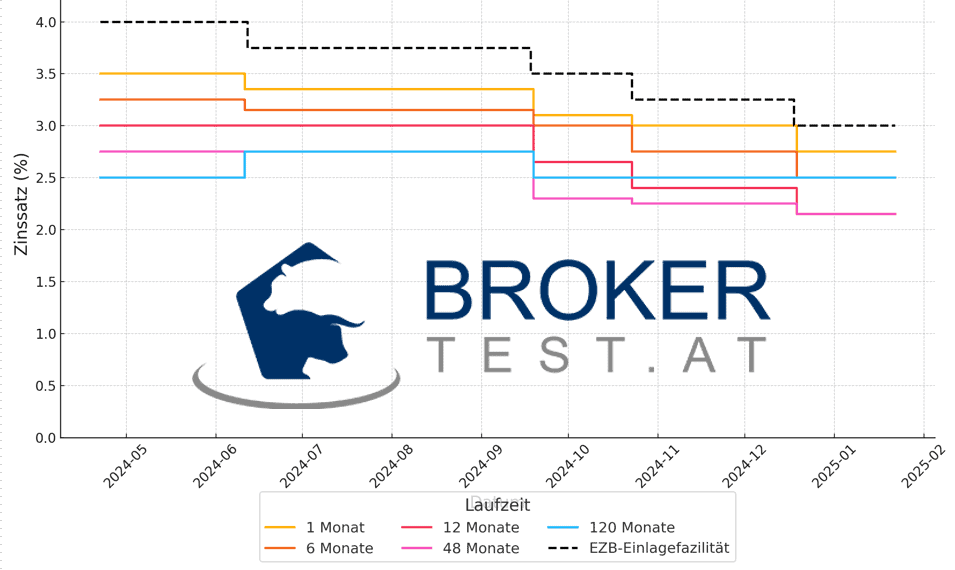

Zinsentwicklungen bei Bundesschatz.at

Die Grafik zeigt die stufenweise Zinsentwicklung für den Bundesschatz in verschiedenen Laufzeiten sowie für die EZB-Einlagefazilität, und zwar bis zum heutigen Tag. Hier sind die zentralen Beobachtungen:

Zinsen des Bundesschatzes (nach Laufzeit):

- Die kurzfristigen Laufzeiten (1 Monat und 6 Monate) zeigen die höchsten Zinssätze, wobei sie direkt auf die Marktveränderungen reagieren.

- Längerfristige Laufzeiten (12 Monate, 48 Monate, 120 Monate) weisen geringere Zinssätze auf, was darauf hindeutet, dass langfristige Zinsprognosen weniger volatil sind.

Zusammenhänge zwischen EZB-Einlagefazilität und Bundesschatz:

- Die Zinsänderungen der kurzfristigen Bundesschatz-Laufzeiten korrelieren stark mit der EZB-Einlagefazilität. Änderungen in der EZB-Politik wirken sich somit unmittelbar auf diese Laufzeiten aus.

- Bei den längerfristigen Laufzeiten ist der Zusammenhang weniger stark ausgeprägt. Hier spielen langfristige Markterwartungen und Inflationsprognosen eine größere Rolle.

- Bei der Laufzeit von 120 Monaten konnte keine aussagekräftige Korrelation berechnet werden, denn bislang wurde dieser Zins am 11.6.2024 von 2,50 % auf 2,75 % p.a. erhöht und am 19.9.2024 wieder auf 2,50 % p.a. gesenkt. Im Unterschied zu den anderen Laufzeiten also nicht sehr viele Änderungen.

Die Grafik gibt somit einen klaren Überblick über die dynamische Interaktion zwischen geldpolitischen Maßnahmen der EZB und den Zinssätzen des Bundesschatzes.

Sparzinsen der Banken vs. Bundesschatz

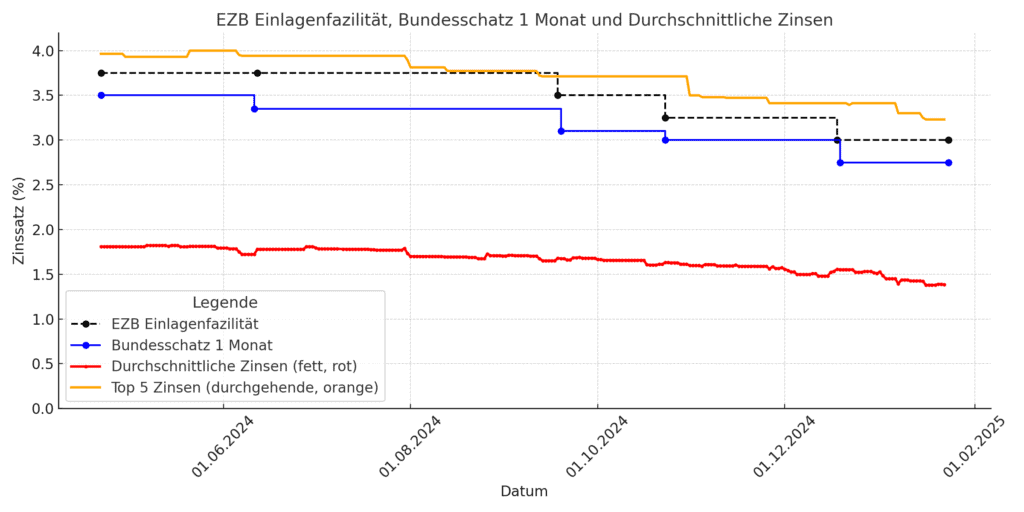

Bundesschatz 1 Monat

Der Bundesschatz 1 Monat zeigt seit dem 22.04.2024 einen klaren Abwärtstrend, von 3,50 % auf 2,75 % im Dezember. Diese Entwicklung folgt der Zinspolitik der EZB, deren Einlagenfazilität im selben Zeitraum ebenfalls gesenkt wurde. Im Vergleich zu den durchschnittlichen und Top-5-Zinsen liegt der Bundesschatz niedriger, bleibt aber eine attraktive Option für sicherheitsorientierte Anleger, die kurzfristige Liquidität und Stabilität suchen. Weitere Zinssenkungen der EZB könnten die Rendite weiter drücken.

Hinweis: Die durchschnittlichen Zinsen als auch die Top 5 Zinsen sind jene vom Tagesgeld bzw. täglich fälligen Sparkonten/Sparbüchern, welche hier mit dem 1 Monats-Bundesschatz miteinander verglichen werden.

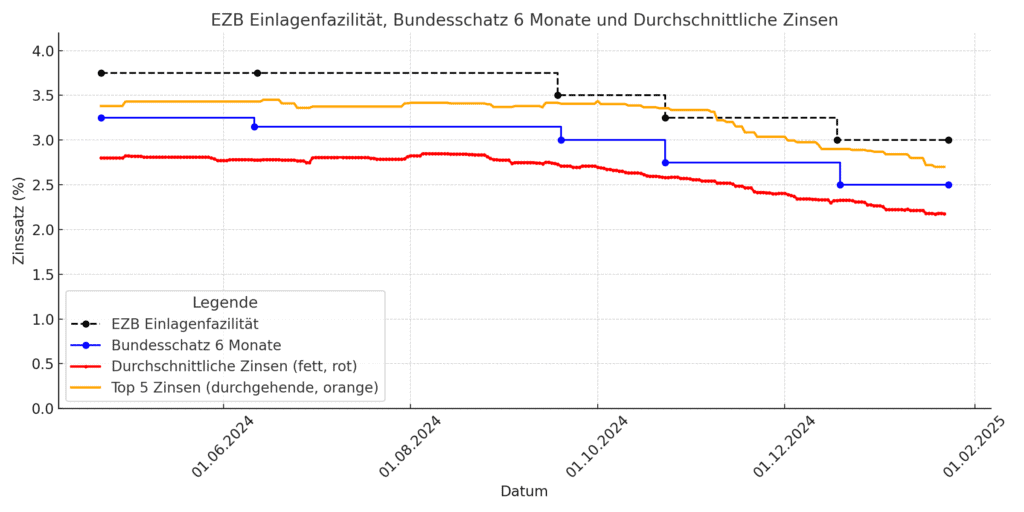

Bundesschatz 6 Monate

Das Diagramm zeigt einen klaren Abwärtstrend beim Bundesschatz 6 Monate, von 3,25 % am 22.04.2024 auf 2,50 % am 19.12.2024. Dieser folgt der sinkenden EZB Einlagenfazilität, was die Abhängigkeit von der Geldpolitik verdeutlicht. Im Vergleich zu Markt-Top-Zinsen bietet der Bundesschatz geringere Renditen, bleibt aber eine sichere Option für Anleger mit Fokus auf Stabilität und kurze Laufzeiten.

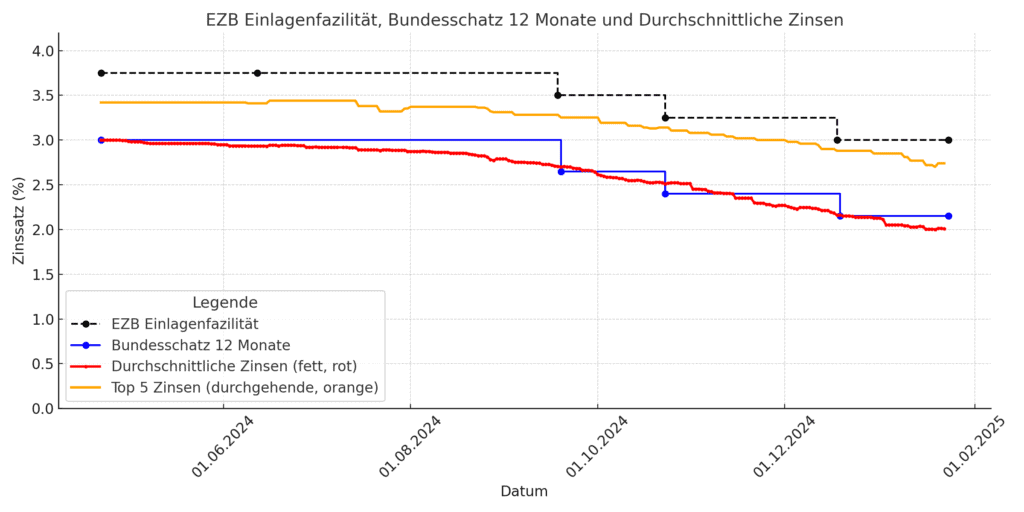

Bundesschatz 12 Monate

Der Bundesschatz mit einer Laufzeit von 12 Monaten zeigt einen klaren Abwärtstrend. Beginnend bei 3,00 % am 22.04.2024 sinkt der Zinssatz auf 2,15 % bis Dezember 2024. Diese Entwicklung deutet auf eine vorsichtige Anpassung der Zinsen an das gesunkene Marktniveau hin, was insbesondere für Anleger, die sich auf mittelfristige Sicherheit konzentrieren, weniger attraktiv wird.

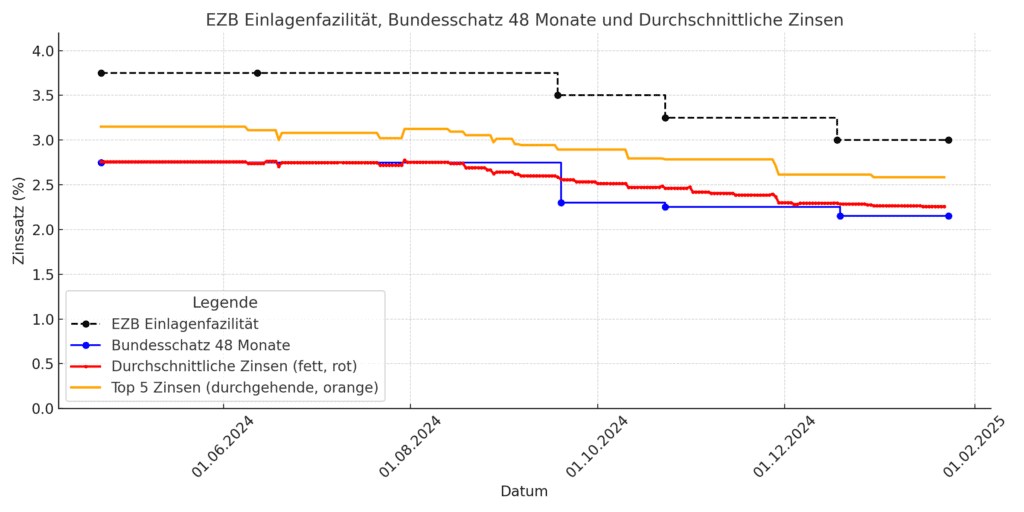

Bundesschatz 48 Monate

Beim Bundesschatz über 48 Monate ist ein ähnlicher, jedoch weniger steiler Rückgang der Zinsen erkennbar. Von 2,75 % im April 2024 fällt der Zinssatz bis Dezember 2024 auf 2,15 %. Der flachere Verlauf im Vergleich zu kürzeren Laufzeiten zeigt, dass sich längere Anleiheprodukte etwas stabiler gegenüber kurzfristigen Zinsschwankungen verhalten.

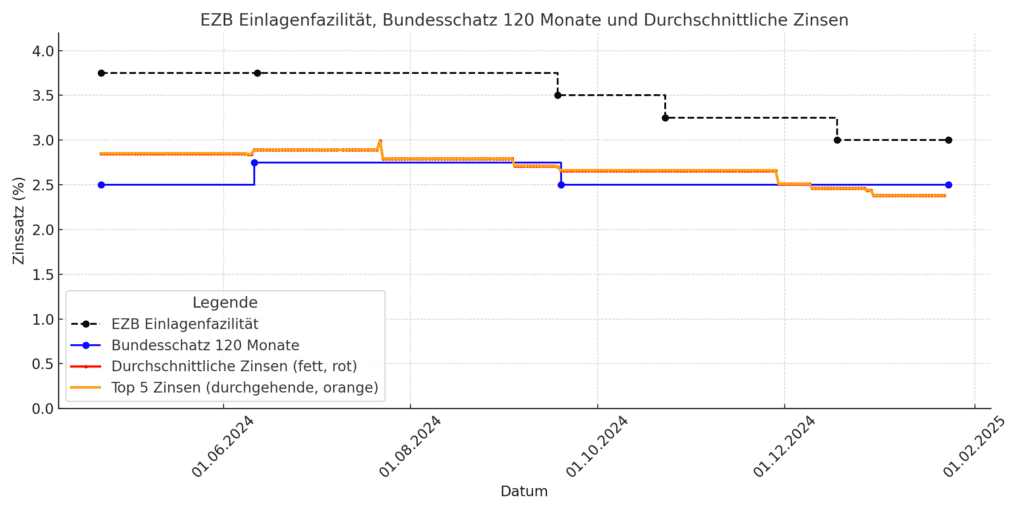

Bundesschatz 120 Monate

Der Bundesschatz mit einer Laufzeit von 120 Monaten zeigt eine anfängliche Steigerung von 2,50 % im April auf 2,75 % im Juni 2024, gefolgt von einem Rückgang auf 2,50 % im September. Diese Schwankung spiegelt eine Anpassung an langfristige Marktbedingungen wider, wobei die vergleichsweise höheren Anfangszinsen langfristige Anleger ansprechen könnten.

Fazit

Bundesschatz.at hat sich seit seinem Neustart am 22. April 2024 als attraktive und sichere Anlageoption etabliert. Mit über 90.000 Kund:innen und einem Anlagevolumen von mehr als 3 Milliarden Euro zeigt sich eine beeindruckende Nachfrage, insbesondere für kurzfristige und flexible Laufzeiten. Der Erfolg basiert auf einer klaren Fokussierung auf digitale Prozesse, wie die unkomplizierte Registrierung über ID Austria, und auf die Sicherheit staatlich garantierter Investments.

Die aktuellen Zinssätze bei Bundesschatz.at variieren je nach Laufzeit zwischen 2,15 % und 2,75 % p.a., wobei die höchsten Zinsen mit 2,75 % bei der kurzfristigen 1-Monats-Laufzeit geboten werden. Dies spiegelt die Strategie wider, kurzfristige Anleger anzusprechen, die eine schnelle Verfügbarkeit ihres Kapitals schätzen. Im mittleren Bereich liegen die Zinsen bei 6 Monaten und 120 Monaten mit jeweils 2,50 %, während 12 und 48 Monate mit 2,15 % die niedrigsten Zinsen aufweisen.

Die Zinsentwicklung zeigt jedoch einen klaren Abwärtstrend seit dem Neustart der Plattform im April 2024. Damals lagen die Zinsen bei den kurzfristigen Laufzeiten mit bis zu 3,50 % p.a. deutlich höher. Dieser Rückgang ist eine direkte Folge der sinkenden Einlagenfazilität der Europäischen Zentralbank (EZB), die maßgeblich die Zinslandschaft für Sparprodukte beeinflusst. Besonders deutlich ist dies bei den 1-Monats- und 6-Monats-Laufzeiten zu sehen, die stark auf die Entscheidungen der EZB reagieren.

Im Vergleich zu Bankangeboten erfordert der höhere Steuersatz bei Bundesschatz.at (27,5 % Kapitalertragsteuer) eine noch genauere Abwägung. Während der Bundesschatz in puncto Sicherheit und Steuereinfachheit punktet, bieten Banken teilweise geringfügig bessere Nettorenditen, was die Attraktivität je nach Anlagestrategie mindern kann.

Mehr

- zu Bundesschatz.at

- mehr über die Bundesschatz.at Zinsen auf Sparzinsen.at

- zu den aktuellen Sparzinsen

Ich finde das Angebot super.

Die Anmeldung mit ID Austria (wenn man das mal geschafft hat) ist super einfach und die Seite ist einfach, klar und transparent aufgebaut. Sehr übersichtlich ohne unnötigen Schnick Schnack und das Angebot ist im Vergleich zu den Filialbanken echt super.