Geschimpft wird oft auf den Gesetzgeber, er muss aber auch mal gelobt werden. Gut, die Banken und Broker werden dies eher nicht tun denn der Gesetzgeber bringt ihnen nun mehr Arbeit, aber mit der neuen Steuerreport Verordnung wird das Leben für uns Kundinnen und Kunden einfacher, die einen depotübergreifenden Verlustausgleich machen wollen.

Was ist das aktuelle Problem?

Das Problem wird deutlich in Aarons Kommentar. Er möchte in seiner Einkommensteuererklärung einen Verlustausgleich über mehrere Depots vornehmen und hat dafür eine „Jahresbescheinigung für den Verlustausgleich“ von seinem Broker erhalten. Leider kann er die Zahlen aus der Bescheinigung nicht direkt in die Steuererklärung übernehmen, da der Broker die Daten nicht detailliert genug aufschlüsselt. Das ist sehr mühsam!

Das Problem von Aaron:

“Meine Problemstellung:

… steuereinfachen Broker und würde meine Verluste mit den Gewinnen eines nicht-steuereinfachen Brokers gegenrechnen.

Die angeführten Beträge aus dem Dokument “Jahresbescheinigung über den Verlustausgleich” kann man direkt für die E1Kv Kennzahlen 862, 981, 891, 982, 895, 984 übernehmen und aus dem Dokument “Steuerbestandsauszug” welches man auf Nachfrage geschickt bekommt…

In der “Jahresbescheinigung über den Verlustausgleich” werden zwar auch die Einkünfte aus Investmentfonds und Immobilienfonds angeführt, diese aber nicht in Ausschüttungen bzw. ausschüttungsgleiche Erträge aufgeteilt. … Jetzt weiß ich nicht was ich bei den Kennzahlen 897 bzw. 936 eintragen soll …

Dieses Problem besteht seit vielen Jahren und die Banken und Broker waren selbst nicht in der Lage oder Willens, dass sie aussagekräftige Steuerreports erstellen. Nun kommt der Gesetzgeber und sagt wie so ein Steuerreporting auszusehen hat.

Betroffene Banken, Broker und Dienstleister

Mit der kommenden Steuerreportingverordnung werden Steuerreports sowohl für Einzel- als auch für Gemeinschaftsdepots ausgestellt. Betroffen sind:

- Banken: Volksbanken, Sparkassen, Raiffeisenbanken und weitere.

- Broker: DADAT, easybank, Flatex und andere.

- Kryptowährungsdienstleister: Bitpanda, 21bitcoin, coinfinity und mehr.

- Wertpapierfirmen gemäß § 3 Wertpapieraufsichtsgesetz 2018: Beispielsweise Sunrise.

- Bundesschatz

Schluss mit dem Durcheinander: Verbindliche Liefertermine, optionale Lieferoptionen und klare Darstellungtransparente Darstellung

Verbindliche Liefertermine

Kunden von Flatex warten dieses Jahr länger auf die Jahressteuerbescheinigung für 2023. Letztes Jahr wurde sie Anfang April zugestellt, aber jetzt, Mitte Mai, ist sie immer noch nicht da. Sehr ärgerlich. Mit der neuen Steuerreportingverordnung hat der Gesetzgeber nun ein festes Zustelldatum festgelegt: den 31. März jedes Jahres. Damit sollte es künftig kein langes Warten mehr geben.

§ 1 Absatz 3 regelt dies eindeutig:

“(3) Das Steuerreporting ist bis zum 31. März des Folgejahres bereitzustellen. Auf Verlangen des Steuerpflichtigen hat eine Ausstellung für die vergangenen fünf Kalenderjahre zu erfolgen. Nachträgliche Korrekturen sind auf den Steuerreportings der folgenden drei Kalenderjahre zu vermerken.”

Optionale Lieferung

Eine weitere wesentliche Änderung ist, dass das Steuerreporting künftig nicht mehr automatisch von den steuereinfachen Brokern ausgestellt werden muss, sondern nur noch auf Anfrage. Der Hintergrund ist, dass bei vielen Depotkunden das Steuerreporting mehr Fragen und Verwirrung ausgelöst hat, als es geholfen hat. Absatz 1 im § 1 der Steuerreportingverordnung stellt klar, dass das Steuerreporting nur auf Verlangen zugestellt werden muss.

“§ 1. (1) Der Abzugsverpflichtete gemäß § 95 Abs. 2 EStG 1988 hat dem Empfänger der Kapitalerträge auf dessen Verlangen eine oder mehrere Steuerbescheinigungen (Steuerreportings) gemäß § 96 Abs. 5 EStG 1988 für abgeschlossene Kalenderjahre auszustellen. Diese Verpflichtung gilt nicht für Schuldner von Einkünften gemäß § 27 Abs. 2 Z 1 EStG 1988; diese Einkünfte sind im Steuerreporting der depotführenden bzw. auszahlenden Stellen zu berücksichtigen.”

Wie dies technisch umgesetzt wird, bleibt abzuwarten. Wird es eine Downloadoption geben? Werden Online-Broker das Steuerreporting weiterhin automatisiert versenden? Wird eine E-Mail oder ein Anruf beim Serviceteam erforderlich sein? Das wird sich zeigen. Auf jeden Fall sollten für die Kunden keine zusätzlichen Kosten entstehen.

Transparente Darstellung, Jahressteuerbescheinigungen sehen derzeit unterschiedlich aus.

Jeder Broker hat seine eigene Form der Jahressteuerbescheinigung, was es oft schwierig macht, herauszufinden, welche Werte in die Einkommensteuererklärung gehören, um einen depotübergreifenden Verlustausgleich vorzunehmen. Hier einige Beispiele aus dem Broker-Alltag: Besonders die von Flatex unterscheidet sich deutlich von den anderen, aber auch bei easybank, Raiffeisen und der DADAT Bank gibt es Unterschiede in der Terminologie. Die große Frage ist bei allen: Wo muss ich welche Zahl in der Einkommensteuererklärung eintragen und kann ich diese überhaupt 1:1 übernehmen?

Dieses Problem wird mit der neuen Steuerreportingverordnung gelöst.

Jahressteuerbescheinigungen ab 2025, Auslieferung ab 2026

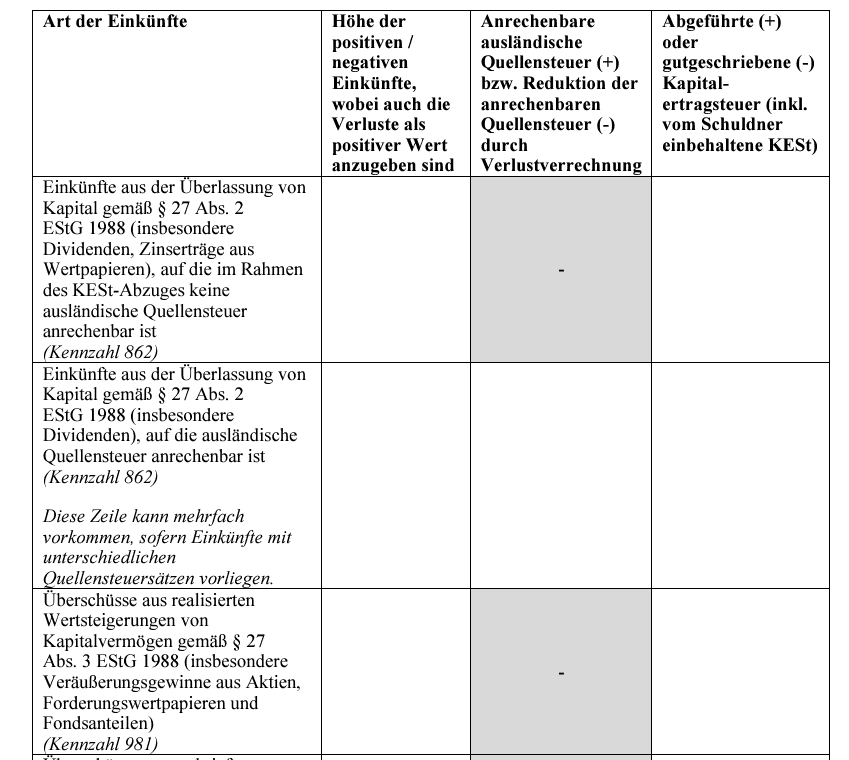

Ab 2025 wird der Gesetzgeber, insbesondere die Finanzverwaltung, den Wildwuchs und die Unsicherheiten beenden und den Anlegerinnen und Anlegern helfen. Es wird einfacher: Die Steuerreportingverordnung enthält klare Vorgaben dafür, wie die Jahressteuerbescheinigungen gestaltet sein müssen, sodass Banken und Broker genau wissen, was zu tun ist. Besonders vorteilhaft ist, dass im Steuerreport auch die Kennzahlen abgedruckt werden, die in der Einkommensteuererklärung verwendet werden, was die Zuordnung erheblich erleichtert.

So wird das Reporting aussehen:

Fondsbesteuerung und Anrechnung der Quellensteuer: Es bleibt komplex

Im Vergleich des Begutachtungsentwurfs hin zum Beschluss der Steuerreportingverordnung, gab es in wenigen Punkten einen Unterschied. Der wohl wesentlichste Unterschied findet sich im § 3 „Berücksichtigung ausländischer Quellensteuern“. Hier fand sich im Entwurf noch die folgende, einfache Regelung. Der Ball wäre hier bei den Banken gelegen:

Entwurf § 3 Abs 3:

„3. Bei Einkünften aus § 186 InvFG 2011 oder § 40 ImmoInvFG unterliegenden Gebilden, sind die darauf gesamt entfallenden ausländischen Quellensteuern aliquot zu kürzen.“

Nun mit dem Beschluss der Steuerreporting-VO ist es komplexer geworden. Entweder gibt es auf Verlangen eine umfangreiche Liste von den Banken mit allen einzelnen Transaktionen oder der einfachkeitshalber, auch die positiven Einkünfte aliquot um die ausländische Quellensteuern kürzen. Wie das praktisch dann abläuft, wird sich wohl zeigen, wenn die ersten Steuerreports da sind.

Beschluss § 3 Abs 3 und Abs 4:

3. Bei Einkünften aus § 186 InvFG 2011 oder § 40 ImmoInvFG unterliegenden Gebilden, sind die ausländischen Quellensteuern auf die Besteuerung der jeweiligen gesamten Ausschüttung bzw. des jeweiligen gesamten ausschüttungsgleichen Ertrags zu beziehen. Dem Steuerpflichtigen ist auf Verlangen eine gesonderte Aufstellung aller einzelnen Transaktionen von Ausschüttungen und ausschüttungsgleichen Erträgen aus § 186 InvFG 2011 oder § 40 ImmoInvFG unterliegenden Gebilden samt der darauf entfallenden anrechenbaren Quellensteuer und Kapitalertragsteuer zur Verfügung zu stellen.

4. Der Steuerpflichtige kann im Rahmen der Veranlagung im Zuge der Verrechnung von positiven Einkünften die in einem Steuerreporting insgesamt als angerechnet ausgewiesenen ausländischen Quellensteuern auch aliquot im Verhältnis der verrechneten positiven Einkünfte kürzen.

Fazit

Die neue Steuerreportingverordnung bringt ab 2025 deutliche Verbesserungen für Anlegerinnen und Anleger. Mit verbindlichen Lieferterminen und optionalen Lieferungen wird das bisherige Chaos beendet und die Transparenz erhöht. Klare Vorgaben für die Gestaltung der Jahressteuerbescheinigungen sorgen dafür, dass Banken und Broker wissen, was zu tun ist. Besonders hilfreich ist, dass die im Steuerreport enthaltenen Kennzahlen direkt in der Einkommensteuererklärung verwendet werden können. Dies erleichtert den depotübergreifenden Verlustausgleich und macht den Prozess für die Kunden deutlich einfacher und verständlicher.

Bis März 2026 muss auf Verlangen von uns Kundinnen und Kunden der Steuerreport für das Kalenderjahr geliefert werden.