Heute am Donnerstag, 6. März 2025, hat die Europäische Zentralbank (EZB) beschlossen den Leitzins erneut zu senken. Es ist nun bereits die zweite Senkung der EZB Leitzinsen in diesem Jahr.

Ab dem 12. März 2025 gelten dann die folgenden, neuen Leitzinssätze der EZB:

- Einlagefazilität: 2,50 % (bisher 2,75 %)

- Hauptrefinanzierungssatz: 2,65 % (bisher 2,90 %)

- Spitzenrefinanzierungssatz: 2,90 % (bisher 3,15 %)

Die nächste und damit auch erste EZB-Sitzung im Jahr 2025 ist am 17. April 2025. Ob es hier zu einer weiteren Senkung kommen wird, ist ungewiss, die Zeichen stehen aber auf eine weitere Senkung zum nächsten Termin. Allgemein wird erwartet, dass es vier Senkungen im ersten Halbjahr 2025 geben wird, das war nun die zweite Senkung in diesem doch noch recht jungen Jahr.

Details zur EZB Leitzins Senkung

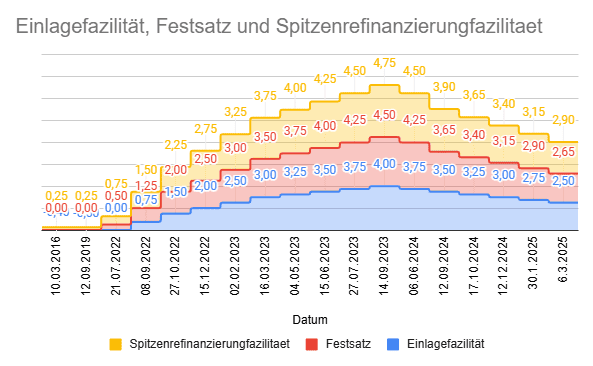

Seit Juni 2024 hat die EZB ihre Leitzinsen schrittweise gesenkt. Nach dem Höchststand von 4,00 % bei der Einlagefazilität begann im Juni die erste Reduzierung auf 3,75 %. Es folgten weitere Senkungen im September, Oktober und Dezember, sodass der Satz Ende 2024 bei 3,00 % lag. Im Jänner 2025 ging es auf 2,75 und nun Anfang März auf 2,50 %. Am 17. April 2025 ist die nächste EZB-Zinsentscheidung anberaumt.

Nach den Anstiegen seit Sommer 2022 bis in den Frühherbst 2023 geht es jetzt mit den vier Senkungen im Jahr 2024 bei den EZB Leitzinsen gehörig bergab.

| Datum | Einlagefazilität | Festsatz | Spitzenrefinanzierungfazilitaet |

| 10.03.2016 | -0,40 | 0,00 | 0,25 |

| 12.09.2019 | -0,50 | 0,00 | 0,25 |

| 21.07.2022 | 0,00 | 0,50 | 0,75 |

| 08.09.2022 | 0,75 | 1,25 | 1,50 |

| 27.10.2022 | 1,50 | 2,00 | 2,25 |

| 15.12.2022 | 2,00 | 2,50 | 2,75 |

| 02.02.2023 | 2,50 | 3,00 | 3,25 |

| 16.03.2023 | 3,00 | 3,50 | 3,75 |

| 04.05.2023 | 3,25 | 3,75 | 4,00 |

| 15.06.2023 | 3,50 | 4,00 | 4,25 |

| 27.07.2023 | 3,75 | 4,25 | 4,50 |

| 14.09.2023 | 4,00 | 4,50 | 4,75 |

| 06.06.2024 | 3,75 | 4,25 | 4,50 |

| 12.09.2024 | 3,50 | 3,65 | 3,90 |

| 17.10.2024 | 3,25 | 3,40 | 3,65 |

| 12.12.2024 | 3,00 | 3,15 | 3,40 |

| 30.01.2025 | 2,75 | 2,90 | 3,15 |

| 06.03.2025 | 2,50 | 2,65 | 2,90 |

| 17.04.2025 | ? | ? | ? |

Einlagefazilität: Die Einlagefazilität (englisch deposit facility) ist eine Möglichkeit für Geschäftsbanken im Euroraum, kurzfristig nicht benötigtes Zentralbankgeld bei der Europäischen Zentralbank (EZB) anzulegen. Als Verzinsung erhalten bzw. zahlen sie den von der Zentralbank vorgegebenen Einlagesatz. Es handelt sich somit um ein Wahlrecht zur Geldanlage, welches von der Zentralbank gewährt wird und stellt ein wichtiges geldpolitisches Instrument der EZB dar.

Hauptrefinanzierungsinstrument: Das Hauptrefinanzierungsinstrument (main refinancing operation, MRO) ist das wichtigste geldpolitische Instrument der Europäischen Zentralbank (EZB). Sie kann mit Hilfe dieses Instruments indirekt die Zinsen am Geld- und Kapitalmarkt beeinflussen und somit die Refinanzierungskosten der Geschäftsbanken steuern.

Spitzenrefinanzierungfazilität: Die Spitzenrefinanzierungsfazilität (SRF) (englisch marginal lending facility) ist eine Möglichkeit für Geschäftsbanken im Euroraum, sich kurzfristig (über Nacht) Geld bei der Europäischen Zentralbank (EZB) zu beschaffen. Als Preis für die Inanspruchnahme der SRF zahlen sie den von der Zentralbank vorgegebenen Spitzenrefinanzierungssatz (SRS). Die SRF stellt somit ein wichtiges geldpolitisches Instrument der EZB dar.

Was bedeutet das für die beliebten Geldmarktfonds?

Die Zinssenkung der EZB, insbesondere bei der Einlagefazilität, wirkt sich negativ auf Geldmarktfonds aus, da sie deren Rendite verringert. Ab nächster Woche wird die erwartete jährliche Rendite von derzeit 2,75 % auf 2,50 % sinken.

Ein Beispiel für einen thesaurierenden Geldmarkt-ETF ist der XTRACKERS II EUR OVERNIGHT RATE SWAP ETF (ISIN: LU0290358497).

Dieser ETF bildet die Wertentwicklung des €STR zuzüglich 8,5 Basispunkten ab. Der €STR liegt aktuell bei 2,663 %, was zusammen mit den 8,5 Basispunkten eine Rendite von 2,748 % ergibt – und damit in etwa der derzeitigen Einlagefazilität von 2,75 % entspricht. Mit der bevorstehenden Zinssenkung wird der €STR voraussichtlich auf etwa 2,41 % fallen.

Was bedeutet die Senkung der EZB Leitzinsen?

Niedrigere Sparzinsen

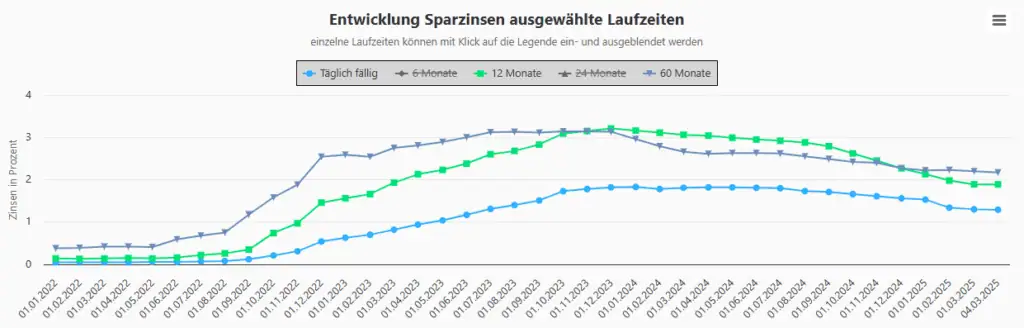

Sinkende Sparzinsen sind seit dem Zins-Hoch im Herbst 2023 keine Seltenheit. Seit September gab es über 100 Zinssenkungen in jedem Monat mit der Hochphase im November und Dezember. Jetzt im März zeigen sich schon wieder viele Senkungen bei den lieben Banken in den ersten Tagen des Monats und es wird wohl dynamisch weitergehen nach der EZB-Leitzinssenkung. Die Grafik zeigt gut, wie sich die Sparzinsen nach unten entwickelten in den letzten Monaten für die unterschiedlichen Laufzeiten.

Es darf davon ausgegangen werden, dass die Banken diese erneute Senkung der EZB-Leitzinsen rasch an die Kundschaften weitergeben. Bekannt für die sehr rasche Weitergabe sind Trade Republic, Scalable Capital und WillBe.

Kreditzinsen leicht günstiger

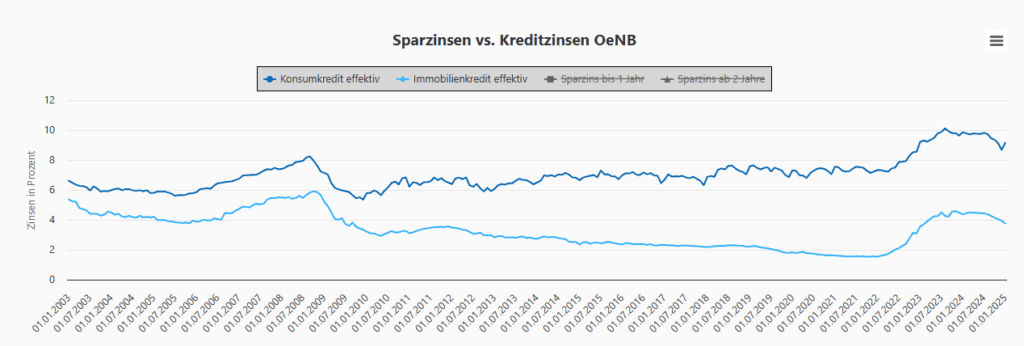

Konsumkredite werden günstiger

Die dunkelblaue Linie der Grafik zeigt die Entwicklung der effektiven Kreditzinsen bei Konsumkrediten und das für Neukundschaften. Die Datenquelle sind hier die gemeldeten Daten der österreichischen Banken an die Österreichische Nationalbank. Hier zeigte sich mit den übermittelten Daten seit August 2024, dass es bei den Kreditzinsen nach unten geht. Die Zinssenkungen der letzten Monate zeigen hier erste Wirkung. Interessant ist, dass bei den Konsumkrediten es zum Jahreswechsel ein wenig nach oben ging, obwohl die Tendenz eindeutig nach unten schaut.

Immobilienkredite ebenso günstiger.

Auch bei den Kreditzinsen für Immobilienkredite zeigt sich im August 2024 erstmals ein Rückgang im Vergleich zu den Vormonaten. Es sieht also auch hier gut aus, dass die Kredite wieder günstiger werden durch günstigere Kreditzinsen.

Was kommt als Nächstes?

Die nächste Sitzung der Europäischen Zentralbank (EZB) ist für Donnerstag, den 17. April 2025 anberaumt.

Die Inflationsrate liegt laut einer Schnellschätzung im Februar 2025 im Euroraum bei 2,4 %, das ist doch deutlich über den anvisierten 2,0 %.

Aktuell sieht die EZB, Stand Dezember 2024, die folgende Inflationsentwicklung für die kommenden Monate und Jahre:

Inflation

- 2024: 2,4 % (September 2,5 %)

- 2025: 2,1 % (September 2,2 %)

- 2026: 1,9 % (September 1,9 %)

- 2027: 1,7 %

Das Wirtschaftswachstum sieht die EU, gemächlich vor sich:

Wirtschaftswachstum

- 2024: 0,7 % (0,8 % im September, 0,9 % waren es noch im Juni)

- 2025 1,1 (1,3 % im September, 1,4 % waren es noch im Juni)

- 2026: 1,4 % (1,5 % im September, 1,6 % waren es noch im Juni)

- 2027: 1,3 %

Für Österreich sieht die OeNB, Stand Dezember 2024, folgende Zahlen:

Inflation

- 2024: 2,9 % (2,9 % im September, 3,4 % waren es noch im Juni)

- 2025: 2,4 % (2,2 % im September, 2,7 % waren es noch im Juni)

- 2026: 2,2 % (2,2 % im September, 2,5 % waren es noch im Juni)

- 2027: 2,0

Wirtschaftswachstum

- 2024: -0,9 % (-0,7 % im September,0,3 % waren es noch im Juni)

- 2025: 0,8 % (1,0 % im September,1,8 % waren es noch im Juni)

- 2026: 1,6 % (1,5 % im September,1,5 % waren es noch im Juni)

- 2027: 1,3

Arbeitslosenquote:

- 2024: 7,0 % (7,1 % im September)

- 2025: 7,4 % (7,5 % im September)

- 2026: 7,1 % (7,3 % im September)

- 2027: 6,9 %

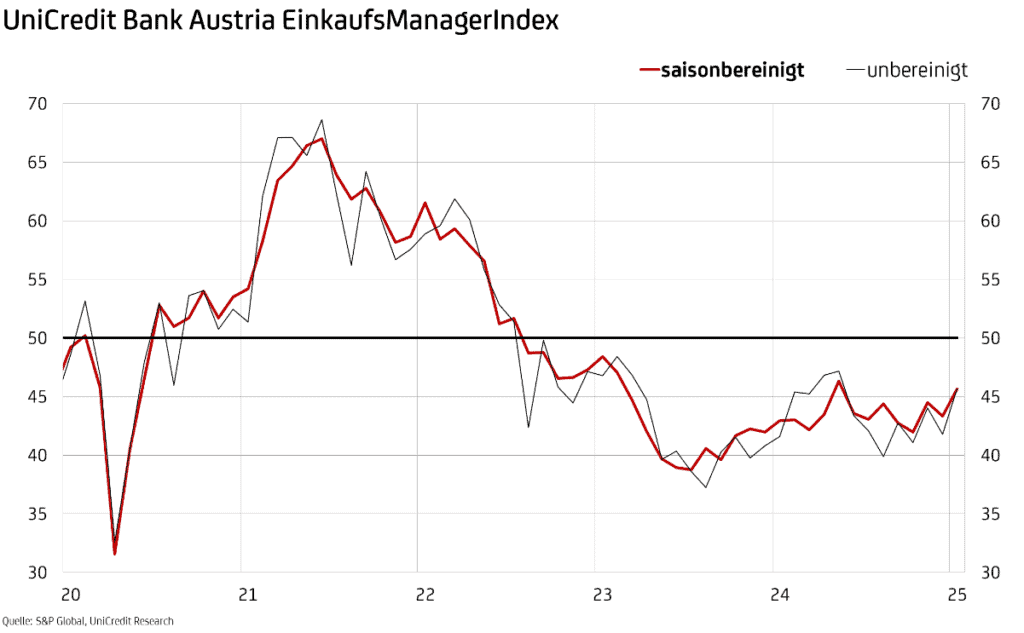

Im Jänner stieg der UniCredit Bank Austria EinkaufsManagerIndex auf 45,7 Punkte – den höchsten Wert seit einem halben Jahr. Der Auftragsrückgang verlangsamte sich, wodurch die Produktionseinschränkungen weniger stark ausfielen.

Trotz anhaltendem Personalabbau stieg die Produktivität, während sich die Ertragssituation aufgrund stärker fallender Verkaufspreise weiter verschlechterte. Schwache Nachfrage und geringe Produktionsanforderungen führten zu einem weiteren Lagerabbau. Positiv entwickelte sich die Stimmung für die Zukunft: Die Produktionserwartungen drehten ins Plus und erreichten den höchsten Wert seit sechs Monaten.

Zinsprognose

Wie geht es weiter? Die nächste Sitzung der EZB ist für den 6. März 2025 geplant. Die Inflation sinkt bereits seit mehreren Monaten. Der Ausblick ist verhalten in Hinblick auf die Wirtschaftsdaten. Es darf erwartet werden, dass die EZB weiterhin ihre Zinsen senken wird. und das erst der Anfang war im Jahr 2025.

Ab dem 12.3.2025 gelten dann die folgenden, neuen Leitzinssätze der EZB:

- Einlagefazilität: 2,50 % (bisher 2,75 %)

- Hauptrefinanzierungssatz: 2,65 % (bisher 2,90 %)

- Spitzenrefinanzierungssatz: 2,90 % (bisher 3,15 %)

Fazit

Mit der erneuten Senkung der EZB-Leitzinsen setzt die Europäische Zentralbank ihren Kurs der Lockerung fort. Die Zinssenkung auf eine Einlagefazilität von 2,50 % hat direkte Auswirkungen auf Sparzinsen und Geldmarktfonds, die weiter unter Druck geraten. Gleichzeitig profitieren Kreditnehmer von sinkenden Finanzierungskosten, insbesondere bei Konsum- und Immobilienkrediten.

Die wirtschaftliche Lage bleibt jedoch angespannt: Während die Inflation weiter zurückgeht, bleibt das Wirtschaftswachstum schwach. Die nächste EZB-Sitzung am 17. April 2025 könnte eine weitere Zinssenkung bringen, insbesondere wenn sich die Inflation in Richtung des angestrebten 2 %-Ziels weiter abschwächt. Es ist daher zu erwarten, dass die geldpolitische Lockerung im ersten Halbjahr 2025 fortgesetzt wird – mit allen damit verbundenen Chancen und Risiken für Sparer, Kreditnehmer und die Finanzmärkte.