Heute am Donnerstag, 30. Jänner2025, hat die Europäische Zentralbank (EZB) beschlossen den Leitzins erneut zu senken. Es ist nun bereits die vierte Senkung der EZB Leitzinsen in diesem Jahr.

Ab dem 5. Februar 2025 gelten dann die folgenden, neuen Leitzinssätze der EZB:

- Einlagefazilität: 2,75 % (bisher 3,00 %)

- Hauptrefinanzierungssatz: 2,90 % (bisher 3,15 %)

- Spitzenrefinanzierungssatz: 3,15 % (bisher 3,40 %)

Die nächste und damit auch erste EZB-Sitzung im Jahr 2025 ist am 6. März 2025. Ob es hier zu einer weiteren Senkung kommen wird, ist ungewiss, die Zeichen stehen aber auf eine weitere Senkung zum nächsten Termin.

Details zur EZB Leitzins Senkung

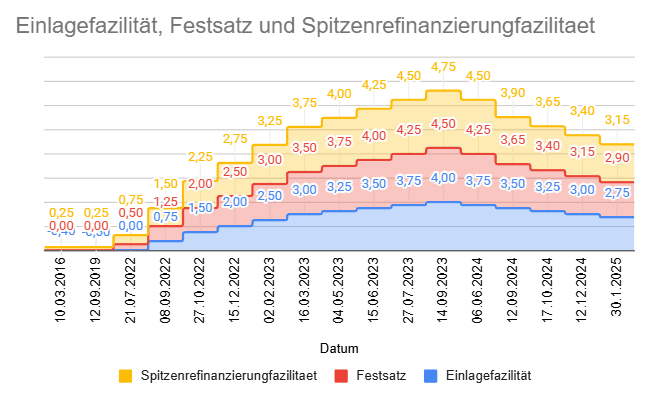

Seit Juni 2024 hat die EZB ihre Leitzinsen schrittweise gesenkt. Nach dem Höchststand von 4,00 % bei der Einlagefazilität begann im Juni die erste Reduzierung auf 3,75 %. Es folgten weitere Senkungen im September, Oktober und Dezember, sodass der Satz Ende 2024 bei 3,00 % lag. Mit der jüngsten Anpassung im Jänner2025 fiel die Einlagefazilität weiter auf 2,75 %. Die nächste Sitzung ist im März und es geht wohl in dieser Tonart weiter.

Nach den Anstiegen seit Sommer 2022 bis in den Frühherbst 2023 geht es jetzt mit den vier Senkungen im Jahr 2024 bei den EZB Leitzinsen gehörig bergab.

| Datum | Einlagefazilität | Festsatz | Spitzenrefinanzierungfazilitaet |

| 10.03.2016 | -0,40 | 0,00 | 0,25 |

| 12.09.2019 | -0,50 | 0,00 | 0,25 |

| 21.07.2022 | 0,00 | 0,50 | 0,75 |

| 08.09.2022 | 0,75 | 1,25 | 1,50 |

| 27.10.2022 | 1,50 | 2,00 | 2,25 |

| 15.12.2022 | 2,00 | 2,50 | 2,75 |

| 02.02.2023 | 2,50 | 3,00 | 3,25 |

| 16.03.2023 | 3,00 | 3,50 | 3,75 |

| 04.05.2023 | 3,25 | 3,75 | 4,00 |

| 15.06.2023 | 3,50 | 4,00 | 4,25 |

| 27.07.2023 | 3,75 | 4,25 | 4,50 |

| 14.09.2023 | 4,00 | 4,50 | 4,75 |

| 06.06.2024 | 3,75 | 4,25 | 4,50 |

| 12.09.2024 | 3,50 | 3,65 | 3,90 |

| 17.10.2024 | 3,25 | 3,40 | 3,65 |

| 12.12.2024 | 3,00 | 3,15 | 3,40 |

| 30.01.2025 | 2,75 | 2,90 | 3,15 |

Einlagefazilität: Die Einlagefazilität (englisch deposit facility) ist eine Möglichkeit für Geschäftsbanken im Euroraum, kurzfristig nicht benötigtes Zentralbankgeld bei der Europäischen Zentralbank (EZB) anzulegen. Als Verzinsung erhalten bzw. zahlen sie den von der Zentralbank vorgegebenen Einlagesatz. Es handelt sich somit um ein Wahlrecht zur Geldanlage, welches von der Zentralbank gewährt wird und stellt ein wichtiges geldpolitisches Instrument der EZB dar.

Hauptrefinanzierungsinstrument: Das Hauptrefinanzierungsinstrument (main refinancing operation, MRO) ist das wichtigste geldpolitische Instrument der Europäischen Zentralbank (EZB). Sie kann mit Hilfe dieses Instruments indirekt die Zinsen am Geld- und Kapitalmarkt beeinflussen und somit die Refinanzierungskosten der Geschäftsbanken steuern.

Spitzenrefinanzierungfazilität: Die Spitzenrefinanzierungsfazilität (SRF) (englisch marginal lending facility) ist eine Möglichkeit für Geschäftsbanken im Euroraum, sich kurzfristig (über Nacht) Geld bei der Europäischen Zentralbank (EZB) zu beschaffen. Als Preis für die Inanspruchnahme der SRF zahlen sie den von der Zentralbank vorgegebenen Spitzenrefinanzierungssatz (SRS). Die SRF stellt somit ein wichtiges geldpolitisches Instrument der EZB dar.

Was bedeutet das für die beliebten Geldmarktfonds?

Die Zinssenkung der EZB, insbesondere bei der Einlagefazilität, wirkt sich negativ auf Geldmarktfonds aus, da sie deren Rendite verringert. Ab nächster Woche wird die erwartete jährliche Rendite von derzeit 3,25 % auf 3,00 % sinken.

Ein Beispiel für einen thesaurierenden Geldmarkt-ETF ist der XTRACKERS II EUR OVERNIGHT RATE SWAP ETF (ISIN: LU0290358497).

Dieser ETF bildet die Wertentwicklung des €STR zuzüglich 8,5 Basispunkten ab. Der €STR liegt aktuell bei 2,921 %, was zusammen mit den 8,5 Basispunkten eine Rendite von 3,006 % ergibt – und damit in etwa der derzeitigen Einlagefazilität von 3,00 % entspricht. Mit der bevorstehenden Zinssenkung wird der €STR voraussichtlich auf etwa 2,67 % fallen.

Was bedeutet die Senkung der EZB Leitzinsen?

Weniger Sparzinsen

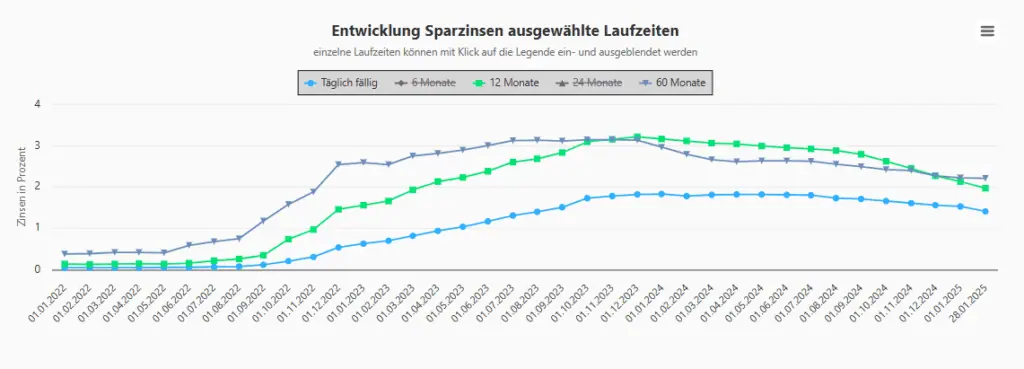

Sinkende Sparzinsen sind seit dem Zins-Hoch im Herbst 2023 keine Seltenheit. Seit September gab es über 100 Zinssenkungen in jedem Monat mit der Hochphase im November und Dezember. Jetzt im Jänner ist die Anzahl der Senkungen laut Sparzinsen.at Datenbank rückgängig, aber noch immer auf sehr hohen Niveau. Die Grafik zeigt sehr gut, wie sich die Sparzinsen nach unten entwickelten.

Es darf davon ausgegangen werden, dass die Banken diese erneute Senkung der EZB-Leitzinsen rasch an die Kundschaften weitergeben. Bekannt für die sehr rasche Weitergabe sind Trade Republic, Scalable Capital und WillBe.

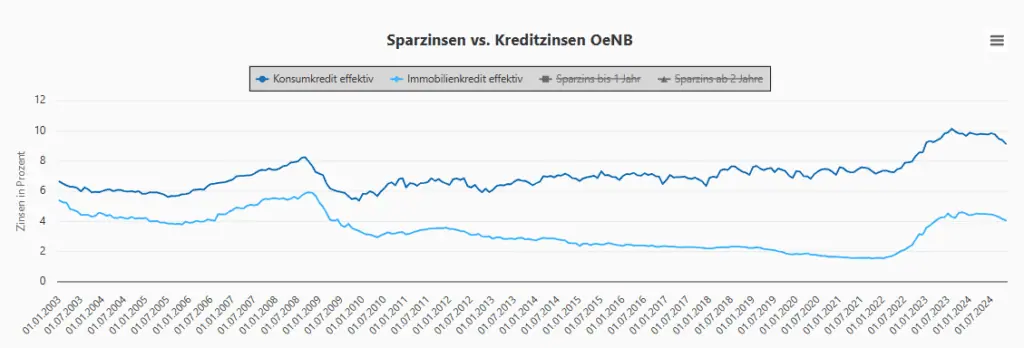

Kreditzinsen leicht günstiger

Konsumkredite werden günstiger

Die dunkelblaue Linie der Grafik zeigt die Entwicklung der effektiven Kreditzinsen bei Konsumkrediten und das für Neukunden. Die Datenquelle sind hier die gemeldeten Daten der österreichischen Banken an die Österreichische Nationalbank. Hier zeigte sich mit den übermittelten Daten seit August 2024, dass es bei den Kreditzinsen nach unten geht. Die Zinssenkungen der letzten Monate zeigen hier erste Wirkung. Die nächsten Datenlieferungen sollten weitere Rückgänge bei den Kreditzinsen ausweisen.

Immobilienkredite ebenso günstiger.

Auch bei den Kreditzinsen für Immobilienkredite zeigt sich im August 2024 erstmals ein Rückgang im Vergleich zu den Vormonaten. Es sieht also auch hier gut aus, dass die Kredite wieder günstiger werden durch günstigere Kreditzinsen.

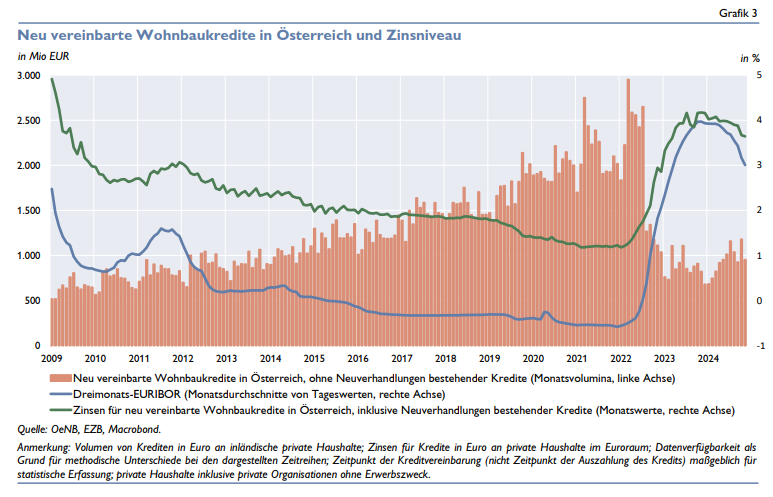

Diese Abbildung aus dem aktuellen OeNB Report zeigt auf den monatlichen Säulen sehr gut, dass das Volumen der neu vereinbarten Wohnbaukredite in Österreich weiterhin auf niedrigen Niveau ist, auch wenn die Zinstendenz im Moment weiter fallend ist.

Diese Entwicklung zeigt, dass die Kreditvergabe mit den Zinssätzen der EZB eng verknüpft ist. Doch nicht nur die Zinsentwicklung selbst, sondern auch weitere wirtschaftliche Faktoren beeinflussen die Lage.

Was kommt als Nächstes?

Die nächste Sitzung der Europäischen Zentralbank (EZB) ist für Donnerstag, den 6. März 2025 anberaumt.

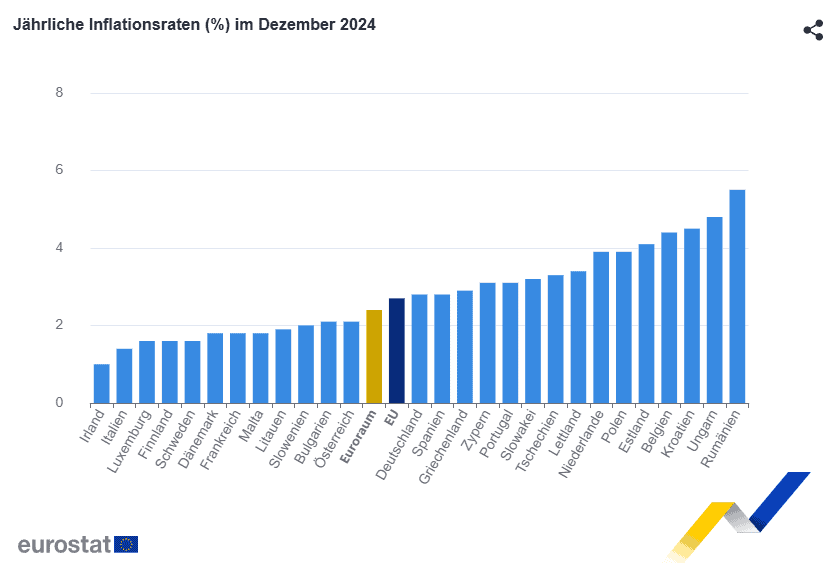

Die Inflationsrate lag im November 2024 im Euroraum bei 2,3 % und stieg damit wieder leicht an. Lebensmittel, Alkohol und Tabak sowie Dienstleistungen sind die Teuerungstreiber. Günstiger wurde vor allem die Energie im Vergleich zum November des letzten Jahres. Das Inflationsgespenst scheint noch nicht gezähmt geworden zu sein.

Aktuell sieht die EZB, Stand Dezember 2024, die folgende Inflationsentwicklung für die kommenden Monate und Jahre:

Inflation

- 2024: 2,4 % (September 2,5 %)

- 2025: 2,1 % (September 2,2 %)

- 2026: 1,9 % (September 1,9 %)

- 2027: 1,7 %

Das Wirtschaftswachstum sieht die EU, gemächlich vor sich:

Wirtschaftswachstum

- 2024: 0,7 % (0,8 % im September, 0,9 % waren es noch im Juni)

- 2025 1,1 (1,3 % im September, 1,4 % waren es noch im Juni)

- 2026: 1,4 % (1,5 % im September, 1,6 % waren es noch im Juni)

- 2027: 1,3 %

Für Österreich sieht die OeNB, Stand Dezember 2024, folgende Zahlen:

Inflation

- 2024: 2,9 % (2,9 % im September, 3,4 % waren es noch im Juni)

- 2025: 2,4 % (2,2 % im September, 2,7 % waren es noch im Juni)

- 2026: 2,2 % (2,2 % im September, 2,5 % waren es noch im Juni)

- 2027: 2,0

Wirtschaftswachstum

- 2024: -0,9 % (-0,7 % im September,0,3 % waren es noch im Juni)

- 2025: 0,8 % (1,0 % im September,1,8 % waren es noch im Juni)

- 2026: 1,6 % (1,5 % im September,1,5 % waren es noch im Juni)

- 2027: 1,3

Arbeitslosenquote:

- 2024: 7,0 % (7,1 % im September)

- 2025: 7,4 % (7,5 % im September)

- 2026: 7,1 % (7,3 % im September)

- 2027: 6,9 %

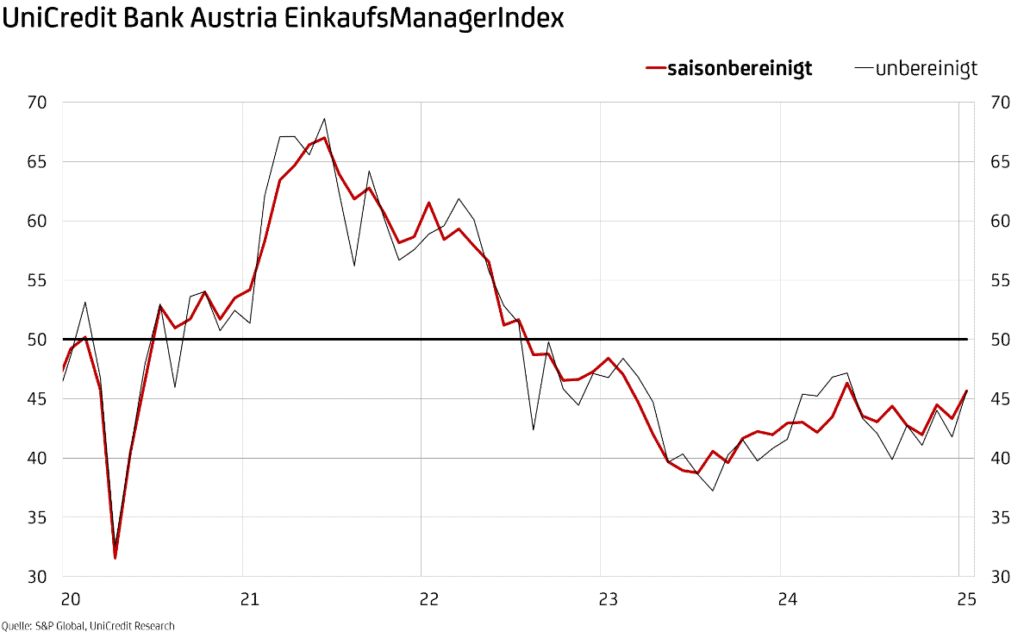

Die österreichische Industrie zeigt zum Jahresbeginn 2025 erste Anzeichen einer Stabilisierung. Der UniCredit Bank Austria EinkaufsManagerIndex stieg im Jänner auf 45,7 Punkte, den höchsten Wert seit Mai 2024, was auf eine langsamere Schrumpfung der Produktion und eine verbesserte Auftragslage hindeutet. Trotz anhaltendem Personalabbau und sinkender Verkaufspreise hellt sich die Stimmung auf, und die Produktionserwartungen drehten erstmals seit Monaten ins Positive. Internationale Entwicklungen, insbesondere in den USA und im Euroraum, geben zusätzlich Anlass zur Hoffnung auf eine allmähliche Erholung.

Sparzinsen Entwicklung

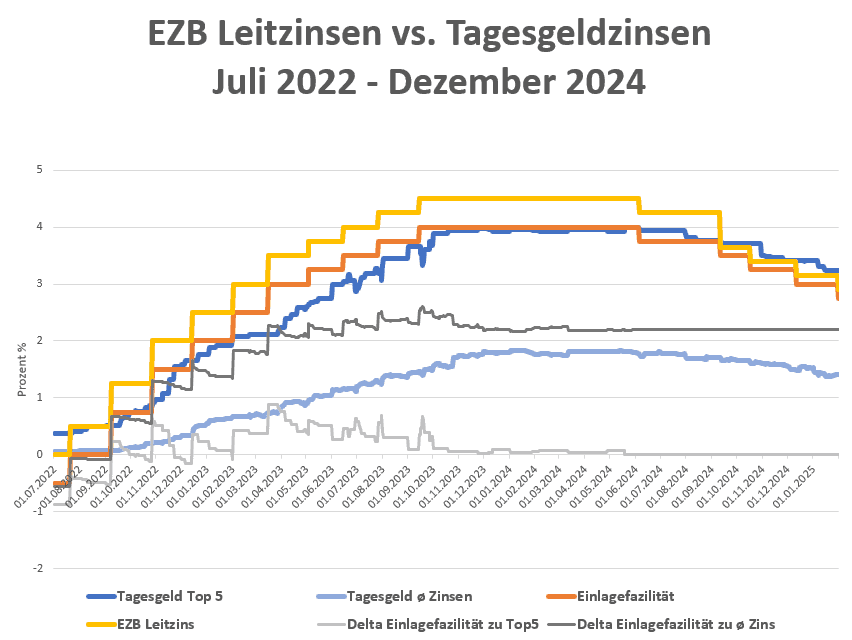

Die Einlagefazilität der EZB lag seit Dezember 2024 bei den gesenkten 3,00 %. Nun erfolgt ein weiterer Schritt und Schnitt und sie sinkt auf 2,75 %. Der durchschnittliche Zins für täglich fällige Einlagen in der Datenbank von Sparzinsen.at lag bei ca. 1,41 % – die Top 5 Angebote beim Tagesgeld lagen zuletzt im Schnitt bei 3,38 %. In der nachfolgenden Grafik zeigt die orange Linie den EZB Leitzins „Einlagefazilität“ in der Höhe von nun 2,75 %*. Die dunkle, blaue Linie zeigt die Top 5 Zinssätze vom Sparzinsen Vergleich auf Sparzinsen.at an. Hier zeigt sich, dass in den letzten Monaten diese beiden Linien fast deckungsgleich waren und sich die Entwicklung der Sparzinsen an dieser Linie der EZB Einlagefazilität orientieren.

Bei den allgemeinen Sparzinsen zeigte es sich jedoch, dass diese viel zu niedrig sind. Die helle, blaue Linie ist der durchschnittliche Zins für Tagesgeld und dieser bewegt sich bei 1,41 %. Die obigen 3,38 % Angebote aus den Top 5 sind allesamt aus dem Ausland, im Inland gibt es bestenfalls für Neukunden bis zu 3,0 % p.a.

Sparzinsen: Die Steigerungen der Sparzinsen hinken den Leitzinserhöhungen hinterher.

* Die Einlagefazilität (englisch deposit facility) ist eine Möglichkeit für Geschäftsbanken im Euroraum, kurzfristig nicht benötigtes Zentralbankgeld bei der Europäischen Zentralbank (EZB) anzulegen. Als Verzinsung erhalten bzw. zahlen sie den von der Zentralbank vorgegebenen Einlagesatz. Es handelt sich somit um ein Wahlrecht zur Geldanlage, welches von der Zentralbank gewährt wird und stellt ein wichtiges geldpolitisches Instrument der EZB dar.

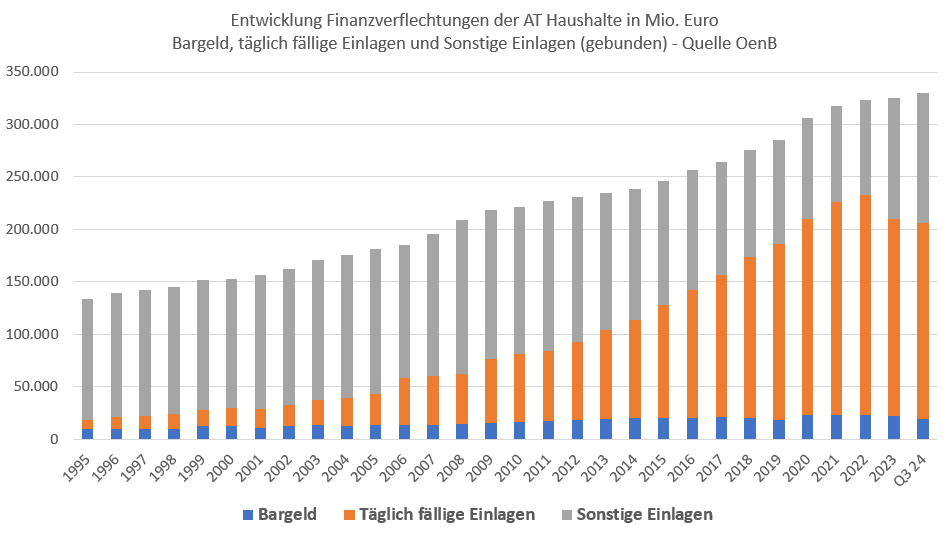

ÖsterreicherInnen horten viel Geld in Form von Bargeld und täglich fälligen Einlagen!

Eine beträchtliche Menge an Bargeld und täglich verfügbaren Spareinlagen befindet sich in den Händen privater österreichischer Anleger. Laut OeNB-Daten gab es rund 206 Milliarden Euro in Form von Bargeld und täglich fälligen Einlagen bei den österreichischen Privathaushalten. 124 Milliarden sind längerfristig veranlagt. Ergibt insgesamt über 330 Milliarden Euro an

- Bargeld (19,01 Milliarden Euro)

- Täglich fällige Einlagen (187,3 Milliarden Euro)

- Sonstige Einlagen (123,8 Milliarden Euro).

Es ist wichtig zu bedenken, dass das Horten großer Bargeldmengen oder das Halten von niedrig verzinsten Einlagen im Laufe der Zeit zu einer Entwertung des Geldes führen kann. Die Inflation kann die Kaufkraft des Geldes beeinträchtigen. Daher ist es ratsam, verschiedene Investitionsmöglichkeiten zu prüfen, die potenziell höhere Renditen bieten können, ohne das Risiko einer Vermögensminderung zu vernachlässigen.

In den Jahren eines kaum vorhandenen Zinses wurde viel Erspartes einfach am Girokonto gehortet oder auf Tagesgeld geschaufelt. Die Zinsen waren da und dort überschaubar hoch. Jetzt sind die Zinsen, speziell für gebundene Einlagen seit 2023 wieder gestiegen und damit wurden auch die Ersparnisse wieder mehr auf gebundene Einlagen umgeschichtet- Verhältnisse wie in den 90er oder 00er Jahre, die sind noch weit weg wie der nachfolgende Chart zeigt – der graue Balken ist der Anteil an gebundenen Einlagen, der die letzten Jahre weniger wurde und jetzt wieder zunahm. Der Anteil an Bargeld blieb über die Jahre sehr stabil.

Aufgrund der starken Inflation bleiben Negativrealzinsen bestehen.

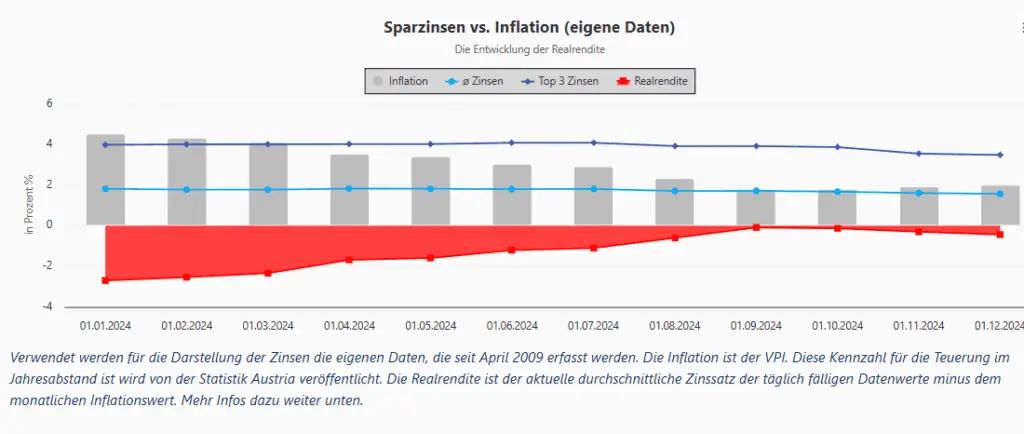

Realrendite: Kaufkraftverlust bleibt trotz sinkender Inflation

Das Jahr 2024 brachte eine deutliche Entwicklung mit sich: Die Inflation ging zwar spürbar zurück, doch die Sparzinsen hielten mit dieser Entwicklung nicht Schritt. Während die Teuerungsrate zu Jahresbeginn noch bei 4,5 % lag, sank sie bis September auf 1,8 %. Gleichzeitig stagnierten die durchschnittlichen Sparzinsen bei etwa 1,55–1,8 % p.a., und selbst die besten Angebote blieben zuletzt unter 3,5 % p.a.

Quelle: Vergleich von Sparzinsen und Inflation = Realrendite – von Sparzinsen.at

Für Sparerinnen und Sparer bedeutet das weiterhin eine negative Realrendite – also einen Kaufkraftverlust trotz Zinserträgen. Im Januar 2024 lag die Realrendite noch bei -2,69 %, näherte sich im Herbst mit -0,09 % zwar der Nullmarke, blieb aber durchgehend negativ. Besonders ärgerlich: Im Dezember zog die Inflation leicht an, während die Sparzinsen weiter sanken – die Realrendite fiel wieder auf -0,44 %.

Obwohl der Trend zunächst positiv erschien, zeigt sich nun, dass Banken die Zinsen für täglich fällige Einlagen nicht weiter anheben, sondern schrittweise senken. Wer mit Sparprodukten reale Gewinne erzielen möchte, muss entweder auf langfristige Festgeldangebote setzen oder auf einen weiteren Rückgang der Inflation hoffen – eine Erwartung, die sich 2025 jedoch möglicherweise nicht erfüllt. Eine deutliche Zinswende bleibt aus, und Sparerinnen und Sparer müssen sich weiterhin mit einem schleichenden Kaufkraftverlust arrangieren.

Das letzte Mal gab es 2009 eine kurze Phase positiver Realrenditen. Dennoch bleibt es entscheidend, Sparzinsen zu vergleichen und in die besten Angebote zu investieren, um den negativen Effekt auf die eigene Kaufkraft möglichst gering zu halten.

Zinsprognose

Wie geht es weiter? Die nächste Sitzung der EZB ist für den 6. März 2025 geplant. Die Inflation sinkt bereits seit mehreren Monaten. Der Ausblick ist verhalten in Hinblick auf die Wirtschaftsdaten. Es darf erwartet werden, dass die EZB weiterhin ihre Zinsen senken wird. und das erst der Anfang war im Jahr 2025.

Ab dem 5.2.2025 gelten dann die folgenden, neuen Leitzinssätze der EZB:

- Einlagefazilität: 2,75 % (bisher 3,00 %)

- Hauptrefinanzierungssatz: 2,90 % (bisher 3,15 %)

- Spitzenrefinanzierungssatz: 3,15 % (bisher 3,40 %)

Fazit

Mit der vierten Zinssenkung seit Juni 2024 reduziert die EZB den Einlagesatz um 1,25 Prozentpunkte auf 2,75 %. Ziel ist die Stützung der Wirtschaft, die 2024 mit 0,7 % Wachstum im Euroraum und -0,9 % in Österreich schwach blieb.

Für Sparer:innen bedeutet dies weiter sinkende Sparzinsen. Während die Inflation in Österreich bei 2,9 % liegt, gibt es durchschnittlich nur 1,41 % Zinsen auf täglich fällige Einlagen – ein Kaufkraftverlust bleibt bestehen.

Kreditnehmer:innen profitieren hingegen: Konsum- und Immobilienkredite werden günstiger, doch die Kreditvergabe bleibt verhalten.

Ob die EZB am 6. März 2025 erneut senkt, ist offen – die Zeichen stehen aber auf weiteren Zinsschnitten. Wer der negativen Realrendite entkommen will, sollte aktiv nach besseren Anlageoptionen suchen.