Heute am Donnerstag, 12. Dezember 2024, hat die Europäische Zentralbank (EZB) beschlossen den Leitzins erneut zu senken. Es ist nun bereits die vierte Senkung der EZB Leitzinsen in diesem Jahr.

Ab dem 18.12.2024 gelten dann die folgenden, neuen Leitzinssätze der EZB:

- Einlagefazilität: 3,00 % (bisher 3,25 %)

- Hauptrefinanzierungssatz: 3,15 % (bisher 3,40 %)

- Spitzenrefinanzierungssatz: 3,40 % (bisher 3,65 %)

Die nächste und damit auch erste EZB-Sitzung im Jahr 2025 ist am 30. Jänner 2025. Ob es hier zu einer weiteren Senkung kommen wird, ist ungewiss.

Details zur EZB Leitzins Senkung

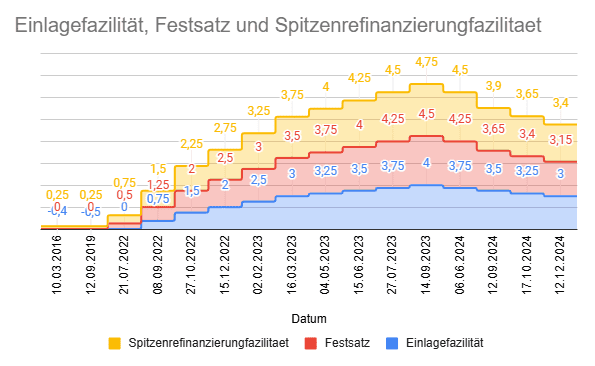

Die EZB hat seit Mitte 2024 eine deutliche Zinssenkungspolitik eingeschlagen, nachdem der Leitzins in den Jahren zuvor kontinuierlich angehoben wurde. Von einem Höchststand von 4,5 % im Juni 2024 wurde der Festsatz schrittweise auf 3,15 % im Dezember 2024 gesenkt, um die Wirtschaft zu stützen und auf eine sich abkühlende Inflation zu reagieren. Diese Maßnahmen zeigen die Flexibilität der EZB, auf veränderte wirtschaftliche Bedingungen einzugehen und eine Balance zwischen Preisstabilität und Wachstum zu finden.

Nach den Anstiegen seit Sommer 2022 bis in den Frühherbst 2023 geht es jetzt mit den vier Senkungen im Jahr 2024 bei den EZB Leitzinsen gehörig bergab.

| Datum | Einlagefazilität | Festsatz | Spitzenrefinanzierungfazilitaet |

| 10.03.2016 | -0,40 | 0,00 | 0,25 |

| 12.09.2019 | -0,50 | 0,00 | 0,25 |

| 21.07.2022 | 0,00 | 0,50 | 0,75 |

| 08.09.2022 | 0,75 | 1,25 | 1,50 |

| 27.10.2022 | 1,50 | 2,00 | 2,25 |

| 15.12.2022 | 2,00 | 2,50 | 2,75 |

| 02.02.2023 | 2,50 | 3,00 | 3,25 |

| 16.03.2023 | 3,00 | 3,50 | 3,75 |

| 04.05.2023 | 3,25 | 3,75 | 4,00 |

| 15.06.2023 | 3,50 | 4,00 | 4,25 |

| 27.07.2023 | 3,75 | 4,25 | 4,50 |

| 14.09.2023 | 4,00 | 4,50 | 4,75 |

| 06.06.2024 | 3,75 | 4,25 | 4,50 |

| 12.09.2024 | 3,50 | 3,65 | 3,90 |

| 17.10.2024 | 3,25 | 3,40 | 3,65 |

| 12.12.2024 | 3,00 | 3,15 | 3,40 |

Einlagefazilität: Die Einlagefazilität (englisch deposit facility) ist eine Möglichkeit für Geschäftsbanken im Euroraum, kurzfristig nicht benötigtes Zentralbankgeld bei der Europäischen Zentralbank (EZB) anzulegen. Als Verzinsung erhalten bzw. zahlen sie den von der Zentralbank vorgegebenen Einlagesatz. Es handelt sich somit um ein Wahlrecht zur Geldanlage, welches von der Zentralbank gewährt wird und stellt ein wichtiges geldpolitisches Instrument der EZB dar.

Hauptrefinanzierungsinstrument: Das Hauptrefinanzierungsinstrument (main refinancing operation, MRO) ist das wichtigste geldpolitische Instrument der Europäischen Zentralbank (EZB). Sie kann mit Hilfe dieses Instruments indirekt die Zinsen am Geld- und Kapitalmarkt beeinflussen und somit die Refinanzierungskosten der Geschäftsbanken steuern.

Spitzenrefinanzierungfazilität: Die Spitzenrefinanzierungsfazilität (SRF) (englisch marginal lending facility) ist eine Möglichkeit für Geschäftsbanken im Euroraum, sich kurzfristig (über Nacht) Geld bei der Europäischen Zentralbank (EZB) zu beschaffen. Als Preis für die Inanspruchnahme der SRF zahlen sie den von der Zentralbank vorgegebenen Spitzenrefinanzierungssatz (SRS). Die SRF stellt somit ein wichtiges geldpolitisches Instrument der EZB dar.

Was bedeutet das für die beliebten Geldmarktfonds?

Für die Geldmarktfonds bedeutet die Senkung der EZB Leitzinsen und damit auch jener der Einlagefazilität nichts Gutes, denn mit dieser Senkung geht es auch mit der Rendite dieser Fonds bergbar. Ab nächster Woche liegt die erwartbare jährliche Rendite bei 3,00 statt wie bisher 3,25 %. Ein beliebter thesaurierender Geldmarkt-ETF ist beispielsweise der

- XTRACKERS II EUR OVERNIGHT RATE SWAP ET mit der ISIN LU0290358497

Beim oben genannten Geldmarkt-ETF heißt es, dass der Index die Wertentwicklung von €STR + 8,5 Basispunkte reflektiert. Die €STR liegt aktuell bei 3,163 %. Dazu die 8,5 Basispunkte hinzu ergibt 3,248 %, das ist in etwa die aktuelle Einlagefazilität von 3,50 % p.a. Mit nächster Woche wird die €STR wohl auf ungefähr 2,91 % sinken.

Was bedeutet die Senkung der EZB Leitzinsen?

Weniger Sparzinsen

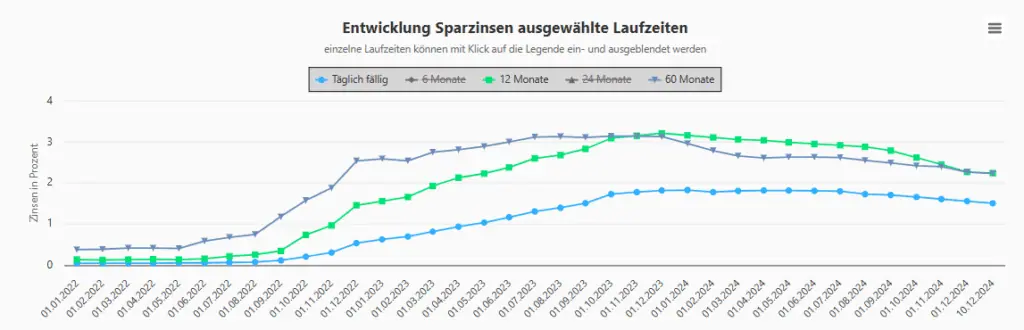

Sinkende Sparzinsen sind seit dem Zins-Hoch im Herbst 2023 keine Seltenheit, in den letzten Wochen wurde sogar nochmals der Turbo gezündet, 167 Produkte wurden im November 2024 gesenkt, soviel wie noch nie und in diesem Monat sind es ebenso bereits 62 Senkungen, wie die monatlichen Zinsaktivitäten beweisen! Auf der nachfolgenden Grafik zeigt sich der Niedergang der Sparzinsen, speziell bei den gebundenen Angeboten über 60 Monate ging es rapide bergab.

Es darf davon ausgegangen werden, dass die Banken diese erneute Senkung der EZB-Leitzinsen rasch an die Kundschaften weitergeben. Bekannt für die sehr rasche Weitergabe sind Trade Republic und WillBe.

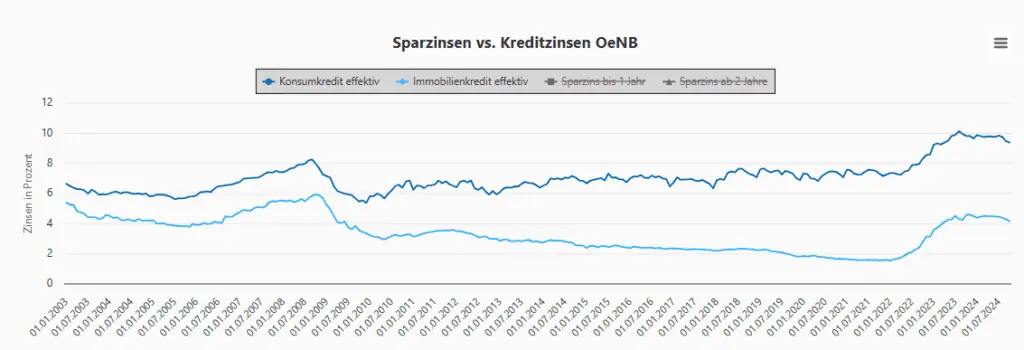

Kreditzinsen leicht günstiger

Konsumkredite werden günstiger

Die dunkelblaue Linie der Grafik zeigt die Entwicklung der effektiven Kreditzinsen bei Konsumkrediten und das für Neukunden. Die Datenquelle sind hier die gemeldeten Daten der österreichischen Banken an die Österreichische Nationalbank. Hier zeigte sich mit den übermittelten Daten seit August 2024, dass es bei den Kreditzinsen nach unten geht. Die Zinssenkungen der letzten Monate zeigen hier erste Wirkung. Die nächsten Datenlieferungen sollten weitere Rückgänge bei den Kreditzinsen ausweisen.

Immobilienkredite ebenso günstiger.

Auch bei den Kreditzinsen für Immobilienkredite zeigt sich im August 2024 erstmals ein Rückgang im Vergleich zu den Vormonaten. Es sieht also auch hier gut aus, dass die Kredite wieder günstiger werden durch günstigere Kreditzinsen.

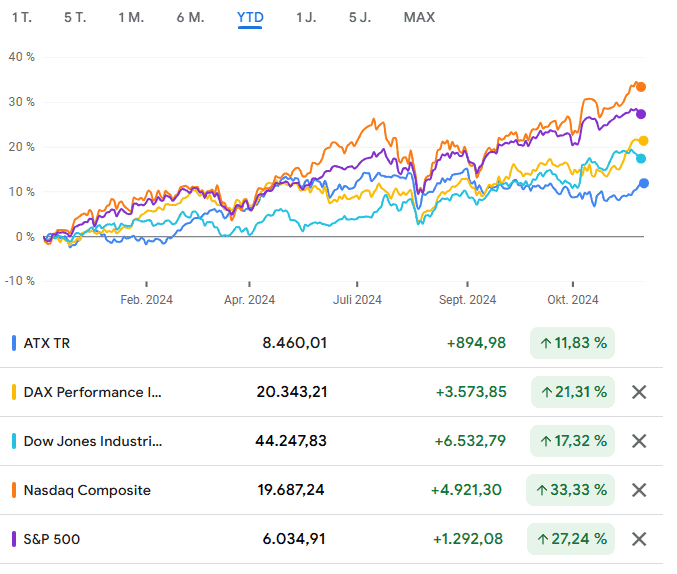

Was bedeutet das für den Aktienmarkt?

Gleich wohin der Blick schweift, die Indizes sind an der Börse im heurigen Jahr davon geeilt. Der ATX Total Return Index ist „nur“ fast 12 % gestiegen, hingegen alle anderen Indizes deutlich mehr. Der Nasdaq Compositve Index ist sogar um ein Drittel in diesem Jahr 2024 gestiegen. Was für eine tolle Performance – die Leitzinsen sind in den USA bislang zweimal gesenkt worden. Das erste Mal am 18. September um 50 Basispunkte, das zweite Mal am 7. November 2024 um weiter 25 Basispunkte.

Was kommt als Nächstes?

Die nächste Sitzung der Europäischen Zentralbank (EZB) ist für Donnerstag, den 30. Jänner 2024 anberaumt.

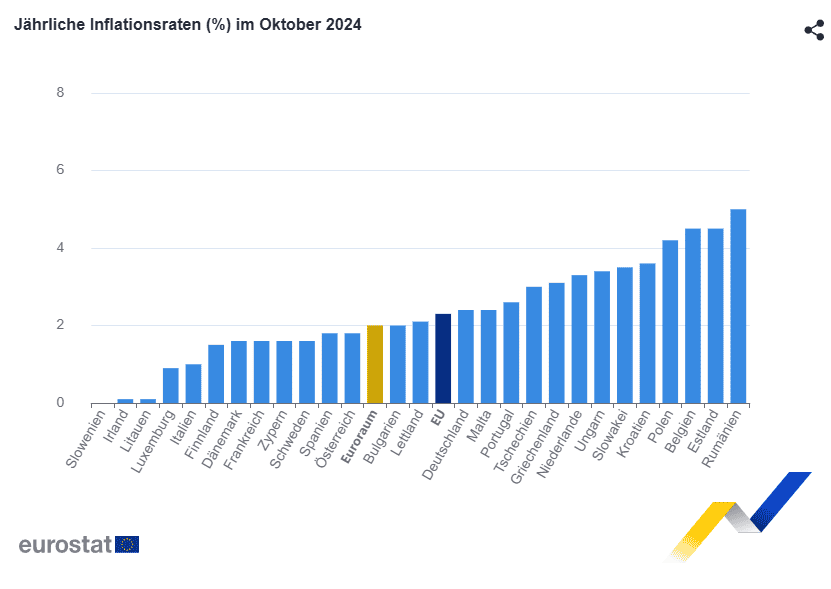

Die Inflationsrate lag im November 2024 im Euroraum bei 2,3 % und stieg damit wieder leicht an. Lebensmittel, Alkohol und Tabak sowie Dienstleistungen sind die Teuerungstreiber. Günstiger wurde vor allem die Energie im Vergleich zum November des letzten Jahres. Das Inflationsgespenst scheint noch nicht gezähmt geworden zu sein.

Aktuell sieht die EZB, Stand Dezember 2024, die folgende Inflationsentwicklung für die kommenden Monate und Jahre:

Inflation

- 2024: 2,4 % (September 2,5 %)

- 2025: 2,1 % (September 2,2 %)

- 2026: 1,9 % (September 1,9 %)

- 2027: 1,7 %

Das Wirtschaftswachstum sieht die EU, gemächlich vor sich:

Wirtschaftswachstum

- 2024: 0,7 % (0,8 % im September, 0,9 % waren es noch im Juni)

- 2025 1,1 (1,3 % im September, 1,4 % waren es noch im Juni)

- 2026: 1,4 % (1,5 % im September, 1,6 % waren es noch im Juni)

- 2027: 1,3 %

Für Österreich sieht die OeNB, Stand Dezember 2024, folgende Zahlen:

Inflation

- 2024: 2,9 % (2,9 % im September, 3,4 % waren es noch im Juni)

- 2025: 2,4 % (2,2 % im September, 2,7 % waren es noch im Juni)

- 2026: 2,2 % (2,2 % im September, 2,5 % waren es noch im Juni)

- 2027: 2,0

Wirtschaftswachstum

- 2024: -0,9 % (-0,7 % im September,0,3 % waren es noch im Juni)

- 2025: 0,8 % (1,0 % im September,1,8 % waren es noch im Juni)

- 2026: 1,6 % (1,5 % im September,1,5 % waren es noch im Juni)

- 2027: 1,3

Arbeitslosenquote:

- 2024: 7,0 % (7,1 % im September)

- 2025: 7,4 % (7,5 % im September)

- 2026: 7,1 % (7,3 % im September)

- 2027: 6,9

Im November zeigte der UniCredit Bank Austria EinkaufsManagerIndex mit einem Anstieg auf 44,5 Punkte eine leichte Abmilderung der wirtschaftlichen Schwäche, die Österreich zur Mitte des dritten Rezessionsjahres belastet. Rückgänge bei den Auftragseingängen nahmen etwas ab, was zu geringeren Produktionseinschränkungen führte, während der Jobabbau in der heimischen Industrie jedoch wieder an Dynamik gewann. Die beschleunigte Reduktion von Einkaufsmengen ließ die Lagerbestände an Vormaterialien weiter deutlich schrumpfen, und trotz sinkender Rohstoffpreise fielen die Preisnachlässe aufgrund der schwachen Nachfrage stärker aus als die Kostenentlastungen. Die Perspektiven der Industrie stabilisierten sich auf niedrigem Niveau: Der Index der Produktionserwartungen für das kommende Jahr stieg minimal auf 50,1 Punkte und liegt damit knapp über der Neutralitätsgrenze.

Sparzinsen Entwicklung

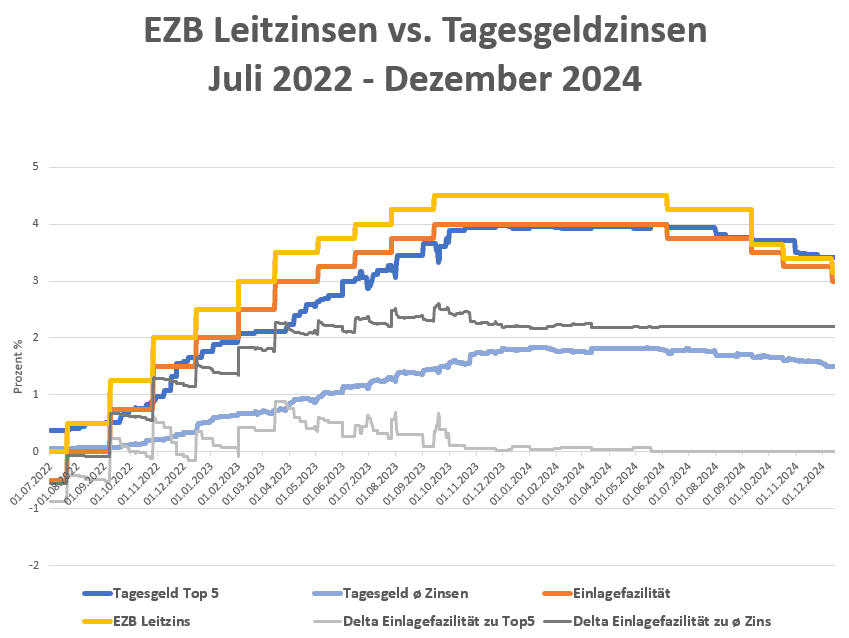

Die Einlagefazilität der EZB lag seit Oktober 2024 bei den gesenkten 3,25 %. Nun erfolgt ein weiterer Schritt und Schnitt und sie sinkt auf 3,00 %. Der durchschnittliche Zins für täglich fällige Einlagen in der Datenbank von Sparzinsen.at lag bei ca. 1,51 % – die Top 5 Angebote beim Tagesgeld lagen zuletzt im Schnitt bei 3,41 %. In der nachfolgenden Grafik zeigt die orange Linie den EZB Leitzins „Einlagefazilität“ in der Höhe von nun 3,00 %*. Die dunkle, blaue Linie zeigt die Top 5 Zinssätze vom Sparzinsen Vergleich auf Sparzinsen.at an. Hier zeigt sich, dass in den letzten Monaten diese beiden Linien fast deckungsgleich waren und sich die Entwicklung der Sparzinsen an dieser Linie der EZB Einlagefazilität orientieren.

Bei den allgemeinen Sparzinsen zeigte es sich jedoch, dass diese viel zu niedrig sind. Die helle, blaue Linie ist der durchschnittliche Zins für Tagesgeld und dieser bewegt sich bei 1,51 %. Die obigen 3,4 % Angebote aus den Top 5 sind allesamt aus dem Ausland, im Inland gibt es bestenfalls für Neukunden bis zu 3,3 % p.a.

Sparzinsen: Die Steigerungen der Sparzinsen hinken den Leitzinserhöhungen hinterher.

* Die Einlagefazilität (englisch deposit facility) ist eine Möglichkeit für Geschäftsbanken im Euroraum, kurzfristig nicht benötigtes Zentralbankgeld bei der Europäischen Zentralbank (EZB) anzulegen. Als Verzinsung erhalten bzw. zahlen sie den von der Zentralbank vorgegebenen Einlagesatz. Es handelt sich somit um ein Wahlrecht zur Geldanlage, welches von der Zentralbank gewährt wird und stellt ein wichtiges geldpolitisches Instrument der EZB dar.

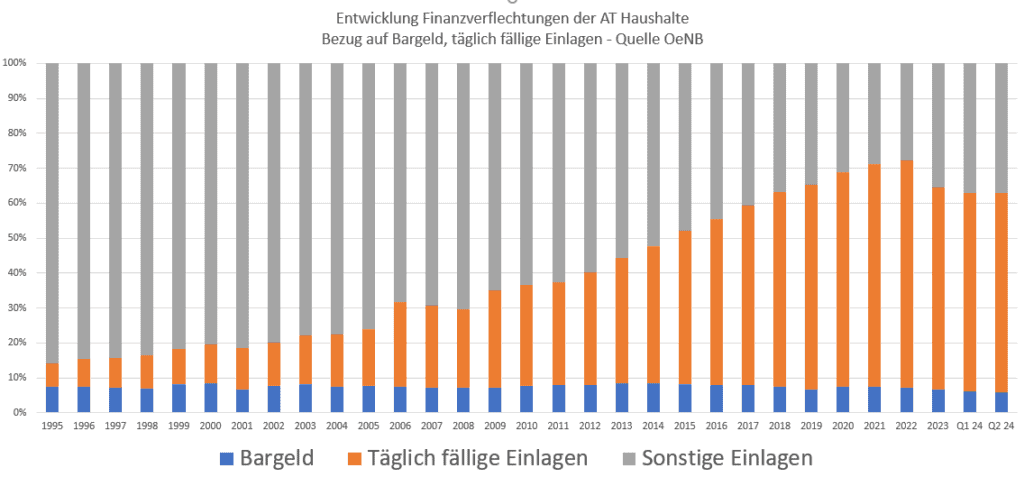

ÖsterreicherInnen horten viel Geld in Form von Bargeld und täglich fälligen Einlagen!

Eine beträchtliche Menge an Bargeld und täglich verfügbaren Spareinlagen befindet sich in den Händen privater österreichischer Anleger. Laut OeNB-Daten gab es rund 207 Milliarden Euro in Form von Bargeld und täglich fälligen Einlagen bei den österreichischen Privathaushalten. 122 Milliarden sind längerfristig veranlagt. Ergibt insgesamt über 330 Milliarden Euro an

- Bargeld (19,71 Milliarden Euro)

- Täglich fällige Einlagen (187,60 Milliarden Euro)

- Sonstige Einlagen (122,74 Milliarden Euro).

Es ist wichtig zu bedenken, dass das Horten großer Bargeldmengen oder das Halten von niedrig verzinsten Einlagen im Laufe der Zeit zu einer Entwertung des Geldes führen kann. Die Inflation kann die Kaufkraft des Geldes beeinträchtigen. Daher ist es ratsam, verschiedene Investitionsmöglichkeiten zu prüfen, die potenziell höhere Renditen bieten können, ohne das Risiko einer Vermögensminderung zu vernachlässigen.

In den Jahren eines kaum vorhandenen Zinses wurde viel Erspartes einfach am Girokonto gehortet oder auf Tagesgeld geschaufelt. Die Zinsen waren da und dort überschaubar hoch. Jetzt sind die Zinsen, speziell für gebundene Einlagen seit 2023 wieder gestiegen und damit wurden auch die Ersparnisse wieder mehr auf gebundene Einlagen umgeschichtet- Verhältnisse wie in den 90er oder 00er Jahre, die sind noch weit weg wie der nachfolgende Chart zeigt – der graue Balken ist der Anteil an gebundenen Einlagen, der die letzten Jahre weniger wurde und jetzt wieder zunahm. Der Anteil an Bargeld blieb über die Jahre sehr stabil.

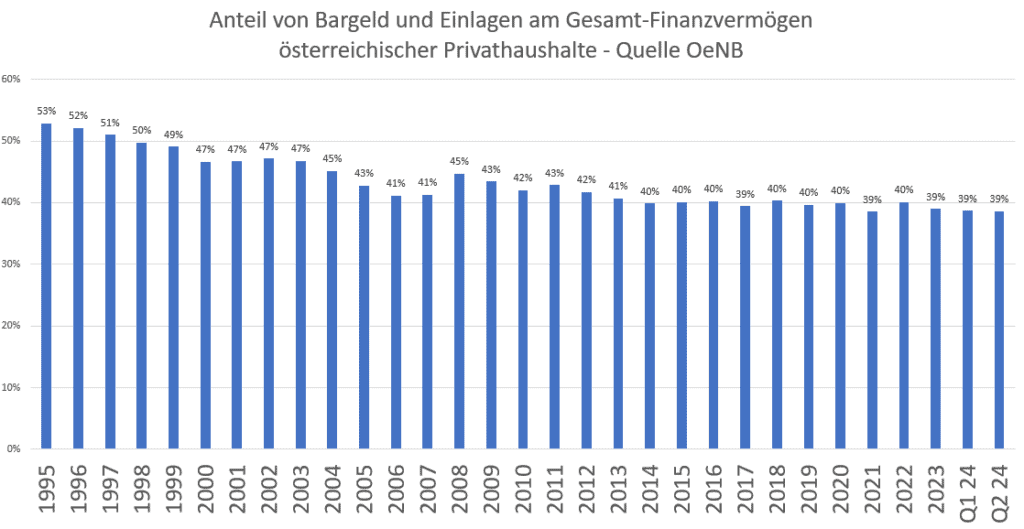

Insgesamt ist der Anteil von Bargeld und den Einlagen im Verhältnis zum gesamten Finanzvermögen der österreichischen Haushalte stabil bei ca. 40 % wie die Daten der OeNB verraten:

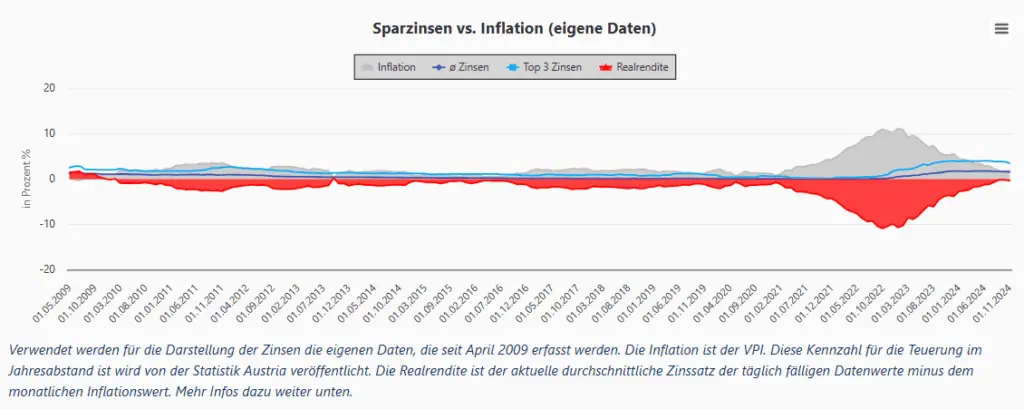

Aufgrund der starken Inflation bleiben Negativrealzinsen bestehen.

Die Inflation ist bei 1,9 % im November 2024 im Vergleich zum November des Vorjahres.

Bei einem durchschnittlichen Tagesgeldzins von rund 1,50 % p.a. vor Steuern und einer Inflationsrate von 1,9 % ergibt sich eine leicht negative Realrendite von rund -0,4 %. Berücksichtigt man auch die Steuer in Höhe von 25 % auf den Zinsertrag von 1,125 % ergibt sich eine Nettorendite von -0,775 % p.a. – damit wird es real schwer eine positive Realrendite zu erwirtschaften. Es gibt jedoch auch Ausnahmen, denn in Ausnahmefällen sind sogar steuereinfach brutto bis zu 3,30 % p.a. für wenige Monate abzuholen! Hier gibt es die aktuelle Sparzinsen Liste.

Das letzte Mal gab es im Jahr 2009 eine positive Realrendite.

Quelle: Vergleich von Sparzinsen und Inflation = Realrendite – von Sparzinsen.at

Zinsprognose

Wie geht es weiter? Die nächste Sitzung der EZB ist für den 30. Jänner 2025 geplant. Die Inflation sinkt bereits seit mehreren Monaten. Der Ausblick ist verhalten, denn sie könnten in den letzten Monaten stabil bleiben bzw. sogar wieder ansteigen, so die Expert:innen. Gleichzeitig befindet sich Europas Wirtschaft auch in einer Rezession, speziell Österreich spürt die Wirtschaftsflaute aktuell mehr und mehr. Die Zahl der Wirtschaftspleiten ist hoch und es gibt genügend prominente Beispiele wie Benko oder KTM.

Daher wird auch für 2025 erwartet, dass die EZB die Leitzinsen weiter senken wird, denn die Wirtschaft springt nicht und nicht an. Es spricht viel dafür, dass die Leitzinsen auch im Jahr 2025 in Bewegung bleiben und es eher nach unten geht. Die Zukunft bleibt jedoch ungewiss.

Ab dem 18.12.2024 gelten dann die folgenden, neuen Leitzinssätze der EZB:

- Einlagefazilität: 3,00 % (bisher 3,25 %)

- Hauptrefinanzierungssatz: 3,15 % (bisher 3,40 %)

- Spitzenrefinanzierungssatz: 3,40 % (bisher 3,65 %)

Fazit

Mit der vierten Zinssenkung innerhalb eines Jahres setzt die Europäische Zentralbank (EZB) ihren Kurs fort, die wirtschaftlichen Rahmenbedingungen in einem von Rezession geprägten Umfeld zu stabilisieren. Die Senkung des Einlagensatzes auf 3,00 % spiegelt die Bemühungen wider, die Finanzierungskosten zu senken und die Konjunktur anzukurbeln.

Für Sparer:innen bedeutet dies jedoch schlechte Nachrichten: Die ohnehin schon niedrigen Sparzinsen dürften weiter sinken, was die Realrendite negativ hält. Insbesondere Geldmarktfonds und kurzfristige Spareinlagen werden hiervon betroffen sein.

Für Kreditnehmer:innen ergeben sich hingegen Vorteile: Die Senkungen der EZB zeigen erste Effekte bei Konsum- und Immobilienkrediten, die günstiger werden. Dies könnte mittelfristig die Nachfrage nach Krediten beleben und damit zur wirtschaftlichen Stabilisierung beitragen.

Auch am Aktienmarkt haben die Zinssenkungen spürbare Auswirkungen. Während die Börsen in Europa eine moderat positive Entwicklung zeigen, sorgen die niedrigen Zinsen in den USA für eine beeindruckende Rally.

Die wirtschaftliche Lage im Euroraum bleibt jedoch angespannt. Die Inflation ist mit 2,3 % zwar rückläufig, aber die Wachstumsprognosen bleiben gedämpft. Vor allem in Österreich zeigt sich die Rezession deutlich, begleitet von steigenden Arbeitslosenquoten und Insolvenzen.

Die Zukunft der EZB-Zinspolitik ist weiterhin ungewiss. Es wird erwartet, dass die Leitzinsen auch 2025 weiter gesenkt werden könnten, um die Konjunktur zu stützen. Die Balance zwischen Preisstabilität und Wachstumsförderung bleibt dabei eine Herausforderung. Sparer:innen sollten ihre Anlagestrategien anpassen, um den Auswirkungen der niedrigen Zinsen und der Inflation entgegenzuwirken.