Jetzt ist es soweit, das berichten zumindest verschiedene Flatex Kundinnen und Kunden in der Broker-Test.at Community und selbst habe ich es ebenso im Depot. Flatex vollzieht gerade die pauschale Besteuerung von Nichtmeldefonds und das auch rückwirkend. Bis 2019 zurück reichen die aktuellen Beispiele.

Das Wichtigste:

Es ist grundsätzlich nichts weiter zu tun, Flatex hat die ordnungsgemäße Besteuerung von Nichtmeldefonds nach geltenden österreichischer Steuergesetzgebung durchgeführt.

Einige Flatex Kundschaften haben in ihrem Posteingang diese Meldung „Thesaurierung intransparenter Fonds“, sprich die Besteuerung eines Nichtmeldefonds. Weiter unten in diesem Beitrag findest du Hintergründe zur Besteuerung von Nichtmeldefonds in Österreich.

Hintergrund: In den letzten Jahren hat Flatex in Österreich die Nichtmeldefonds nicht so besteuert hat, wie sie es hätten tun sollen und nun kommt es zu einer Nachbesteuerung der Nichtmeldefonds. Viele Immobilienfonds, bekannt auch als REIT (Real-Estate-Investment-Trust) sind in Österreich keine Aktien sondern Fonds. Da diese Fonds keinen steuerlichen Vertreter in Österreich besitzen und keine Meldungen an die OeKB machen, werden diese in Österreich deshalb nun als Nichtmeldefonds behandelt.

Aktuelle Besteuerung von Nichtmeldefonds bei Flatex

Hier zwei Beispiele der aktuellen Besteuerung. Wenn auch du ein Beispiel hast, dann poste dieses doch als Kommentar unter diesem Beitrag.

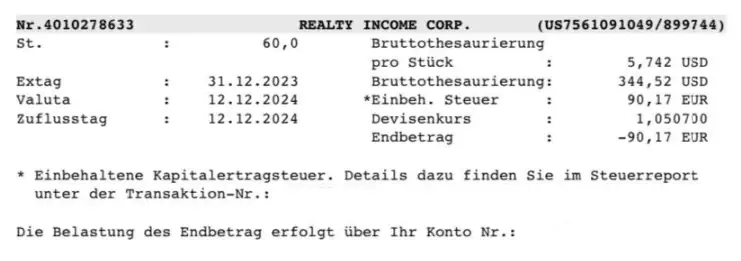

Nachträgliche Besteuerung von Realty Income (ISIN US7561091049)

Dieser Screenshot wurde in der Broker-Test.at Community geteilt und mit freundlicher Genehmigung des Community Mitglieds Jet darf dieser Screenshot hier genutzt werden. Danke!

Hier auf diesem Screenshot ist ersichtlich, dass die pauschale Besteuerung für das Jahr 2023 stattfindet. Dieses Wertpapier befindet sich noch immer im Wertpapierdepot des Flatex Kunden. Die Steuerlast in der Höhe von 90,17 Euro wird sofort abgezogen und fällig und das mit Valuta heute, dem 12.12.2024. Gleichzeitig werden im Hintergrund die Anschaffungskosten erhöht. Im Verkaufsfalle wird so bei der Berechnung der etwaigen Kursgewinnsteuer höhere Anschaffungskosten herangezogen.

Beispiel:

- Kauf 2023 um 60 US-Dollar

- Erhöhung der Anschaffungskosten um 5,742 US-Dollar bzw. 5,4649 Euro, gleichzeitig Abfuhr der pauschalen Besteuerung in der Höhe von 90,17 Euro

- = Neue Anschaffungskosten zum 1.1.2024 = 65,742 US-Dollar bzw. 62,570 Euro je Anteil

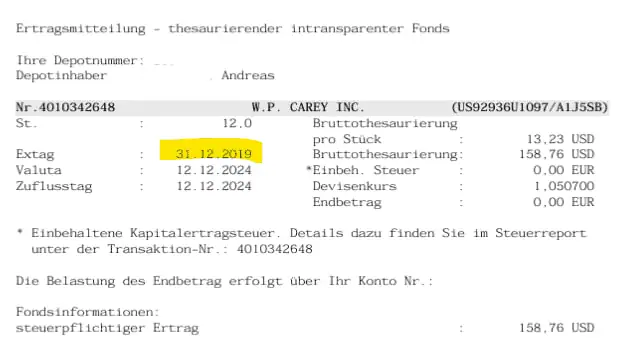

Nachträgliche Besteuerung meiner Position von W.P. Carey (ISIN US92936U1097) aus dem Jahr 2019 bei Flatex

Zu Testzwecken hatte ich den REIT W.P. Carey in meinem Depot, mittlerweile wurde diese Position jedoch verkauft. Im zuvor genannten Beispiel mit Realty wurde die pauschale Steuer fällig, die KESt abgezogen und gleichzeitig die Anschaffungskosten erhöht. Im Fall von W.P. Carey wurde jedoch keine Steuer einbezahlt. Der Grund dafür liegt darin, dass sich W.P. Carey nicht mehr im Depot befindet. Warum ist das so?

Wäre die Besteuerung damals zeitgerecht durchgeführt worden, hätte es folgendermaßen ausgesehen: Zum damaligen Zeitpunkt, etwa zum Jahreswechsel, wäre die Steuer fällig geworden, und gleichzeitig wären die Anschaffungskosten entsprechend erhöht worden. Dies hätte sich im Verkaufsfall positiv ausgewirkt, da die Kursgewinnsteuer bei einem Gewinn niedriger ausgefallen wäre. Da dieses Wertpapier jedoch bereits verkauft wurde, wird jetzt keine Steuer mehr fällig.

Beispiel:

- Kauf 2019 um 70 US-Dollar

- Erhöhung der Anschaffungskosten um 13,23 US-Dollar bzw. 12,5916 Euro

- = Neue Anschaffungskosten zum 1.1.2020 = 83,23 US-Dollar bzw. 79,214 Euro je Anteil

- Verkauf im Jahr 2020 um 66 US-Dollar

- Berechnung Kursgewinnsteuer: Verkaufserlös von 66 USD minus Anschaffungskosten von 83,23 USD = -17,23 USD Verlust je Anteil

Verlustausgleich – spezielles Thema für die (sehr) Fortgeschrittenen

Ein offenes Thema ist, wie mit den Gewinnen bzw. Verlusten aus den damaligen Jahren umzugehen ist, die nun aufgerollt werden. Aktuell werden die korrigierten Steuern als Steuerbuchung im Jahr 2024 ausgewiesen. Doch stellt sich die Frage: Gehören diese tatsächlich in das Jahr 2024, oder müssten sie nicht vielmehr den jeweiligen Jahren zugeordnet werden, in denen die Gewinne oder Verluste ursprünglich angefallen sind?

Hätte man damals anders gehandelt beim Verlustausgleich, hätte man diese Steuerzahlungen bereits gehabt? Vielleicht da oder dort. Der Verlustausgleich ist wie immer ein sehr spezielles Thema in Österreich.

In einem Fachgespräch mit einer ausgewiesenen Steuerexpertin wurde eine wichtige Handlungsoption aufgezeigt: Verluste sollten aufgrund der nun durchgeführten Steuerbuchung nicht voreilig realisiert werden. Warum? Falls sich herausstellt, dass die Verrechnung der KESt aus der Pauschalbesteuerung der Vorjahre im Jahr 2024 fehlerhaft ist und es zu einer erneuten Aufrollung kommt, könnte dies rückabgewickelt werden. Das hätte zur Folge, dass man – insbesondere, wenn ein Ausgleich auf null vorgenommen wurde – den Verlust aus dem Verkauf der Position vollständig verlieren würde.

Wer auf Nummer sicher gehen will, Füße still halten und schauen, dass man allfällige Verluste auch mit anderen Einkünften aus dem Jahr 2024 verrechnen könnte.

REITs und BDCs: Steuerliche Behandlung in Österreich

Nach österreichischem Steuerrecht gelten REITs (Real Estate Investment Trusts) und BDCs (Business Development Companies) als Fonds. Viele dieser Wertpapiere werden jedoch nicht bei der Österreichischen Kontrollbank (OeKB) gemeldet, weshalb sie als Nichtmeldefonds eingestuft werden. Solche Fonds haben keinen steuerlichen Vertreter und keine Absichtserklärung für die Meldung steuerrelevanter Daten abgegeben, was sie von Meldefonds unterscheidet.

Herausforderungen für österreichische Anlegende

Trotz der hohen Ausschüttungsquoten, die REITs wie Realty Income, W. P. Carey, American Tower, Gladstone Commercial, Ares Capital oder Omega Healthcare Investors attraktiv erscheinen lassen, erweisen sie sich für österreichische Anleger oft als steuerlich unvorteilhaft. Diese Informationen werden jedoch selten ausreichend kommuniziert, sodass viele Anlegende unwissentlich auf Nichtmeldefonds setzen. Speziell deutsche Finfluencende propagieren die hohen Ausschüttungen und sehen hier ein tolles Vehikel für den Vermögensaufbau. Die Kursentwicklungen der letzten Jahren, verglichen mit einem breit gestreuten Investment über alle Branchen zeigt, dass es sich um kein vorteilhaftes Investment handelte und dazu kommt noch die komplexe Besteuerung in Österreich. Wer in diese Wertpapiere investiert, vielleicht ist diese Nachbesteuerung nun eine willkommen Gelegenheit seine Investments zu überdenken?

Alternative Fonds mit Meldefonds-Status

Neben US-amerikanischen Fonds wie QQQ, DGRO, VOO, VEA, VIG oder MBB gibt es europäische Alternativen, die als Meldefonds eingestuft sind und dadurch steuerlich einfacher gehandhabt werden können. Eine Recherche auf Plattformen wie JustETF oder ExtraETF hilft, passende Meldefonds zu finden. Dies ist in den meisten Fällen ratsam, um unnötige steuerliche Nachteile zu vermeiden.

Besteuerung von Nichtmeldefonds

Die steuerliche Behandlung von Nichtmeldefonds erfolgt auf zwei Arten:

1. Pauschalbesteuerung zum Jahresende

Da für Nichtmeldefonds keine steuerrelevanten Daten gemeldet werden, erfolgt eine pauschale Besteuerung zum 31. Dezember:

- 27,5 % Steuer auf 90 % des jährlichen Kursgewinns, mindestens jedoch

- 27,5 % Steuer auf 10 % des ETF-Werts am Jahresende.

Beispiel:

Ein Fonds mit einem Marktwert von 20.000 € am 31. Dezember 2023 und einer Wertsteigerung von 2.000 € seit Jahresbeginn wird auf Basis der Mindestregelung mit 2.000 € besteuert. Dies ergibt eine Steuerlast von 550 €.

Nichtmeldefonds Besteuerung Rechner

Die pauschale Steuer erhöht die steuerlichen Anschaffungskosten des Fonds, was bei einem späteren Verkauf zu steuerlichen Verlusten führen kann.

2. Besteuerung von Ausschüttungen

Für REITs, die häufig oder sogar monatlich Ausschüttungen vornehmen, gilt:

- 15 % Quellensteuer (z. B. in den USA) + 27,5 % besonderer Steuersatz in Österreich, was eine Gesamtsteuerbelastung von 42,5 % ergibt.

Eine alternative Möglichkeit, die tatsächlichen Erträge nachzuweisen und den Fonds steuerlich „weißzurechnen“, ist theoretisch über einen Selbstnachweis möglich. Dieser erfordert jedoch spezialisierte Steuerberatung und ist für die meisten Anleger nicht praktikabel.

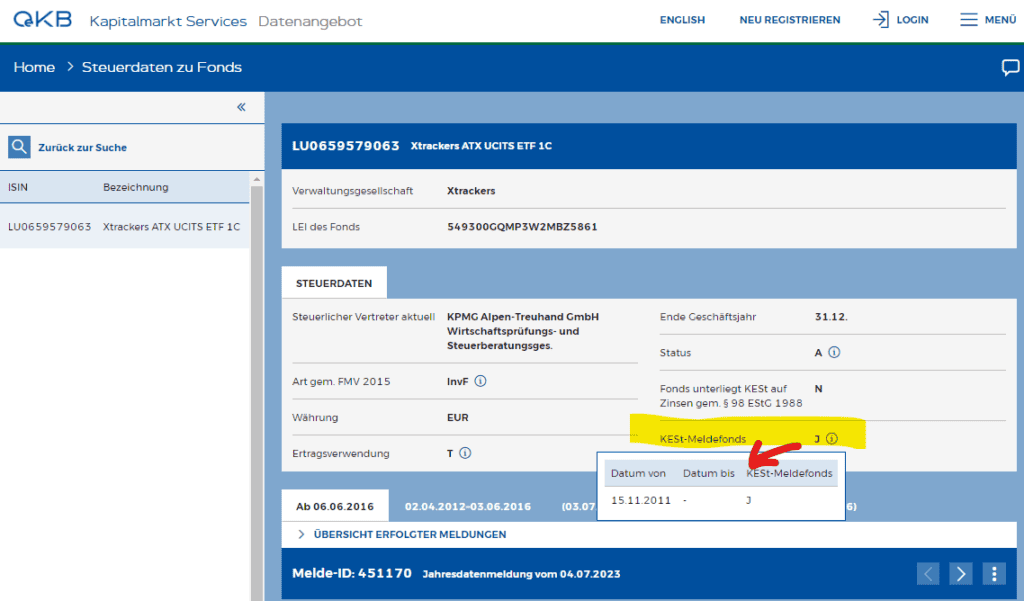

Wie finde ich heraus, ob es sich um einen Meldefonds handelt?

Dies findest du über das OeKB Portal heraus. Handelt es sich um einen Fonds so kannst du die ISIN in das OeKB Portal eingeben und dort tagesaktuell nachsehen, ob es sich um einen Meldefonds handelt. In diesem Beispiel zeigt sich, dass dieser ETF ein Meldefonds ist. Über das (i) findet sich auch heraus, seit wann dieser Fonds ein Meldefonds ist.

Fazit

Die steuerliche Behandlung von Nichtmeldefonds wie REITs und BDCs ist komplex und für österreichische Anlegende oft nachteilig. Meldefonds bieten eine einfachere und steuerlich günstigere Alternative. Anlegende sollten daher sorgfältig prüfen, in welche Fonds sie investieren, und im Zweifel professionelle Beratung in Anspruch nehmen. Broker wie Flatex, DADAT Bank, easybank, Bank Direkt oder Erste Bank rechnen Nichtmeldefonds nach den oben beschriebenen Regeln ab.

Weitere Details zu den relevanten gesetzlichen Grundlagen finden sich im § 186 Abs 2 Z 3 InvFG und § 40 Abs 2 Z 2 ImmoInvFG.

Ich habe Simon Property am 30.12.2020 gekauft und am 8.1.2021 mit sehr wenig Gewinn verkauft. Keine Ausschüttung erhalten. Muss ich tatsächlich jetzt Steuer, die 20 Mal höher als den Gewinn, zahlen nur, weil ich zehn Tage über 31.12. die Aktien gehalten habe?

Vielen Dank für die ausführliche Erklärung! Mich hat es bei American Tower und Simon Property erwischt. Der Flatex-Support war tatsächlich schon relativ hilfreich aber komplett verstanden habe ich es erst nach diesem Artikel.

Sehe ich es richtig, dass das Hauptproblem eigentlich die Steuerstundung ist, die einem durch diese Art der Besteuerung verwehrt wird?

Zusätzlich gibt natürlich auch noch Szenarien, bei denen man durch diesen Ablauf Steuern zahlen muss ohne jemals einen Gewinn zu machen.

Hallo Andreas,

wie würde es bei Umstellung auf Einkommensbesteuerung aussehen, welche Steuern fallen dann bei den Nichtmeldefonds an (bzw. zu welchem Zeitpunkt)?

Wäre das ein gangbarer Weg?

Danke!

Statt dem besonderen Steuersatz von 27,5 % fällt dann der persönliche Tarif laut Einkommensteuertabelle an. Der Rest bleibt ident.

Ebenso danke von meiner Seite, mich hat es auch getroffen.

Bei mir gab es Nachbesteuerungen für 2022 + 2023 für Gladstone Commercial + 2023 Realty Income, WP Carey, sowie interessanterweise auch Ares Capital.

Bei Flatex ist bei Gladstone Commercial, WP Carey und Realty Income mittlerweile unter Information bei „Branche/Art“ Fonds zu lesen. Bei Ares Capital steht jedoch „Sonstige ausl. Aktien“, wie auch bei Main Street Capital. D.h. 100% kann man sich leider auch darauf nicht verlassen, wenn es um die Besteuerung in Österreich geht.

Danke für das rasche Update!

Tolle Arbeit 🙂

Spannend finde ich dass Main Street Capital nach wie vor, wie eine Aktie behandelt wird.

Darf ich fragen, wie bei Main Street Capital die Ausschüttungen bislang besteuert wurden?

Bei Ares wurde mir bislang bei Ausschüttungen nur die US-Quellensteuer (15%) abgezogen. Bei Realty+WP Carey seit der vergangenen Dezember US-Quellensteuer + 27,5% Ö-Steuer. Bei Gladstone Commercial war es dieses Jahr gemischt, 4x nur 15%, bislang 7x 15+27,5%…

Und hat jemand eventuell auch Erfahrungen mit Hercules Capital (US4270965084 | A0ERTZ) bei Flatex?

Ich habe nun aber plötzlich mehr Steuerabzug, als ich insgesamt an Dividende erhalten habe. Das kann doch auch nicht stimmen. Es wurde ja in den Jahren 2019-2023 bei der laufenden Ausschüttung von Realty Incone bereits ein Abzug durchgeführt. Wenn nun noch die Differenz einbehalten wird…okay aber doch nicht mehr?

Ist das bei euch auch so?

Ja, das ist möglich.

Danke für die schnelle Antwort und überhaupt für diesen Bericht. Leider erschließt sich mir tdm nicht, wie ich mehr Steuer zahlen muss als ich Ausschüttung erhalten habe. 🙁

Weil du nicht nur die Ausschüttung versteuern musst, sondern auch den Gewinn den das Unternehmen ausgewiesen hat, weil es als Fonds betrachtet wird. Also muss man ggf. auch hohe Steuern zahlen selbst wenn der Aktienkurs fällt.

Das habe ich hier versucht darzustellen:

https://www.broker-test.at/news/flatex-besteuert-reits-wie-realty-income-nach/#1_Pauschalbesteuerung_zum_Jahresende

Habe heute auch ganze 32 Depotumsätze aufgrund der Thematik wegen Realty Income.

Telefon Support bei Flatex kannte sich garnicht aus und konnte nicht weiterhelfen.

Broker-Test hilft einem besser weiter als Flatex selbst. Danke!

Vielleicht sollte ich mich bewerben als Multi-Support Mitarbeiter bei den diversen Brokern 😉 Support aus einer Hand für Flatex, DADAT, easybank, Bank Direkt, Trade Republic, Scalable… you name it 😉

Ja bei mir ist es auch so und in steuerbuchungen sieht man es schon