In der Broker-Test-Community als auch hier auf der Website als Kommentar kommt die Frage, wo denn nun der Unterschied zwischen Kontosaldo, verfügbar und Kreditlinie liegt. Was bedeuten die unterschiedlichen Bezeichnungen und warum unterscheiden sie sich manchmal und manchmal eben nicht.

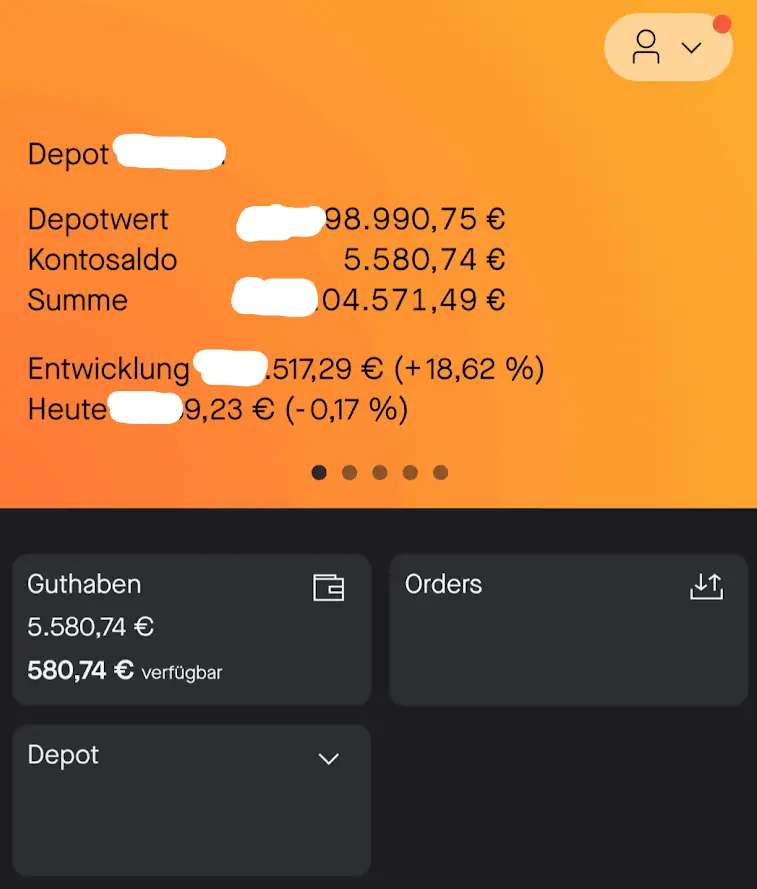

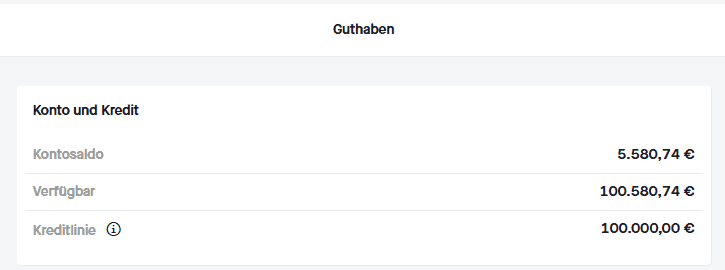

Hier zwei Screenshots, wie diese Informationen aussehen:

Hier sind die verschiedenen Felder die mitunter voneinander abweichen können. Was steckt dahinter:

- Kontosaldo: Aktueller Kontosaldo

- Verfügbar: Der Betrag der für weitere Orders verfügbar ist

- Kreditlinie: Wie viel Kredit kann genommen werden bzw. wie viel kann man ins Minus gehen zu den Sonder-Sollzinsen von aktuell 6,90 % statt 9,50 % p.a. nominal.

Kontosaldo

Das ist der aktuelle Kontosaldo, aber Achtung, dieser Betrag ist mit Vorsicht zu genießen mit dem Blick in die Zukunft!

Verfügbar

Über diesen Betrag kann verfügt werden. In diesem „Verfügbar“ Betrag sind unter Umständen folgende zwei Positionen hinzu- bzw. wegzurechnen:

- Buchungen könnten noch in Schwebe sein, wie z. B. Sparplanorders oder tatsächliche Einmalkäufe bzw. -verkäufe

- Auch die Kreditlinie ist hier berücksichtigt. Die Kreditlinie wird hinzugerechnet und zeigt den Flatex Kundschaften, über wie viel verfügt werden kann, doch ist es so, dass man bei der Ausnutzung der Kreditlinie sodann Sollzinsen bezahlt.

Kreditlinie

Die Standardkreditlinie liegt bei Flatex Österreich bei 1.000 Euro. Je nach Bedarf und Wunsch, kann diese Kreditlinie in Abstimmung mit Flatex auf 0 Euro gesenkt oder auch erhöht werden. Innerhalb der Kreditlinie wird der Kredit mit 6,90 % p.a. Sollzinsen verrechnet. Wird mehr als die Kreditlinie verwendet, so fallen hier Sollzinsen in der Höhe von 9,50 % p.a. – effektiv sind die jeweiligen Sollzinsen sogar noch höher, weil diese quartalsweise abgerechnet werden. Stand für die Höhe der Sollzinsen ist 6. März 2025.

Fazit

Die Begriffe Kontosaldo, verfügbarer Betrag und Kreditlinie haben bei Flatex unterschiedliche Bedeutungen und sollten nicht verwechselt werden. Während der Kontosaldo den aktuellen Stand des Kontos widerspiegelt, zeigt der verfügbare Betrag, wie viel tatsächlich für neue Orders genutzt werden kann – unter Berücksichtigung von offenen Buchungen und der Kreditlinie. Die Kreditlinie ermöglicht zusätzliches Kapital, bringt jedoch Zinskosten mit sich. Wer diesen Kreditrahmen nutzt, sollte die Konditionen genau prüfen, da die Sollzinsen je nach Nutzung zwischen 6,90 % und 9,50 % p.a. variieren. Ein bewusster Umgang mit diesen Unterschieden hilft, finanzielle Überraschungen zu vermeiden.

Mehr

- mehr über das Flatex Depot

- Über 140 Erfahrungsberichte zu Flatex

- zum Online Broker Vergleich