Unabhängig davon, welche Ziele du im Leben erreichen möchtest – in den meisten Fällen spielt Geld eine entscheidende Rolle bei der Verwirklichung deiner Träume. Geld ist natürlich nicht alles, aber ein wichtiger Faktor. Sobald dir das klar wird, wirst du motiviert sein, dich intensiv mit deinen Finanzen und deinem Vermögensaufbau zu beschäftigen. Wenn du motiviert bist, dann lege jetzt los.

Hier eine Kurzanleitung:

- Einnahmen und Ausgaben analysieren: Nimm deine Finanzen aktiv unter die Lupe! Schau, wie viel Geld du verdienst und wofür du es ausgibst. Hast du etwas übrig, das du langfristig sparen kannst? Großartig, das wird deine Sparrate! Wenn am Monatsende kaum etwas bleibt, finde gezielt Bereiche, in denen du sparen kannst.

- Notgroschen aufbauen: Hast du einen Kredit noch am laufen, so baue zuerst deine Schulden ab! Starte danach direkt damit, einen Notgroschen in Höhe von mindestens drei Nettomonatsgehältern anzusparen. Richte einen Dauerauftrag ein, der regelmäßig deine Sparrate auf ein Tagesgeldkonto überweist.

- Depot eröffnen und loslegen: Eröffne ein Depot und such dir einen ETF aus, den du regelmäßig besparen willst. Automatisiere deine Finanzen: Ein Dauer- oder Lastschriftauftrag überträgt deine Sparrate direkt nach Gehaltseingang auf dein Depot-Verrechnungskonto, und ein Sparplan investiert automatisch in deinen ETF. Damit bringst du deine Finanzen effizient auf Kurs!

- Langfristig denken: Finanzielle Freiheit ist ein Marathon, kein Sprint. Bleib konsequent, passe deine Strategie regelmäßig an und genieße die kleinen Erfolge auf dem Weg zu deinem großen Ziel!

Disclaimer: Hier sind einige Ideen und Motivationstipps. Beachte bitte, dass dies keine Anlageberatung, Steuerberatung oder Rechtsberatung ist. Es sind Ideen, Meinungen. Es ist wichtig, sich selbst Gedanken zu machen und zu überlegen, was für die persönliche Geldanlage im Jahr 2025 und darüber hinaus gut und passend ist. Wir sind alle unterschiedlich und du entscheidest selbst über das, was für dich gut und richtig ist.

Video

Ausgangssituation

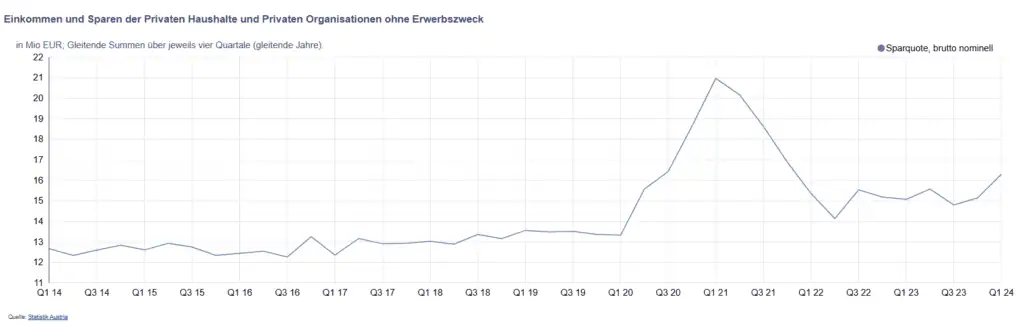

Die Brutto Sparquote lag in Österreich zu Beginn des Jahres 2024 bei ca. 16 %

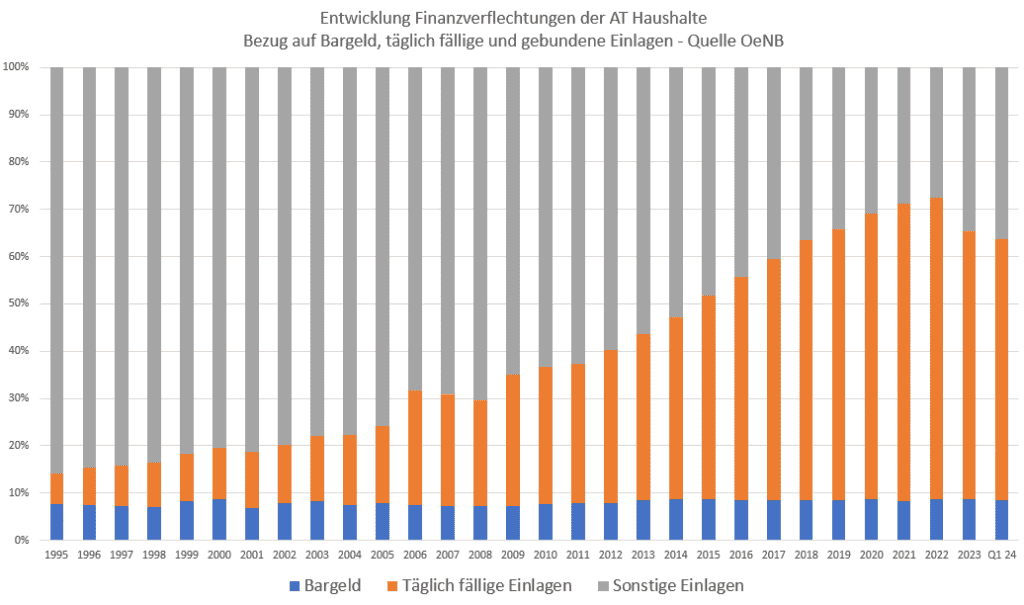

Die Finanzverflechtungen der österreichischen Haushalte im Zeitraum von 1995 bis Q1/2024 zeigen, dass fast 336 Milliarden Euro an Bargeld und Einlagen existieren. Zum letzten Stand, das ist Q1/2024, sind das

- 28,658 Milliarden Euro Bargeld

- 185,20 Milliarden Euro täglich fällige Einlagen

- 122,476 Milliarden Euro gebundene Einlagen

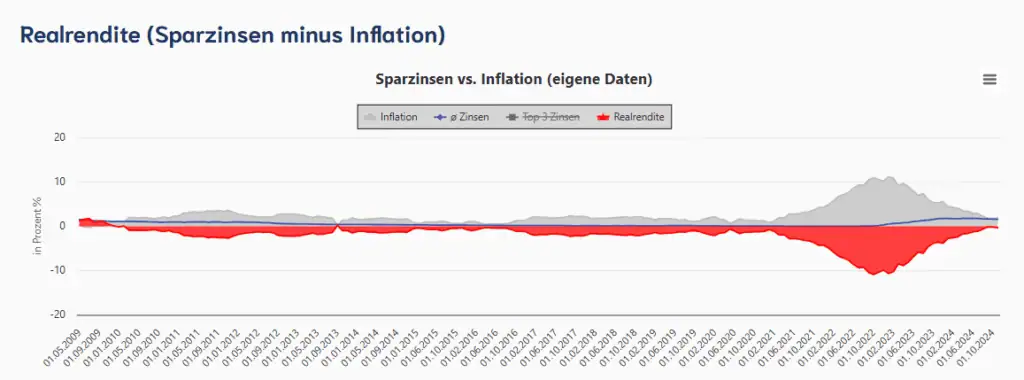

Österreich hat im Moment ca. 9,1 Millionen Einwohner. Das entspricht im arithmetischen Durchschnitt 37.370 Euro. Geld das im Fall von Bargeld und täglich fällig wohl schlecht verzinst rumliegt. Bei Festgeldzinsen, den gebundenen Einlagen, könnte es jedoch das eine oder andere attraktive Angebot geben. Warum schlecht verzinste Einlagen schlecht für das Ersparte sind, zeigt die Realrendite:

Realrendite negativ, das Ersparte wird am Konto und Sparkonto weniger wert

Die Inflation ging im Jahr 2024 deutlich zurück und fiel zuletzt sogar unter die 2 %-Marke. Im Vergleich zum Vorjahreszeitraum stieg die Teuerung nicht mehr so steil wie in den Jahren zuvor. Dennoch herrscht unter Experten Uneinigkeit darüber, ob die Inflation nachhaltig gebändigt ist oder ob es im Jahr 2025 zu einem erneuten und anhaltenden Anstieg kommen könnte.

- Realrendite: Sparzins minus Inflation

Eine Steuer auf Kapitalerträge bleibt hier sogar noch ausgespart, würde aber die Realrendite noch weiter nach unten ziehen.

Wie sieht es mit der Realrendite aus? Also jener Rendite, die übrig bleibt, wenn von den aktuellen Sparzinsen die derzeitige Inflation abgezogen wird? Ein Trauerspiel, wie die folgende Grafik zeigt. Die rote Fläche verdeutlicht das Minus der Realrendite, das sich in den letzten Monaten wieder der Nulllinie angenähert hat. Auf der anderen Seite sinken jedoch auch die Sparzinsen erneut.

- hellgraue Fläche Linie ist die Inflation (VPI)

- dunkelblaue Linie ist der aktuelle über alle gelisteten Tagesgeldprodukte auf Sparzinsen.at vor Steuern

- Realrendite = rote Fläche

Finanziellen Polster aufbauen: Für heute, morgen und die Pension

Warum also jetzt mit dem Sparen beginnen? Wer spart, schafft Sicherheit und Unabhängigkeit. Ein finanzieller Polster ermöglicht es, unerwartete Ausgaben zu decken oder lang gehegte Träume zu verwirklichen – sei es das eigene Haus, eine Weltreise oder einfach nur ein bisschen mehr finanzielle Freiheit zu verspüren.

WARUM HEUTE STARTEN UND NICHT ERST IN EINIGEN JAHREN?

Nachhaltiger Vermögensaufbau benötigt Zeit und Geduld. Die Grundlage dafür wird bereits in jungen Jahren gelegt. Wenn du frühzeitig damit beginnst, regelmäßig zu sparen oder zu investieren, entwickelst du Gewohnheiten, die dich ein Leben lang begleiten. Zusätzlich profitierst du langfristig vom mächtigen Zinseszinseffekt, der dein Vermögen wachsen lässt.

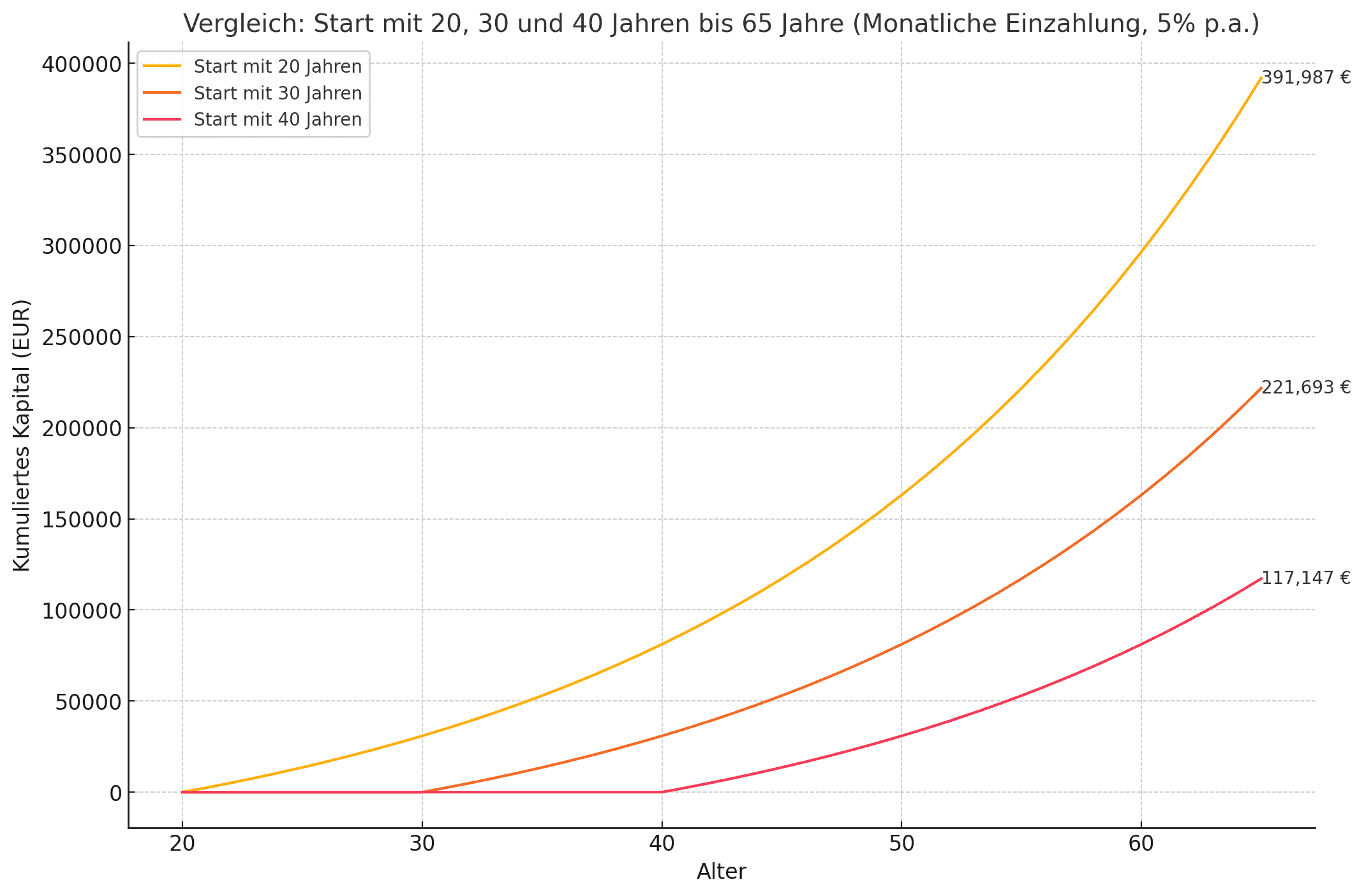

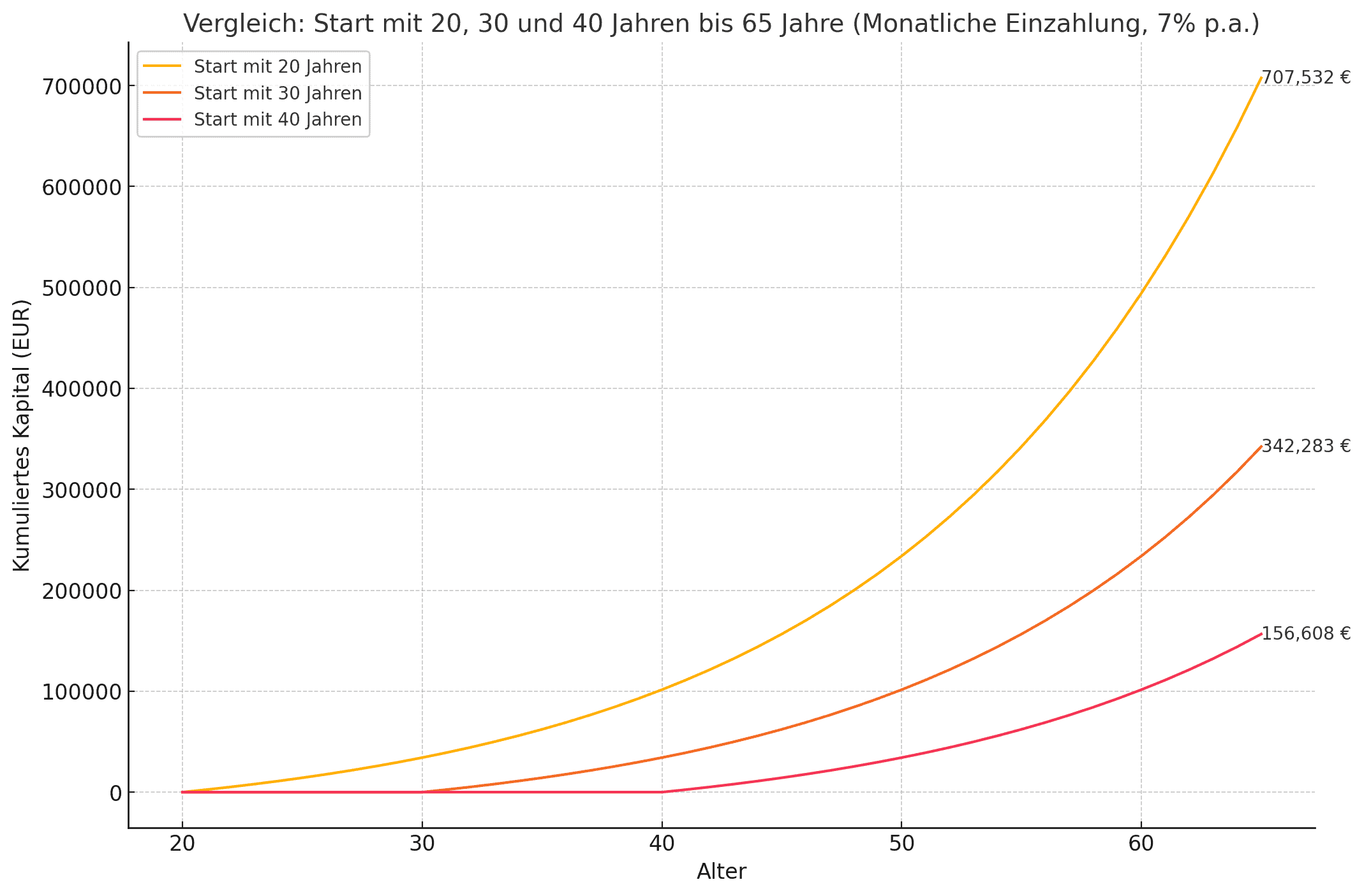

Auch im Hinblick auf die Pension ist es sinnvoll, frühzeitig mit dem Sparen zu starten. Die staatliche Pension ist die Pflicht, sichert das Auskommen im Alter, wer jedoch einen gewissen Lebensstandard haben möchte im Alter, der sollte vorsorgen. Wer früh an seine finanzielle Zukunft denkt, legt den Grundstein für ein sorgenfreies und erfülltes Leben.

Hier zwei Beispiele wie unterschiedlich sich das laufende Investieren mit einem Startalter von 20, 30 bzw. 40 Jahren gestaltet mit einem 200 Euro Sparplan im Monat bei einer angenommenen Rendite von 5 % p.a. bzw. 8 % p.a.:

Vom Sparen zum Investieren – Erstellung eines Finanzplans und der dazu passenden finanziellen Ziele

Für langfristige Ziele, die über einen Zeitraum von 10 Jahren oder mehr hinausgehen, können breit gestreute und kostengünstige Aktienfonds (ETFs) eine attraktive Option sein. Sie bieten die Möglichkeit, vom Wachstum der Märkte zu profitieren und Vermögen nachhaltig aufzubauen.

- Übersicht über die laufenden Einnahmen und Ausgaben inklusive Notfallplan

- Hier gibt es passende Budgetvorlagen inklusive einer Anleitung. Es gibt diese Budgetvorlagen hier abgestimmt für 1 Personen Haushalte, Paar, Ein-Eltern-Haushalte und Paare mit Kindern.

- wer gerne ein Haushaltsbuch in Excel führen möchte, der erhält hier eine Vorlage. Auch Apps für das Smartphone sind verfügbar.

- Optimieren:

- Girokonten (gratis-konto.at): easybank, Anadi Bank, DADAT Bank

- Sparkonten (sparzinsen.at): Renault Bank direkt, Santander Consumer Bank, …

- Karten (gratis Kreditkarten): Free.at Kreditkarte, TF Bank Kreditkarte, A1 Free Mastercard

- Versicherungen (z. B. durchblicker oder anderer Makler)

- Energieverträge (e-Control Tarifkalkulator)

- Schulden abbauen, danach Schaffung eines Notgroschen in persönlicher Höhe

- Setzen von kurz-, mittel- und langfristigen Finanzzielen damit die Träume und Ziele erreicht werden können

- Kurzfristig: bis 1 Jahr

- Mittelfristig: 1 bis 5 Jahre

- Langfristig: ab 5 Jahre

Langfristig investieren und auf die Macht des Zinseszins vertrauen!

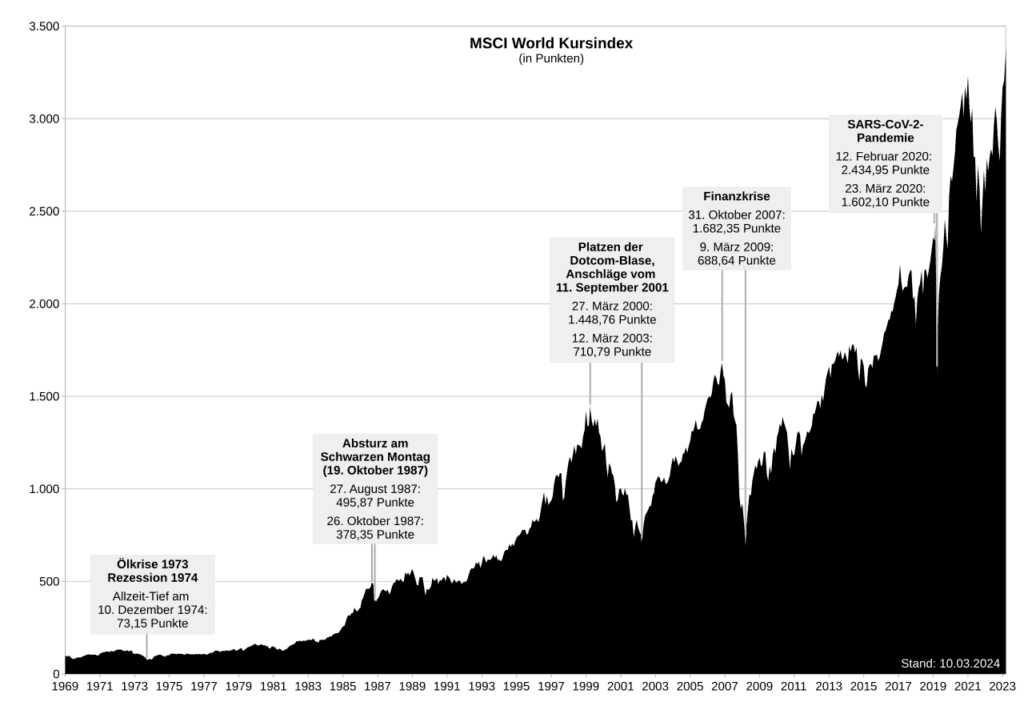

Wer „JA“ zum langfristig Investieren sagt und breit gestreut investiert, der kann sich wenig vorwerfen. Die Entwicklung des MSCI World, einem weltweit breit gestreuten Index mit über 1.600 börsennotierten Unternehmen aus 23 verschiedenen Ländern darin, ist eine gute und einfache Möglichkeit zu investieren.

Von Jnienhaus – Eigenes Werk, CC BY-SA 4.0, https://commons.wikimedia.org/w/index.php?curid=90070281

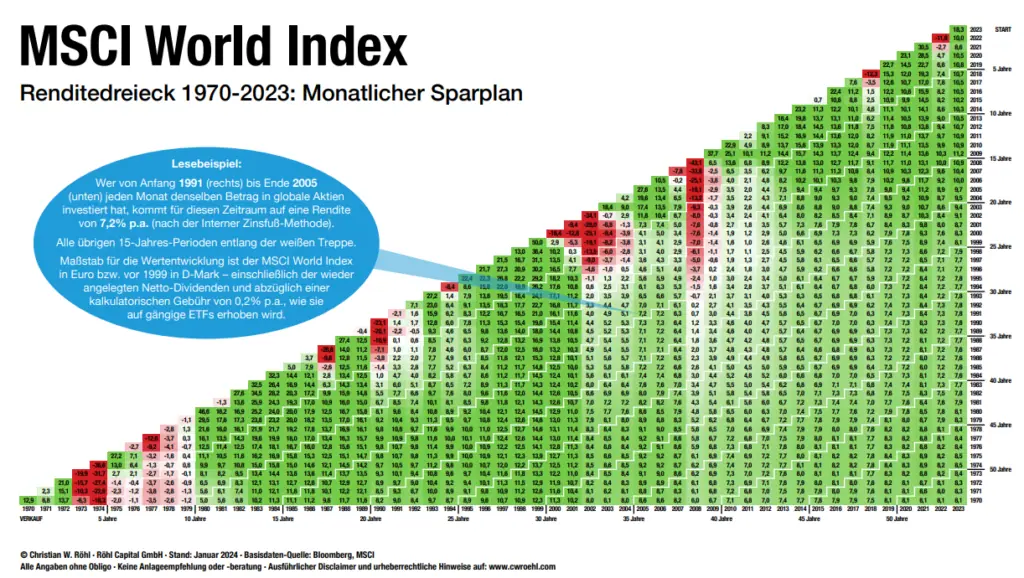

Christian Röhl, der Chief Economist des Neobrokers Scalable Capital veröffentlicht Monat für Monat auch das Renditedreieck des MSCI World Index. Hier kann gut nachvollzogen werden, wie es denn in den letzten Jahren und Jahrzehnten gewesen wäre, wenn monatlich in einen ETF Sparplan investiert worden wäre.

Wer von Anfang 1991 (rechts) bis Ende 2005 (unten) monatlich denselben Betrag in globale Aktien investiert hat, erzielte in diesem Zeitraum eine durchschnittliche Rendite von 7,2% pro Jahr (berechnet nach der Methode des Internen Zinsfußes).

Alle weiteren 15-Jahres-Zeiträume entlang der weißen Treppe wurden ebenfalls analysiert. Als Maßstab für die Wertentwicklung diente der MSCI World Index in Euro beziehungsweise vor 1999 in D-Mark – unter Berücksichtigung wieder angelegter Netto-Dividenden und abzüglich einer kalkulatorischen Gebühr von 0,2% pro Jahr, wie sie bei üblichen ETFs anfällt.

Von Christian Röhl – zu finden hier: https://www.dividendenadel.de/wp-content/uploads/2024/01/MSCI-World-Renditedreiecke-2024-WEISS.pdf

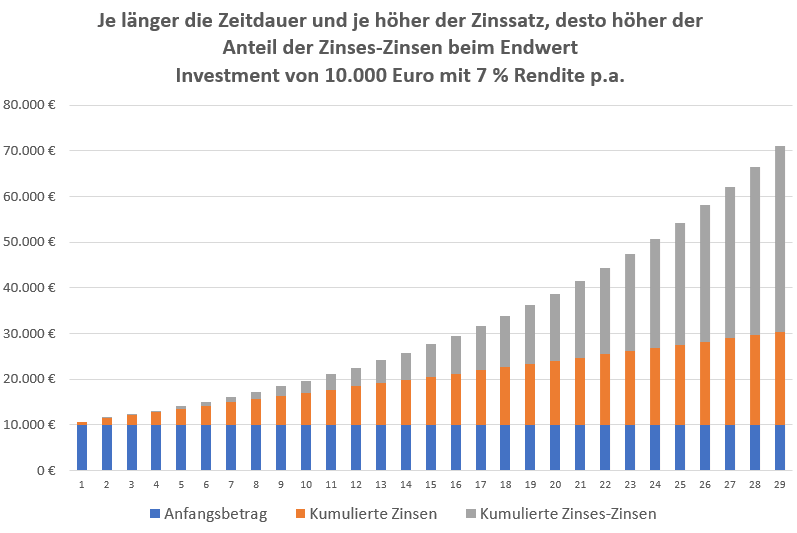

Je länger ein Investment angelegt bleibt, desto eher gibt es die Chance auf eine positive Rendite bzw. desto profitabler wird es – der Zinseszins entfaltet mit der Zeit seine volle Wirkung. Der folgende Chart veranschaulicht dies eindrucksvoll: Ein einmaliges Investment von 10.000 Euro wird mit einer durchschnittlichen Rendite von 7 % p.a. über einen Zeitraum von 30 Jahren investiert. Der blaue Balken repräsentiert das Ausgangsinvestment, der orange Balken zeigt die kumulierten Zinsen über die Jahre, und der graue Balken verdeutlicht den kumulierten Zinseszins über die gesamte Laufzeit. Besonders die Höhe des grauen Balkens am Ende der 30 Jahre unterstreicht eindrucksvoll die enorme Wirkung des Zinseszinses!

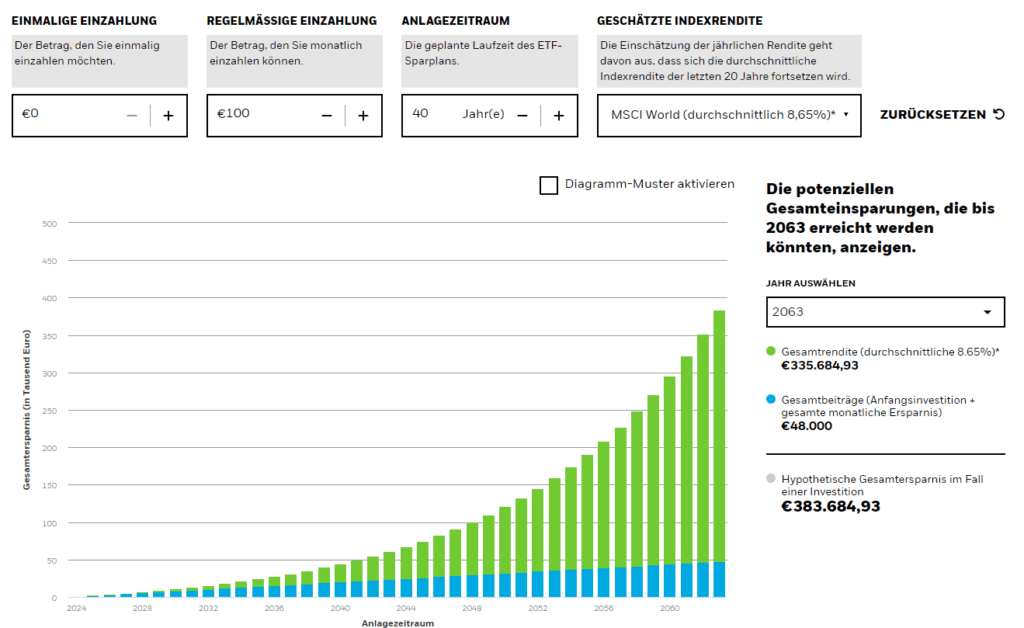

Der Sparplan Rechner von iShares bietet eine Möglichkeit sich mit seinen finanziellen Möglichkeiten und seiner Zielrendite zu spielen, was am Ende des Anlagezeitraums brutto, vor Steuern, rauskommen könnte, wenn der Plan so aufgeht. Er zeigt vor allem via blaue und grüne Balken was insgesamt eingezahlt wurde an Gesamtbeiträgen (blaue Balken) und der Gesamtrendite (grüne Balken).

Die 7 Regeln des Investierens

John Bogle, der Gründer der Vanguard Group und ein Pionier des Indexfonds-Investierens, hinterließ wertvolle Ratschläge für erfolgreiche, langfristige Investitionen. Hier sind seine sieben Regeln, die jedem Anleger Orientierung bieten können:

John Bogles 7 Regeln für erfolgreiches Investieren

- Investiere für die Langfristigkeit

- Finanzmärkte sind volatil, aber langfristig bieten sie solides Wachstum. Geduld ist entscheidend für den Erfolg.

- Halte die Kosten niedrig

- Hohe Gebühren und Kosten schmälern die Rendite erheblich. Investiere in kostengünstige Produkte wie Indexfonds oder ETFs.

- Diversifiziere dein Portfolio

- Verteile dein Kapital auf verschiedene Anlageklassen und Branchen, um das Risiko zu minimieren.

- Nutze die Vorteile von Indexfonds

- Indexfonds spiegeln die Gesamtleistung eines Marktes wider und vermeiden die Risiken von Fehlentscheidungen durch aktives Management.

- Halte Emotionen unter Kontrolle

- Lass dich nicht von kurzfristigen Marktschwankungen oder Panik leiten. Disziplin und Rationalität sind der Schlüssel.

- Setze auf Einfachheit

- Vermeide komplexe Finanzprodukte. Eine einfache Anlagestrategie ist oft die effektivste.

- Bleibe fokussiert und konsistent

- Halte an deinem langfristigen Plan fest und lasse dich nicht von kurzfristigen Trends oder „heißen Tipps“ ablenken.

Diese Regeln sind ein zeitloser Leitfaden für Privatanleger, um Vermögen nachhaltig aufzubauen und ihre finanziellen Ziele zu erreichen. Sie spiegeln Bogles Überzeugung wider, dass Einfachheit, Geduld und Kostenbewusstsein die Grundlage für erfolgreiches Investieren sind.

Regelmäßig investieren

Jedes Monat regelmäßig einen bestimmten Betrag weglegen und mit diesem Betrag in einen ETF investieren? Das ist unkompliziert möglich, mit einem ETF-Sparplan. Damit ist das langfristige, einfache Investieren möglich – bei vielen Online Broker sogar sehr günstig, der ETF-Sparplan Vergleich hilft hier weiter.

Wie gehe ich es nun an?

Keine Angst bei der Wahl des Brokers und bei der Wahl des Wertpapiers: Es gibt keine Bindung, es kann jederzeit grundsätzlich das Wertpapier verkauft werden und auch das Wertpapierdepot kann zu einem anderen Broker übertragen werden.

Steuereinfaches Depot eröffnen und dort einen Sparplan eröffnen. Regelmäßig investieren und mit einem kleinen Betrag einmal starten und erste Erfahrungen sammeln.

- Flatex

- Depotgebühr: 0 € (ausgenommen ADR, GDR und Xetra-Gold)

- ETF-Angebot: Über 1.500 ETFs im Sparplan, davon über 500 ohne Ausführungsgebühr.

- Kosten pro Ausführung: Nur 1,50 € Ausführungsgebühren je ETF-Sparplan.*

- Besonderheit: Ideal für Sparpläne mit einer großen Auswahl.

- DADAT Bank

- Depotgebühr: 0,09 % p.a.

- ETF-Angebot: Fast 200 ETFs im Sparplan, davon rund 130 ohne Ausführungsgebühr.*

- Besonderheit: Aktion für neue Kundschaften: 3 % p.a. Tagesgeldzins für 4 Monate, bis Ende 2029 keine Depotgebühr, 1 Euro eigene Orderspesen in den ersten sechs Monaten, etc.

- easybank

- Depotgebühr: 0,12 % p.a.

- ETF-Angebot: Fast 300 ETFs im Sparplan, davon etwa 100 ohne Ausführungsgebühr.*

- Kosten pro Ausführung: Höher als bei der DADAT, jedoch mehr kostenlose ETFs verfügbar.

Die Mindestrate bei den Sparplänen ist abhängig vom Anbieter. DADAT startet ab 20 Euro, Flatex startet ab 25 Euro.

| Broker | Mind. Rate | Sparplan Gebühr | Anzahl ETFs (davon ohne Ausführungsgebühr) |

|---|---|---|---|

| Flatex | 25 € | 1,50 € | 1562/514 |

| DADAT Bank | 20 € | 0,75 € + 0,175 % | 187/130 |

| easybank | 50 € | 1,25 € bis 1.500 €0,175 % ab 1.500 € | 285/100 |

| Bank Direkt | 100 – 300 € | ~ 2,2 %(1,9 % plus fremde Spesen) | 20/0 |

| Erste Bank | 50 € | 1,99 % | 12/0 |

| BAWAG | 50 € | 2,00 € + 0,275 % | 14/0 |

Die Kosten je Sparplan-Ausführung werden je Online Broker in dieser Tabelle dargestellt*:

| Broker | Mind. Rate | 50 € | 100 € | 200 € | 500 € | 1.000 € |

|---|---|---|---|---|---|---|

| Flatex | 25 € | 1,50 € | 1,50 € | 1,50 € | 1,50 € | 1,50 € |

| DADAT Bank | 20 € | 0,84 € | 0,93 € | 1,10 € | 1,63 € | 2,50 € |

| easybank | 50 € | 1,25 € | 1,25 € | 1,25 € | 1,25 € | 1,25 € |

| Bank Direkt | 100 – 300 € | – | 2,20 € | 4,40 € | 11,00 € | 22,00 € |

| Erste Bank | 50 € | 1,00 € | 1,99 € | 3,98 € | 9,95 € | 19,90 € |

| BAWAG | 50 € | 2,14 € | 2,28 € | 2,55 € | 3,38 € | 4,75 € |

*Zzgl. marktüblicher Spreads, Zuwendungen, Produktkosten und Fremdkosten.

Warum ETFs?

ETFs (Exchange Traded Funds) sind eine ideale Option für Einsteiger und erfahrene Anleger. Sie bieten eine kostengünstige und breit gestreute Möglichkeit, in den Markt zu investieren. ETFs können entweder als Einmal-Investment oder regelmäßig über einen Sparplan erworben werden.

Weltweit breit gestreute ETF:

Wer sich im Moment die Ausführungsgebühren sparen möchte, der sieht in der rechten Spalte „Aktion ETF“, welcher Broker diesen ETF als Aktions-ETF führt ohne Ausführungsgebühr. Diese Information kann sich natürlich jederzeit ändern, passiert dann aber doch selten und ist beständig.

| ETF Name | ISIN | TER | Ausschüttung | Replikation | Aktion ETF |

| iShares Core MSCI World UCITS ETF USD (Acc) | IE00B4L5Y983 | 0,20% | Thesaurierend | Optimiertes Sampling | easybank |

| iShares MSCI ACWI UCITS ETF USD (Acc) | IE00B6R52259 | 0,20% | Thesaurierend | Optimiertes Sampling | |

| Vanguard FTSE All-World UCITS ETF (USD) Accumulating | IE00BK5BQT80 | 0,22% | Thesaurierend | Optimiertes Sampling | DADAT |

| Vanguard FTSE All-World UCITS ETF (USD) Distributing | IE00B3RBWM25 | 0,22% | Ausschüttend | Optimiertes Sampling | DADAT |

| Xtrackers MSCI World UCITS ETF 1C | IE00BJ0KDQ92 | 0,19% | Thesaurierend | Optimiertes Sampling | easybank, DADAT |

| HSBC MSCI World UCITS ETF USD | IE00B4X9L533 | 0,15% | Ausschüttend | Optimiertes Sampling | |

| SPDR MSCI World UCITS ETF | IE00BFY0GT14 | 0,12% | Thesaurierend | Optimiertes Sampling | |

| iShares MSCI World SRI UCITS ETF EUR (Acc) | IE00BYX2JD69 | 0,20% | Thesaurierend | Vollständige Replikation | easybank |

| iShares MSCI World UCITS ETF (Dist) | IE00B0M62Q58 | 0,50% | Ausschüttend | Optimiertes Sampling | easybank |

| Xtrackers MSCI World ESG UCITS ETF 1C | IE00BZ02LR44 | 0,20% | Thesaurierend | Vollständige Replikation | easybank, Flatex, DADAT |

| Amundi MSCI World V UCITS ETF Acc | LU1781541179 | 0,12% | Thesaurierend | Vollständige Replikation | Flatex |

| JPMorgan Global Research Enhanced Index Equity (ESG) UCITS ETF USD (acc) | IE00BF4G6Y48 | 0,25% | Thesaurierend | Vollständige Replikation | Flatex |

| iShares MSCI World Small Cap UCITS ETF | IE00BF4RFH31 | 0,35% | Thesaurierend | Optimiertes Sampling | |

| Vanguard FTSE All-World High Dividend Yield UCITS ETF Distributing | IE00B8GKDB10 | 0,29% | Ausschüttend | Optimiertes Sampling | DADAT |

| Xtrackers MSCI World Information Technology UCITS ETF 1C | IE00BM67HT60 | 0,25% | Thesaurierend | Vollständige Replikation | easybank, DADAT |

| UBS ETF (LU) MSCI World Socially Responsible UCITS ETF (USD) A-dis | LU0629459743 | 0,22% | Ausschüttend | Vollständige Replikation | |

| Xtrackers MSCI AC World ESG Screened UCITS ETF 1C | IE00BGHQ0G80 | 0,25% | Thesaurierend | Optimiertes Sampling | easybank, Flatex, DADAT |

| iShares MSCI World ESG Enhanced UCITS ETF USD (Acc) | IE00BHZPJ569 | 0,20% | Thesaurierend | Optimiertes Sampling | |

| Xtrackers Artificial Intelligence & Big Data UCITS ETF 1C | IE00BGV5VN51 | 0,35% | Thesaurierend | Vollständige Replikation | easybank, DADAT |

| iShares Edge MSCI World Quality Factor UCITS ETF (Acc) | IE00BP3QZ601 | 0,25% | Thesaurierend | Optimiertes Sampling | |

| iShares MSCI World ESG Screened UCITS ETF USD (Acc) | IE00BFNM3J75 | 0,20% | Thesaurierend | Optimiertes Sampling | Flatex |

| SPDR MSCI ACWI UCITS ETF | IE00B44Z5B48 | 0,12% | Thesaurierend | Optimiertes Sampling | |

| Amundi MSCI World SRI Climate Net Zero Ambition PAB UCITS ETF UCITS ETF Acc | IE000Y77LGG9 | 0,18% | Thesaurierend | Vollständige Replikation | easybank, Flatex |

| Xtrackers MSCI World UCITS ETF 1D | IE00BK1PV551 | 0,12% | Ausschüttend | Optimiertes Sampling | |

| Vanguard FTSE Developed World UCITS ETF Acc | IE00BK5BQV03 | 0,12% | Thesaurierend | Optimiertes Sampling | DADAT |

| Invesco FTSE All-World UCITS ETF Acc | IE000716YHJ7 | 0,15% | Thesaurierend | Optimiertes Sampling | DADAT |

Los geht es mit dem Investieren

Wann ist der beste Zeitpunkt, um zu starten?

Jetzt! Warten bringt nichts, denn Market Timing funktioniert in der Regel nicht. Der Schlüssel lautet: Time in the market beats market timing. Daher ist es sinnvoll, direkt loszulegen und erste Erfahrungen zu sammeln.

Investieren bedeutet Risiko

Sei dir bewusst: Renditen entstehen durch Risiko. Je höher die potenzielle Rendite, desto größer ist das Risiko, dass diese nicht eintritt. Wer in Wertpapiere investiert, muss auch mit Verlusten rechnen – manchmal sogar erheblichen.

- Marktrisiko (Marktpreisrisiko): Die Preise von Wertpapieren unterliegen Schwankungen aufgrund von Marktfaktoren wie Angebot und Nachfrage, wirtschaftlichen Bedingungen, Zinsänderungen, politischen Ereignissen und anderen Faktoren. Marktrisiken können den Wert eines Portfolios beeinflussen.

- Liquiditätsrisiko: Einige Wertpapiere können weniger liquide sein, was bedeutet, dass sie nicht leicht in Bargeld umgewandelt werden können. Bei wenig liquiden Anlagen kann es schwierig sein, Käufer zu finden oder zu einem angemessenen Preis zu verkaufen.

- Zinsrisiko: Veränderungen der Zinssätze können den Wert von festverzinslichen Wertpapieren beeinflussen. Bei steigenden Zinsen können die Preise von Anleihen fallen, während sie bei fallenden Zinsen steigen können.

- Kreditrisiko: Dieses Risiko bezieht sich auf die Möglichkeit, dass der Emittent von Anleihen oder anderen schuldbasierten Wertpapieren seinen Zahlungsverpflichtungen nicht nachkommt. Höher rentierliche Anleihen sind oft riskanter in Bezug auf das Kreditrisiko.

- Währungsrisiko: Bei Investitionen in ausländische Wertpapiere besteht das Risiko, dass Wechselkursschwankungen den Wert der Anlagen beeinflussen.

- Politische und geopolitische Risiken: Politische Instabilität, politische Entscheidungen, Handelskonflikte und geopolitische Ereignisse können Auswirkungen auf die Finanzmärkte und den Wert von Anlagen haben.

- Unternehmensspezifisches Risiko: Einzelne Unternehmen können von unternehmensspezifischen Risiken betroffen sein, wie z.B. Managementprobleme, Rechtsstreitigkeiten, Produktfehler oder Konkurrenzdruck.

Wichtige Grundregeln:

- Langfristigkeit: Investiere mit einem Zeithorizont von 10 Jahren oder mehr.

- Breite Streuung: Reduziere Risiken durch Diversifikation.

- Nur überschüssiges Kapital investieren: Setze nur den Teil deines Ersparten ein, den du bereit bist, auch mit Risiko anzulegen.

Worauf achten?

Wähle einen steuereinfachen Broker mit Sitz in Österreich, der die steuerliche Abwicklung übernimmt. So ersparst du dir den Aufwand der Steuererklärung.

Empfehlenswerte Broker

- Flatex

- Depotgebühr: 0 € (ausgenommen ADR, GDR und Xetra-Gold)

- ETF-Angebot: Über 1.500 ETFs im Sparplan, davon über 500 ohne Ausführungsgebühr.

- Kosten pro Ausführung: Nur 1,50 € Ausführungsgebühren je ETF-Sparplan.*

- Besonderheit: Ideal für Sparpläne mit einer großen Auswahl.

- DADAT Bank

- Depotgebühr: 0,09 % p.a.

- ETF-Angebot: Fast 200 ETFs im Sparplan, davon rund 130 ohne Ausführungsgebühr.*

- Besonderheit: Aktion für neue Kundschaften: 3 % p.a. Tagesgeldzins für 4 Monate, bis Ende 2029 keine Depotgebühr, 1 Euro eigene Orderspesen in den ersten sechs Monaten, etc.

- easybank

- Depotgebühr: 0,12 % p.a.

- ETF-Angebot: Fast 300 ETFs im Sparplan, davon etwa 100 ohne Ausführungsgebühr.*

- Kosten pro Ausführung: Höher als bei der DADAT, jedoch mehr kostenlose ETFs verfügbar.

* hinzu kommen noch der marktübliche Spread beim Kauf, die Produktkosten je nach ETF und etwaige Rückvergütungen für den Broker.

Fazit

Egal, ob du dich für Flatex, DADAT, easybank oder einen anderen günstigen Online Broker entscheidest – starte jetzt, finde den für dich passenden Broker und beginne mit deinem Vermögensaufbau! Achte darauf, dass dieser steuereinfach ist, denn nur diese Broker führen für dich die Steuer ab! Mit einem Broker im Ausland der für dich nicht die Steuer berechnet und abführt, hast du vermutlich nur wenig Freude (siehe Vorteile und Nachteile von Auslandsbroker). Langfristigkeit, Diversifikation und die Wahl eines steuereinfachen Brokers sind der Schlüssel zu deinem Erfolg.

Hier geht es zu den Angeboten: