Am 29. September 2024 ist die Nationalratswahl und insgesamt neun Parteien treten bundesweit mit ihren Ideen für die Zukunft Österreichs an. Über 6,3 Millionen Menschen in Österreich dürfen wählen gehen und jene Partei wählen, von der sie überzeugt sind.

Ein Thema das uns alle angeht ist das Thema Pensionen und Vorsorge. Wie sicher sind die staatlichen Pensionen und wie wichtig sind die beiden anderen Säulen mit der betrieblichen Vorsorge (2. Säule) und der privaten Vorsorge (3. Säule)?

Video

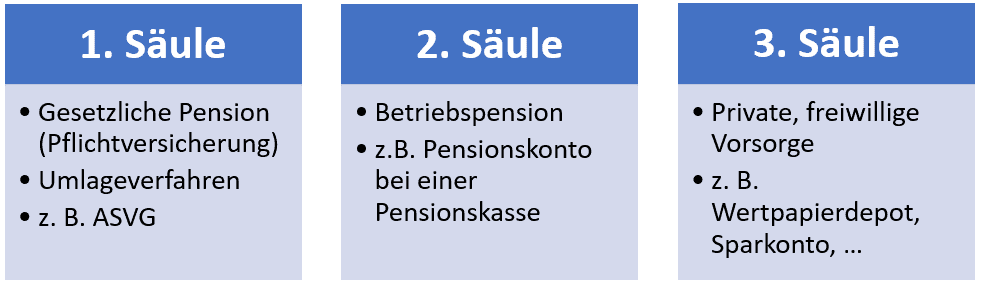

3 Säulen: Staatliche Pension, Betriebspension und private Vorsorge

Wenn es um das Pensionssystem geht, so steht dieses auf drei Säulen. Die wichtigste Säule ist die 1. Säule mit der gesetzlichen Pension auf Basis der Sozialversicherungsbeiträge. Dieses ist ein Umlageverfahren (die heutigen Beitragszahler:innen zahlen für die heutigen Pensionisten). Im internationalen Vergleich hat die gesetzliche Pension in Österreich einen hohen Stellenwert.

Die zweite Säule ist eine Betriebspension, welche als zusätzliches Standbein der Altersvorsorge gilt. Die zweite Säule läuft über Pensionskassen in Österreich ab und ist ein privatwirtschaftlich organisiertes und geführtes Modell.

Die dritte Säule ist die private Vorsorge, die gänzlich freiwillig ist. Um mehr in der Pension zu haben kann freiwillig selbst angespart werden. Wie das gemacht wird, ist die individuelle Entscheidung.

Je nach Sichtweise: Pensionssystem ist (un)finanzierbar

5 Fragen zur Sicherheit der staatlichen Pension, etwaigem Reformbedarf und Anreize für die Altersvorsorge in Österreich

Deshalb wurden die neun bundesweit antretenden Parteien mit den folgenden Fragen angeschrieben:

- Wie sicher ist das aktuelle „staatliche Pensionssystem“ aus Ihrer Sicht?

- Sollte das „staatliche Pensionssystem“ reformiert werden? Begründen Sie, warum dies (nicht) notwendig ist.

- Soll es neue staatliche Anreize geben bei der privaten und betrieblichen Altersvorsorge in Österreich und wenn ja, wie sollten diese aussehen?

- Haben Sie hier konkrete Vorstellungen, bei welchen Voraussetzungen sie staatliche Förderung/Steuerbefreiungen bei einem betrieblichen/privaten Vorsorgeprodukt vorsehen?

- Welche Ideen haben Sie für das Pensionssystem in Österreich unterteilt in die 3 Säulen (Staatliche Pension, betriebliche Pension und private Vorsorge)?

- Gibt es Ideen wie auch jene an der betrieblichen und privaten Vorsorge teilhaben können, denen es finanziell nicht so gut geht?

- Wie ist Ihr Standpunkt zu einem verpflichtenden Pensionssplittung? Welche Ideen haben Sie gegen niedrige Pensionen bei Frauen?

9 Parteien die bundesweit antreten und deren Standpunkte

Auf dem Stimmzettel treten diese Parteien in dieser Reihenfolge an. In einzelnen Bundesländern. Die hier verwendete Reihenfolge und Namen der Parteien bzw. Gruppen sind laut Stimmzettel.

| Wahlwerbende Gruppe | Kurzbezeichnung |

|---|---|

| Karl Nehammer – Die Volkspartei | ÖVP |

| Sozialdemokratische Partei Österreichs | SPÖ |

| Freiheitliche Partei Österreichs | FPÖ |

| Die Grünen – Die Grüne Alternative | GRÜNE |

| NEOS – Die Reformkraft für dein neues Österreich | NEOS |

| Die Bierpartei | BIER |

| Keine von denen | KEINE |

| Kommunistische Partei Österreichs – KPÖ Plus | KPÖ |

| Liste Madeleine Petrovic | LMP |

In einzelnen Bundesländern treten auch noch die folgenden drei Parteien an, diese wurde jedoch nicht angefragt:

| Wahlwerbende Gruppe | Kurzbezeichnung |

|---|---|

| Liste GAZA – Stimmen gegen den Völkermord | GAZA |

| DIE GELBEN | BGE |

| MFG – Österreich Menschen – Freiheit – Grundrechte MFG | MFG |

Mit den oben angeführten Fragen wurden die Finanzsprecher:innen der jeweiligen Partei – soweit vorhanden oder bekannt – angefragt. Erstmals ging am 8. August 2024 eine E-Mail an die Parteien. In den Wochen darauf wurde nachgefragt und um eine Antwort gebeten. Bis 4. September 2024, also nach über vier Wochen gab es keine Antworten auf die Fragen von den folgenden Parteien:

| Wahlwerbende Gruppe | Kurzbezeichnung |

|---|---|

| Karl Nehammer – Die Volkspartei | ÖVP |

| Die Bierpartei | BIER |

| Kommunistische Partei Österreichs – KPÖ Plus | KPÖ |

Somit gibt es von sechs Parteien Antworten auf die obigen Fragen. Die Bierpartei lässt sich entschuldigen und verwies auf deren Website. Dort gibt es einen Punkt zum Thema Pensionen.

| Wahlwerbende Gruppe | Kurzbezeichnung |

|---|---|

| Sozialdemokratische Partei Österreichs | SPÖ |

| Freiheitliche Partei Österreichs | FPÖ |

| Die Grünen – Die Grüne Alternative | GRÜNE |

| NEOS – Die Reformkraft für dein neues Österreich | NEOS |

| Keine von denen | KEINE |

| Liste Madeleine Petrovic | LMP |

Die Antworten der Parteien

Hier finden sich die Antworten der unterschiedlichen Parteien in verkürzter Form. Die ausgiebigen Antworten der Parteien bzw. deren Vertreter:innen finden sich in den unterschiedlichen Beiträgen. Hier können die Standpunkte von SPÖ, FPÖ, … im Detail nachgelesen werden.

| Wahlwerbende Gruppe | Kurzbezeichnung |

|---|---|

| Sozialdemokratische Partei Österreichs | SPÖ |

| Freiheitliche Partei Österreichs | FPÖ |

| Die Grünen – Die Grüne Alternative | GRÜNE |

| NEOS – Die Reformkraft für dein neues Österreich | NEOS |

| Keine von denen | KEINE |

| Liste Madeleine Petrovic | LMP |

Hier finden sich die Antworten der sechs verschiedenen Gruppierungen verkürzt zusammengefasst. Es lohnt sich die oben angeführten Antworten in Langform sich anzusehen. Verwende dazu die Links zu den einzelnen Antworten der Parteien aus der Tabelle darüber.

Frage 1: Wie sicher ist das aktuelle „staatliche Pensionssystem“ aus Ihrer Sicht?

SPÖ: Sehr sicher. Zu den Detailantworten der SPÖ.

FPÖ: Funktioniert relativ gut, steht aber vor Herausforderungen. Zu den Detailantworten der FPÖ.

GRÜNE: Staatliches Umlagesystem: sicherstes Pensionssystem,

Studien/Projektionen: Mittel bis 2070 stabil (BIP-basiert),

Finanzierung: Beiträge aus Erwerbstätigkeit,

Kernelemente: Hohe Beschäftigung, gute Löhne

Zu den Detailantworten der Grünen.

NEOS: Sicher, einzig die Höhe der Pension ist unsicher bzw. wird am Schluss weniger für die einzelnen herauskommen

Zu den Detailantworten der NEOS.

KEINE: Sicher bei hoher Erwerbsbeteiligung und guter Löhne/Gehälter

Zu den Detailantworten von KEINE.

LMP: Sicherheit abhängig vom politischen Willen,

Keine Panik, aber politische Prioritäten, notwendig,

Konstruktive Lösungen statt Nichtstun.

Zu den Detailantworten der LMP.

Frage 2: Sollte das „staatliche Pensionssystem“ reformiert werden? Begründen Sie, warum dies (nicht) notwendig ist.

SPÖ:

Erwerbsbeteiligung vor Pension: Wichtigste Stellschraube.

Arbeitsplätze: Verfügbarkeit erforderlich.

Gesundheit: Bedingungen schaffen, damit Menschen bis zur Pension arbeiten können.

Zu den Detailantworten der SPÖ.

FPÖ

Maßnahmen zur Sicherung des Pensionssystems:

Altersgerechte Beschäftigung: Wissen und Erfahrung älterer Arbeitnehmer erhalten.

Nachhaltige Wirtschaftspolitik: Sicherung von Pensionsversicherung und Steuereinnahmen.

Beschäftigung bis zur Pension: Schulungen, Schutz, flexibler Ruhestandsübergang.

Steuerliche Anreize ab 60 Jahren: Alters-Bonus, Reduzierung von Beiträgen.

Pensionszuverdienst ab 65 Jahren: Steuerliche Vorteile, Beitragsreduktion.

Förderung der 2. und 3. Säule: Ergänzung zur gesetzlichen Altersvorsorge.

General-Pensionskassenvertrag: Möglichkeit die Abfertigung in eine lebenslange Rente umzuwandeln

Zu den Detailantworten der FPÖ.

GRÜNE

Pensionsfinanzierung: Funktioniert durch Umlageverfahren und Bundeshaushalt.

Schwächen:

Altersarmut wird nicht ausreichend verhindert.

Frauen profitieren weniger von Steuermitteln als Männer.

Vorschlag der Grünen:

Steuerfinanzierte Grundpension ab 65.

Dazu kommt noch eine Erwerbspension basierend auf eingezahlten Beiträgen.

Zu den Detailantworten der Grünen.

NEOS

Längere Pensionsdauer: Österreicher gehen heute im gleichen Alter in Pension wie 1970, aber leben im Schnitt 22,8 Jahre im Ruhestand, verglichen mit nur 9 Jahren damals.

Ungleichgewicht: Im Schnitt stehen 33 Beitragsjahren 22,8 Pensionsjahre gegenüber, was langfristig finanziell nicht tragbar ist.

Demografischer Wandel: Große Jahrgänge gehen in Pension (ca. 100.000 pro Jahr), während kleinere Jahrgänge (ca. 80.000 pro Jahr) neu auf den Arbeitsmarkt kommen.

Druck auf das System: Weniger Beitragszahler und mehr Leistungsbezieher erfordern Reformen, um auch in Zukunft angemessene Pensionen zu gewährleisten.

Zu den Detailantworten der NEOS.

KEINE

Mindestpension: 1.650 Euro netto (ab 2024) für alle Pensionsberechtigten.

Altersteilzeit: Anspruch ab 57 Jahren.

Arbeitsmarktpolitik: Keine Erhöhung des Pensionsalters ohne Verkürzung der Wochenarbeitszeit und Jobgarantie im Gemeinwesen.

Reformbedarf: Anerkennung nicht-linearer Erwerbs- und Lebensverläufe (z.B. Krankheit, Arbeitslosigkeit, atypische Beschäftigung).

Ziel: Armutsfeste Grundsicherung für alle Pensionisten und Anpassung der Pensionsansprüche an moderne Lebensrealitäten.

Langfristige Vision: Grundsicherung für alle Pensionisten als Ersatz für das bestehende System.

Zu den Detailantworten von KEINE.

LMP

Gerechtigkeit: Beseitigung von Mehrfachpensionen und Einbeziehung aller öffentlichen Institutionen.

Echte Mindestpension: Unentziehbarer Sockelbetrag statt gekürzter Ausgleichszulage.

Steuerfreie Marge: Zusätzliche steuerfreie Einkünfte für Pensionisten, deren Pension den Sockelbetrag erreicht.

Vermeidung von Mehrfachpensionen: Keine zusätzlichen Pensionen aus öffentlichen oder quasi-öffentlichen Tätigkeiten.

Systemreform: Notwendigkeit eines neuen Systems, Unsicherheit unter der kommenden Regierung.

Zu den Detailantworten von LMP.

Frage 3: Soll es neue staatliche Anreize geben bei der privaten und betrieblichen Altersvorsorge in Österreich und wenn ja, wie sollten diese aussehen?

SPÖ

Förderung: Betriebliche und private Pensionsvorsorge ist ausreichend gefördert.

Marktmechanismus: Gute Produkte setzen sich durch; schlechte Produkte verbessern sich nicht durch Anreize.

Zu den Detailantworten der SPÖ.

FPÖ

Private Altersvorsorge:

KESt-Freistellung: Veräußerungsgewinne von Wertpapieren nach mehrjähriger Behaltedauer.

Steuerliche Berücksichtigung: Nebenkosten beim Kauf/Verkauf von Wertpapieren.

Verlustvortrag: Eingeschränkt für Einkünfte aus Kapitalvermögen.

Vorsorgedepot: KESt-Freistellung für Veräußerungsgewinne und Gewinnausschüttungen.

Freibetrag: Valorisierung für Zukunftssicherungsmaßnahmen.

Betriebliche Altersvorsorge:

Steuerliche Abzugsfähigkeit: Eigenbeiträge des Arbeitnehmers an die Pensionskasse.

Angleichung der Grenzwerte: Prämienbegünstigte Pensionsvorsorge an Zukunftsvorsorge.

General-Pensionskassenvertrag: Einführung eines standardisierten Vertrags.

Zu den Detailantworten der FPÖ.

GRÜNE

Keine Ausweitung: Zusätzliche staatliche Anreize werden nicht unterstützt.

Bestehende Vergünstigungen: Arbeitgeberbeiträge zur Pensionskasse: Lohnsteuer- und sozialversicherungsfrei, steuermindernd als Betriebsausgaben.

Pensionskassen selbst profitieren von KESt- und KöSt-Befreiung.

Zu den Detailantworten der GRÜNEN.

NEOS

Zweite Säule:

Ausweitung auf alle: Einführung einer zweiten Säule (Pensionskasse, betriebliche Kollektivversicherung) für alle Erwerbstätigen, nicht nur für Staatsnahe und bestimmte Sektoren.

Opt-In-Option: Möglichkeit für alle Arbeitnehmer, einen Teil ihres Gehalts in eine zweite Säule einzuzahlen, auch wenn das Unternehmen keine entsprechende Option bietet.

Dritte Säule:

Wertpapier-KESt: Abschaffung der KESt auf Wertpapiererträge bei längerfristigem Halten von über einem Jahr.

Versicherungssteuer: Senkung der 4% Versicherungssteuer auf Altersvorsorgeprodukte, um die Effektivität der Altersvorsorge zu verbessern.

Steuerliche Anpassungen:

Fokus auf Steuererleichterungen: Reduzierung der Steuerlast statt zusätzlicher staatlicher Förderungen, um die private Altersvorsorge attraktiver zu machen.

Zu den Detailantworten der NEOS.

KEINE

Staatliche Pension: Soll als alleinige Säule ein würdiges Leben im Alter ermöglichen.

Private Vorsorge: Freiwillige zusätzliche Vorsorge bleibt möglich.

Betriebliche Pensionsvorsorge: Unternehmen können freiwillig solche Angebote machen.

Staatliche Zusatzversicherungen: Kein Bedarf für staatliche Zusatzversicherungen; öffentliches Geld soll nur für das öffentliche Pensionssystem verwendet werden.

Zu den Detailantworten von KEINE.

LMP

Intransparenz: Mangelnde Transparenz bei Pensionskassen und Fonds, insbesondere bezüglich Managergehältern und Bonifikationen.

Anlageprinzipien: Unzureichende Transparenz über Veranlagungsprinzipien.

Krisenanfälligkeit: Wirtschaftskrisen und -flauten verschärfen die Probleme, da Pensionisten bei Marktschwäche Geld verlieren und die Nachfrage weiter sinkt.

Volatilität: Aktienmärkte und spekulative Fonds sind ungeeignet für die langfristige Altersvorsorge.

Zu den Detailantworten der LMP.

3a) Haben Sie hier konkrete Vorstellungen, bei welchen Voraussetzungen sie staatliche Förderung/Steuerbefreiungen bei einem betrieblichen/privaten Vorsorgeprodukt vorsehen?

SPÖ: Sind ja bereits vorgesehen. Zu den Detailantworten der SPÖ.

KEINE: Starkes öffentliches Pensionssystem: Sollte ein würdiges Leben im Alter ermöglichen.

Private/betriebliche Vorsorge: Soll freiwillig bleiben und ohne Steuergelder gefördert werden.

Zu den Detailantworten von KEINE.

3b) Welche Ideen haben Sie für das Pensionssystem in Österreich unterteilt in die 3 Säulen (Staatliche Pension, betriebliche Pension und private Vorsorge)?

SPÖ:

Staatliche Pension: Hauptaufgabe der Politik ist die Sicherung der staatlichen Pension.

Ansatzpunkte: Beschäftigung und Gesundheit: Förderung von Arbeitsplätzen und gesunden Arbeitsbedingungen.

Einkommen: Sicherstellung eines angemessenen Einkommens.

Lebenslanges Lernen: Unterstützung kontinuierlicher Weiterbildung.

Zweite und dritte Säule:

Flexibilität erhöhen: Verbesserung der Übertragungsmöglichkeiten.

Wettbewerb fördern: Stärkung des Wettbewerbs durch flexiblere Regelungen.

Zu den Detailantworten der SPÖ.

NEOS:

Lebenserwartung einbeziehen: Anpassung der Pensionsformel an die gestiegene Lebenserwartung.

Pensionskonto: Bei frühem Pensionseintritt wird die Pension auf einen längeren Zeitraum verteilt, was zu niedrigeren monatlichen Zahlungen führt.

Zweite Säule für alle: Notwendigkeit einer zweiten Säule zur Ergänzung der ersten Säule.

Dritte Säule steuerlich entlasten: Reduzierung/Abschaffung der Steuern auf private Altersvorsorge zur Förderung der Eigenvorsorge.

Zu den Detailantworten der NEOS.

Frage 4: Gibt es Ideen wie auch jene an der betrieblichen und privaten Vorsorge teilhaben können, denen es finanziell nicht so gut geht?

SPÖ

Unabhängigkeit vom Einkommen: Betriebliche Vorsorge sollte nicht vom Einkommen abhängig sein.

Ordentliche Löhne und Gehälter: Beschäftigung zu fairen Bedingungen ist der beste Weg, um soziale Teilhabe zu fördern.

Zu den Detailantworten der SPÖ.

FPÖ

Staatlicher Ausgleich: Förderungen oder staatliche Ausgleiche für Geringverdiener, da steuerliche Abzugsfähigkeit für Eigenbeiträge kaum wirkt.

Sparbuchzinsen: Besteuerung von Sparbuchzinsen aussetzen, solange die Inflation höher ist als die Zinssätze.

Bausparprämie: Erhöhung der Bausparprämie als zusätzliche Unterstützung für Geringverdiener.

Zu den Detailantworten der FPÖ.

GRÜNE

Gehalts- oder Konsumverzicht: Betriebliche und private Vorsorge erfordern Verzicht auf Gehalt oder Konsum für eine höhere Pension.

Ungleichheit bei Geringverdienern: Geringverdiener profitieren seltener von der privaten Vorsorge aufgrund begrenzter Mittel.

Solidarisches Umlageverfahren: Das Umlageverfahren bleibt die wichtigste Grundlage für eine sichere Altersversorgung.

Betriebliche Vorsorge: Betriebe sollten steuerliche Vorteile nutzen, um Mitarbeiter

zu binden.

Private Vorsorge: Soll Privatsache bleiben und ist nicht zwingend erforderlich für alle.

Zu den Detailantworten der GRÜNEN.

NEOS

Betriebliche Vorsorge für alle: Soll sicherstellen, dass auch Personen mit geringem Einkommen von der zweiten Säule profitieren können.

Dritte Säule für Geringverdiener: Geringverdiener haben in der Regel eine kleinere Pensionslücke aufgrund einer gleichmäßigen Einkommensentwicklung über ihre Erwerbsjahre.

Höhere Pensionslücke bei höheren Einkommensentwicklungen: Personen, die am Ende ihrer Karriere viel verdienen, haben eine größere Pensionslücke und benötigen daher verstärkt private Vorsorge.

Zu den Detailantworten der NEOS.

KEINE

Siehe Frage 2 und 3

Zu den Detailantworten von KEINE.

LMP

Öffentliche Pensionen: Sollten innerhalb einer Bandbreite von einer echten Sockelpension bis zu Pensionshöhen für langjährige Bundesbedienstete gesichert werden.

Anreize für Zuverdienste: Steuerfreie Anreize für moderate Zuverdienste sind eine effektive Maßnahme für finanziell weniger privilegierte Personen.

Private Vorsorge für Besserverdienende: Personen mit höherem Einkommen können selbst entscheiden, ob sie für höhere Leistungen im Alter vorsorgen, z.B. durch Aktienanlagen, Immobilien oder andere Investitionen.

Vermeidung staatlicher Bevormundung: Der Staat sollte keine Bevormundung durch übermäßige Regulierung oder Vorschriften bei der privaten Altersvorsorge ausüben.

Zu den Detailantworten der LMP.

Frage 5: Wie ist Ihr Standpunkt zu einem verpflichtenden Pensionssplittung? Welche Ideen haben Sie gegen niedrige Pensionen bei Frauen?

SPÖ: Freiwillig

Individuelle Vorsorge: Die Entscheidung zur privaten Altersvorsorge bleibt freiwillig und individuell.

Optimale Rahmenbedingungen:

Ausbildung: Beste Ausbildung sicherstellen.

Beschäftigung: Größtmögliche Beschäftigung fördern.

Lohntransparenz: Transparenz bei Löhnen schaffen.

Vollzeitarbeit: Rahmenbedingungen für Vollzeitarbeit verbessern.

Arbeitszeitaufstockung: Erleichterung der Aufstockung von Arbeitszeiten.

Care-Arbeit: Anrechnung von Care-Arbeit auf die Altersvorsorge.

Zu den Detailantworten der SPÖ.

FPÖ: Eher freiwillig

Ablehnung von automatischem Pensionssplitting: Ein staatlich verordnetes Pensionssplitting, insbesondere als Ersatz für Kindererziehungszeiten, wird abgelehnt. Dies würde zu geringeren Renten für Väter führen und dennoch nicht ausreichen, um die Rentenlücke für Frauen zu schließen.

Forderung der FPÖ: Die FPÖ setzt sich dafür ein, dass die Erziehungsarbeit von Müttern durch gezielte Pensionsanrechnungen so berücksichtigt wird, dass Frauen im Alter keine Pensionslücke entsteht.

Freiwillig

Zu den Detailantworten der FPÖ.

GRÜNE: Eher freiwillig

Pensionssplitting: Wir lehnen das verpflichtende Pensionssplitting nicht grundsätzlich ab, erkennen jedoch an, dass es kein umfassendes Heilmittel darstellt.

Verbesserung der Arbeitsmarktsituation für Frauen: Unser Fokus liegt auf der zügigen und nachhaltigen Verbesserung der Arbeitsmarktsituation von Frauen durch:

Ausbau der Kinderbetreuung

Stärkung der Gehälter in weiblich dominierten Berufen

Besserem Diskriminierungsschutz

Vorteile unseres Pensionsmodells: Frauen würden besonders von unserem Pensionsmodell profitieren, da sie eine Grundpension unabhängig von Partner

und Beitragsjahren erhalten – zusätzlich zur Sozialversicherungs-Pension.

Zu den Detailantworten der GRÜNEN.

NEOS: Automatisches Splitting, mit Opt-Out Möglichkeit v. beiden Partnern

Automatisches Pensionssplitting: Wir unterstützen ein automatisches, jedoch nicht verpflichtendes Pensionssplitting, bei dem Partner gemeinsam herausoptieren können. Dieses Modell könnte nach dem Vorbild der Schweiz umgesetzt werden.

Ursachen der Pensionslücke bei Frauen:

Frauen haben im Durchschnitt weniger Beitragsjahre (29 Jahre) im Vergleich zu Männern (36 Jahre).

Teilzeitbeschäftigung trägt zusätzlich zur Pensionslücke bei.

Der Unterschied in den Beitragszeiten erklärt etwa 20% der geringeren Pension, während Teilzeitjahre den Unterschied auf bis zu 40% erhöhen können.

Maßnahmen zur Verbesserung:

Erhöhung der Beitragsmonate für Frauen durch längere Arbeitszeiten und weniger Teilzeit.

Anhebung des Frauenpensionsalters wird schrittweise die Situation verbessern.

Sensibilisierung für die Auswirkungen von Teilzeitarbeit auf die Altersvorsorge.

Zu den Detailantworten der NEOS.

KEINE: Automatisches Splitting, mit Opt-Out Möglichkeit v. beiden Partnern

Pensionssplitting:

Einführung einer verbindlichen Väterkarenzquote.

Umstellung auf ein opt-out-Modell für das Pensionssplitting, bei dem beide Partner aktiv auf das Splitting verzichten müssen.

Anrechnung von Kindererziehungszeiten:

Verbesserung der Anrechnung von Kindererziehungszeiten in einem Stufenmodell bis zum 8. Lebensjahr.

Grundsicherung:

Einführung einer Grundsicherung von € 1650 netto (im Jahr 2024) für alle Pensionisten.

Maßnahmen gegen Altersarmut und für Geschlechtergerechtigkeit:

Flächendeckende, öffentliche Kinderbetreuung und Pflegeangebote.

Arbeitszeitverkürzung und Einführung eines Mindestlohns von € 2200 (im Jahr 2024).

Reform der Anrechnungszeiten und Bekämpfung der systematischen Benachteiligung von Frauen, um die bestehende Pensionslücke von 40,1% zu schließen.

Zu den Detailantworten von KEINE.

LMP: Freiwillig

Vermeidung eines verpflichtenden Pensionssplittings:

Ein solcher Eingriff in privat erworbene Ansprüche würde nur bestimmten Personengruppen (hauptsächlich Frauen) zugutekommen und wäre keine umfassende Systemänderung.

Echte Mindestpension:

Einführung einer echten Mindestpension, um allen Personen mit niedrigen Einzahlungen ins System, etwa aufgrund von Kinderbetreuung oder Krankheit, ein würdiges Leben im Alter zu ermöglichen.

Abschaffung von Mehrfachpensionen:

Beseitigung zukünftiger Ansprüche auf besonders hohe oder mehrfache öffentliche Pensionen, um die Mittel zugunsten von Personen mit niedrigeren Ansprüchen umzuverteilen.

Zu den Detailantworten von LMP.

Andere Parteien

Die ÖVP, Bierpartei als auch die KPÖ haben nicht auf die Fragen reagiert, haben aber dennoch auf ihren Websites Ideen zum Thema Pensionen und deren Sicherheit. Die Bierpartei hat explizit sogar darauf verwiesen, dass die Standpunkte doch bitte dort nachzulesen sind.

ÖVP

Die ÖVP plant, jene zu unterstützen, die nach dem gesetzlichen Pensionsalter weiterarbeiten wollen, indem sie diese von Kranken- und Pensionsversicherungsbeiträgen befreien. Um die Verantwortung in der Kinderbetreuung gerechter zu verteilen, wird ein automatisches Pensionssplitting angestrebt, wobei eine Opt-out-Möglichkeit die Wahlfreiheit bewahren soll. Das staatliche Pensionssystem soll gestärkt und die private Vorsorge durch steuerfreie Auszahlungen ausgebaut werden. Die Einführung eines Vorsorgedepots sowie die Wiedereinführung der Behaltefrist bei Wertpapieren sollen den Kapitalmarkt stärken. Zudem will die Partei eine gesamtstaatliche Strategie gegen Altersdiskriminierung entwickeln und einen General-Pensionskassenvertrag für alle einführen. Eltern sollen auch in der Lage sein, sichere Wertpapiere im Namen ihrer Kinder zu erwerben. Hier nennt sie „ETF-Sparpläne“ als sichere Wertpapiere.

- Mehr über das ÖVP Wahlprogramm

Bierpartei

Die Bierpartei hat ein dreistufiges Konzept für sichere Pensionen entwickelt:

- Sichere Pensionen heute: Die Partei fordert eine Erhöhung der Ausgleichszulage für die niedrigsten Pensionen, um Altersarmut zu verhindern. Sie setzt sich auch dafür ein, dass Pflegezeiten von Angehörigen genauso wie Kinderbetreuungszeiten auf die Pension angerechnet werden. Zudem wird ein automatisches Pensionssplitting zwischen Elternteilen angestrebt, um Ungerechtigkeiten bei der Pensionshöhe aufgrund von Kinderbetreuung zu verhindern(Die Bierpartei).

- Sichere Pensionen morgen: Hier plädiert die Bierpartei für die Anpassung des tatsächlichen Pensionsantrittsalters an das gesetzliche Alter und für Maßnahmen, die es attraktiver machen, länger zu arbeiten. Dies soll durch Weiterbildung, ein Bonus-Malus-System für Arbeitgebersowie zusätzliche Anreize für Menschen, die über das Regelpensionsalter hinaus arbeiten, unterstützt werden(Die Bierpartei).

- Drei-Säulen-Modell: Zusätzlich zum staatlichen Pensionssystem sollen die betriebliche und private Altersvorsorge ausgebaut werden. Dazu gehört die Stärkung der betrieblichen Vorsorgekassen sowie steuerliche Anreize für private Vorsorge

- Mehr über die Standpunkte der Bierpartei zu den Pensionen

KPÖ

Die KPÖ setzt sich für sichere und würdige Pensionen ein, um Armut zu verhindern. Sie fordert eine Erhöhung der Pensionen, Sozialleistungen und Arbeitslosengeld auf ein Niveau, das ein menschenwürdiges Leben ermöglicht, in Kombination mit einem Mietendeckel. Die KPÖ plädiert gegen eine Anhebung des Pensionsantrittsalters und für die Rückkehr zum 15-jährigen Durchrechnungszeitraum, um vor allem Frauen vor Altersarmut zu schützen. Regularität der Pensionserhöhungen entsprechend der Inflation ist ebenfalls ein zentrales Anliegen.

Wahlhelfer

Wer noch nicht weiß, wie sie oder er wählen möchte, es gibt nützliche Werkzeuge um herauszufinden, wo die unterschiedlichen Parteien sehen im Vergleich zu den eigenen Standpunkten. Diese Werkzeuge machen nicht nur Spaß sondern helfen auch beim Finden der richtigen Wahlentscheidung. Viel Spaß:

- Smartvote Österreich (Projekt der Uni Wien): https://austria.smartvote.org/de/home

- Wahlkabine: https://wahlkabine.at/nationalratswahl-2024

- ÖGB Wahlcheck: https://www.oegb.at/Kampagnen/oegb-wahlcheck-zur-nationalratswahl-2024

- DerStandard Wahlkompass: https://www.derstandard.at/story/3000000227558/der-standard-wahlkompass-zur-nationalratswahl

Fazit

Dankenswerterweise haben sechs Parteien, Listen bzw. Gruppierungen auf fünf Fragen rund um das Thema Pensionen, deren Sicherheit und Ideen für die drei Säulen der Altersovorsorge geantwortet. Diese sechs Antwortgeber treten bundesweit zur Nationalratswahl am 29. September 2024 an.

Alle Antworten gaben an, dass die 1. Säule, die gesetzliche, die „staatliche“ Pension ein wichtiger Teil ist. Manche sehen da und dort einen Reformbedarf. Sei es eine gewisse Sockelpension, spätere Pensionszeiten oder mehr Maßnahmen, um Menschen länger im Arbeitsprozess halten zu können. Bei der 2. Säulen, der betrieblichen Pension gehen oftmals die Meinungen der angefragten Parteien dahin, dass Unternehmen hier ruhig mehr tun können und manche Parteien sehen hier auch den Gesetzgeber, dass dieser schauen sollte, dass möglichst alle die Chance auf eine Betriebspension haben. In Hinblick auf die 3. Säule, der privaten, freiwilligen Vorsorge, sehen viele Parteien keinen Handlungsbedarf. Entweder gibt es schon genug Möglichkeiten oder es soll die individuelle Entscheidung sein. Extra Förderungsbedarf wird hier nicht gesehen. Bei der FPÖ als auch bei den NEOS sehen die Vertreter die Idee der Senkung der Versicherungssteuer als auch das Streichen der KESt bei der Kursgewinnbesteuerung, wenn eine gewisse Behaltefrist erreicht wurde.

Die einzelnen Antworten der Parteien gibt es als Auflistung in diesen Beiträgen:

| Wahlwerbende Gruppe | Kurzbezeichnung |

|---|---|

| Sozialdemokratische Partei Österreichs | SPÖ |

| Freiheitliche Partei Österreichs | FPÖ |

| Die Grünen – Die Grüne Alternative | GRÜNE |

| NEOS – Die Reformkraft für dein neues Österreich | NEOS |

| Keine von denen | KEINE |

| Liste Madeleine Petrovic | LMP |