Jetzt ist es so weit, jetzt ist es offiziell! Der nicht steuereinfache Neobroker Scalable Capital verschickt gerade an die Kundinnen und Kunden die neuen AGB und bittet um Zustimmung. Mit den neuen AGB gibt es auch ein Begleitschreiben wo vieles über die zukünftigen Änderungen bei Scalable erklärt wird. Hier die wichtigsten Punkte:

- Depotumzug erst im 4. Quartal 2025 – fast noch 1 Jahr Zeit!

- Depot samt Verrechnungskonto direkt bei Scalable Capital und nicht mehr bei der bisherigen Partnerbank Baader Bank – inklusive neuer IBAN

- SEPA Echtzeitüberweisung

- Verzinsung Guthaben am Verrechnungskonto über 3,25 % p.a. bis 50.000 Euro für Free Kundschaften, für PRIME+ Kundschaften sind es sogar 3,25 % p.a. bis 500.000 Euro. Damit selber Zinssatz wie bei Trade Republic. Verwahrt wird auf einem Sammelkonto bei der Deutsche Bank bzw. in Geldmarktfonds bei J.P. Morgan Asset Management, DWS und BlackRock investiert.

- Möglichkeit auch ein weiteres Konto bzw. Depot zu eröffnen

- Nun drei Handelsplätze. Neben gettex und Xetra ist nun die EIX (European Investor Exchange) hinzugekommen, eine Kooperation von Scalable mit der Börse Hannover

- Günstigere Kreditkonditionen (eher nicht in Österreich verfügbar). Hier schreibt Scalable von 5,49 % p.a. für den Free-Broker und 4,49 % p.a. für den PRIME Broker. Bislang war dieser jenseits von 9 % p.a. (6,01 % p.a. variabler Sollzins (3-Monats-Euribor® + 3 % p.a.)

- Nur für Kundinnen und Kunden mit Wohnsitz in Österreich: Ich entbinde Scalable Capital ausdrücklich von den Pflichten des Bankgeheimnisses lässt Scalable wissen

Video

Hier gibt es ein aktuelles Video zu den aktuellen Geschehnissen von Scalable Capital:

Was müssen die Scalable Kundinnen und -kunden nun tun??

Diese müssen die Zustimmung über Web, App, E-Mail oder per QR-Code geben und mit dieser Zustimmung werden die Umstellungsaufträge erteilt. Diese Umstellungsaufträge beinhalten:

- Die Eröffnung und Umstellung Ihrer Broker- und Wealth-Depots

Die Übernahme Ihres Freistellungsauftrags(nicht passend für Österreich)- Den Depotübertrag von der Baader Bank AG („Baader Bank“) zu Scalable Capital

Damit gibt man die Zustimmung unter anderem zu:

- Dass das Guthaben bei Partnerbanken auf Treuhandsammelkonten und bei qualifizierten Geldmarktfonds verwahrt werden kann. Bei Partnerbanken gilt die gesetzliche Einlagensicherung bis 100.000 € pro Kundin oder Kunde pro Bank so Scalable Capital. Bei Geldmarktfonds gelten die OGAW-Schutzstandards unabhängig vom Anlagebetrag.

- Nur für Credit: Ich beantrage eine eingeräumte Überziehungsmöglichkeit über meinen aktuellen Kreditrahmen. Ob dieser Credit tatsächlich auch in Österreich verfügbar sein wird, wird sich weisen.

Neukund:innen haben es besser, neues Angebot gilt ab sofort

Das ist natürlich immer unschön, wenn jene die bisher dem Broker die Treue gehalten haben, es nicht so gut haben wie Neukund:innen. So leider auch dieses Mal bei Scalable Capital. Wer sich nun neu bei Scalable anmeldet, kommt sofort in den Genuss des neuen Angebots.

Bestandskunden und Bestandskundinnen: Der schnellste Weg, um vom neuen Angebot zu profitieren, ist, den neuen Vertragsbedingungen zuzustimmen. In wenigen Wochen kann das neue Angebot dann automatisch genutzt werden so der deutsche, nicht steuereinfache Neobroker.

Wie geht es dann weiter?

Nach Erhalt der Zustimmung prüft Scalable die Aufträge und bestätigt deren Annahme und führt die notwendigen Schritte zum passenden Zeitpunkt aus. Sobald der Prozess beginnt, informiert Scalable Capital die Kundinnen und Kunden.

Danach geht es dann so richtig los. Alles was bislang über die gettex lief, wird sodann über die EIX laufen. Also alle jede offene Aktien- und ETF-Handelsorder werden an die EIX geroutet. Bruchstücke welche gegebenenfalls nicht übertragen werden können, werden an der gettex noch verkauft.

Was passiert mit dem Depot?

Die Scalable Kundschaften erhalten ein neues Depot bei Scalable Capital. Scalable übernimmt die komplette Umstellung. Die Kundschaften müssen laut Scalable Capital nichts weiter tun.

Wer Neukundin bzw. Neukunde bei Scalable ist, der darf die neue Plattform sofort nutzen, für alle anderen heißt es bis 2025 so Scalable in seiner Aussendung. Es wird einen Umzugsservice geben. Für diesen Umzug holt sich Scalable Capital bereits die Freigabe, dass man Scalable Capital ausdrücklich von den Pflichten des Bankgeheimnisses entbindet. Das ist für den Depotübertrag nötig.

Achtung Depotübertrag: Meldung notwendig?

Der Hinweis von Scalable Capital, dass die Zustimmung nun auch eine Entbindung vom Bankgeheimnis beinhaltet, ist interessant. Könnte dies ein Hinweis darauf sein, dass sich Scalable Capital der Tatsache bewusst ist, dass bei einem Depotübertrag vom Ausland ins Ausland gemäß den heimischen Steuergesetzen (siehe Rz 6166) eine Meldung des Steuerpflichtigen an das Finanzamt erforderlich sein könnte? Oder verfolgt Scalable einen anderen Ansatz und ermöglicht künftig einen Depotübertrag von der Baader Bank zur österreichischen Niederlassung von Scalable Capital, wodurch das Angebot auf einen Schlag steuereinfach werden könnte?

Es wird versucht von der Scalable Pressestelle zu erfahren, was diese Umstellung nun bedeutet. Folgende Fragen sind gestellt. Mittlerweile sind am 13.12.2024 auch die Antworten gekommen:

Es gibt einen Hinweis in den neuen Bedingungen, dass eine Entbindung vom österreichischen Bankgeheimnis notwendig sei. Können Sie mir sagen, wozu dies notwendig ist?

Scalable: Zur Verwahrung von Kundengeldern auf offenen Treuhandsammelkonten übermittelt Scalable Capital personenbezogene Daten der Kundin bzw. des Kunden sowie Informationen über die Höhe von Guthaben bei der jeweiligen Treuhandbank. Dies ist insbesondere erforderlich, um die ordnungsgemäße Sicherung der auf offenen Treuhandsammelkonten verwahrten Guthaben durch das für die jeweilige Treuhandbank zuständige Einlagensicherungssystem zu gewährleisten.

Können Sie mir hierzu sagen, ob hier ein Ausland – Ausland Depotübertrag stattfindet oder ob vielleicht gar ein Ausland – Inland (Niederlassung Wien) stattfindet? Passiert ein Depotübertrag von Ausland ins Ausland passiert, dann müssen die österreichischen Steuerpflichtigen eine Meldung ans Finanzamt innerhalb von einem Monat machen (siehe Rz 6166). Ansonsten würde das wie ein fiktiver Verkauf gelten und gegebenenfalls fällt bei dieser Transaktion die Kursgewinnsteuer an.

Scalable: Wir sind uns der steuerlichen Thematik der Depotüberträge bewusst und werden unsere Kundschaft speziell in Österreich hier besonders unterstützen. Alle Neuigkeiten, auch zu unseren Plänen in Österreich, werden wir mitteilen, wenn wir etwas zu berichten haben. Wir halten Kunden über den Kundenbereich, per E-Mail bzw. durch unsere Produkt-News stets auf dem Laufenden.

Gibt es von der Seite Scalables eine besondere Unterstützung für die betroffenen österreichischen Kund:innen?

Scalable: Wir führen den Umzugsservice für unsere Kundinnen und Kunden gesammelt im vierten Quartal 2025 durch. So können wir mit ausreichend Vorlaufzeit planen und alle Voraussetzungen für einen geordneten und störungsfreien Umzug schaffen. Dabei arbeiten wir eng mit unserem Partner Baader Bank, den Verwahrstellen, Clearingstellen und allen weiteren relevanten Parteien zusammen. Wir werden alle Maßnahmen ergreifen, um Einschränkungen im Handel weitestgehend auszuschließen.

Wird auch der Login umgestellt?

Der Scalable-Login bleibt unverändert. Damit ändert sich vieles unter der Haube, aber das Frontend und wie Scalable Kundschaften sich anmelden bleibt weiterhin gleich.

Achtung bei Zinserträgen – Sammelkonto und Geldmarktfonds

Wie Scalable wissen lässt, gibt es mit dem neuen Konto für das Guthaben 3,25 % p.a. Zinsen. Die Verzinsung des Guthabens am Verrechnungskonto über 3,25 % p.a. geht bis zu 50.000 Euro für die Free Kundschaften und für die PRIME+ Kundschaften sind es sogar 3,25 % p.a. bis 500.000 Euro. Damit wird der selbe Zinssatz wie bei Trade Republic geboten. Was jedoch bemerkenswert ist, dass die Verwahrung auch bei Scalable wie schon bei Trade Republic auf einem Sammelkonto bei der Deutsche Bank passiert (bei TR sind es sogar noch drei weitere Banken) bzw. in Geldmarktfonds bei J.P. Morgan Asset Management, DWS und BlackRock. Hier ist das Problem, dass Zinsen auf Sparguthaben in Österreich anders besteuert werden als Erträge von Geldmarktfonds. Erträge von Geldmarktfonds unterliegen nämlich nicht dem besonderen Steuersatz von 25 % sondern von 27,5 %. Dazu gibt es noch die Herausforderung der ausschüttungsgleichen Erträge bzw. sogar einer pauschalen Besteuerung zum Jahreswechsel, wenn es sich um einen Nichtmeldefonds handeln würde.

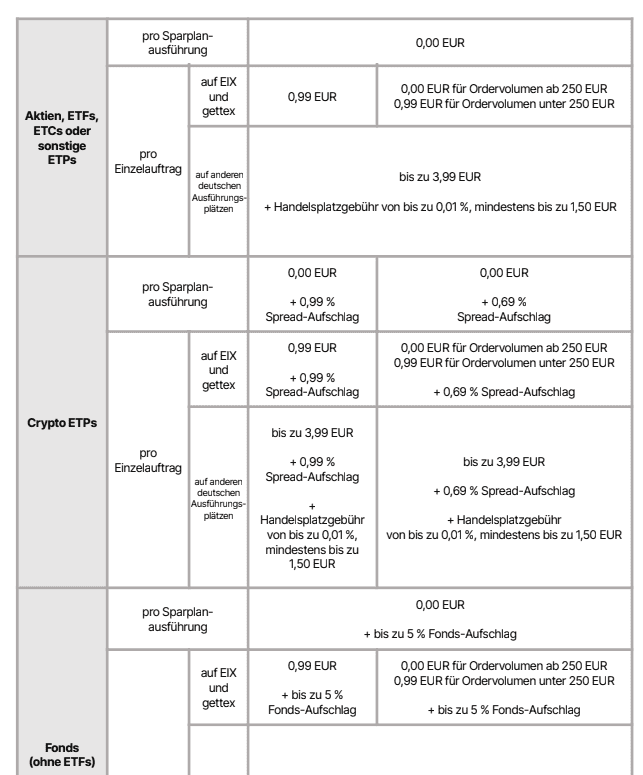

Was ist die EIX, die European Investor Exchange?

Die European Investor Exchange (EIX) ist eine der modernsten Börsen Europas, die speziell auf die Bedürfnisse von Privatanleger:innen ausgerichtet ist. Sie wird gemeinsam von Scalable Capital und der Börse Hannover betrieben. Während Scalable Capital für die Bereitstellung der Technologie und Handelsliquidität verantwortlich ist, übernimmt die Börse Hannover den öffentlich-rechtlichen Bereich, insbesondere die Überwachung des Handels. Wie im gestrigen Beitrag bereits beschrieben, ist dies eine Möglichkeit für Scalable dem drohenden Payment-for-Orderflow Verbot zu entkommen.

Die Kosten für die EIX sind die selben wie bei der gettex, so das Konditionenverzeichnis von Scalable:

Änderungen gibt es auch bei der digitalen Vermögensverwaltung von Scalable

Scalable Wealth bietet Anleger:innen zwei Neuerungen: Zum einen wurden die Anlagestrategien um „Weltportfolio Klassisch + Gold“ sowie „Value & Dividende“ erweitert, die zusätzliche Diversifikationsmöglichkeiten und neue Anlageoptionen bieten. Zum anderen werden die bislang getrennten Abrechnungen von Scalable Capital und der Depotbank künftig in einem einzigen Dokument zusammengeführt, um die Übersichtlichkeit und Handhabung für Kund:innen zu verbessern.

Wann steuereinfach in Österreich?

Aktuell ist der deutsche Scalable Broker nicht steuereinfach, und es gibt keine offiziellen Informationen darüber, dass Scalable an einer steuereinfachen Lösung für Österreich arbeitet. Allerdings deuten mehrere Indizien darauf hin, dass dies eine mögliche Entwicklung sein könnte: eine Aussage von CEO Erik Podzuweit im März 2024, die Eröffnung einer Niederlassung in Wien und das Streben nach einer Vollbanklizenz. Diese Schritte könnten darauf hindeuten, dass Scalable in Zukunft steuereinfach in Österreich wird.

Im Gegensatz zum Mitbewerber Trade Republic agiert Scalable Capital häufig im Hintergrund und geht erst dann an die Öffentlichkeit, wenn es konkrete Neuigkeiten gibt.

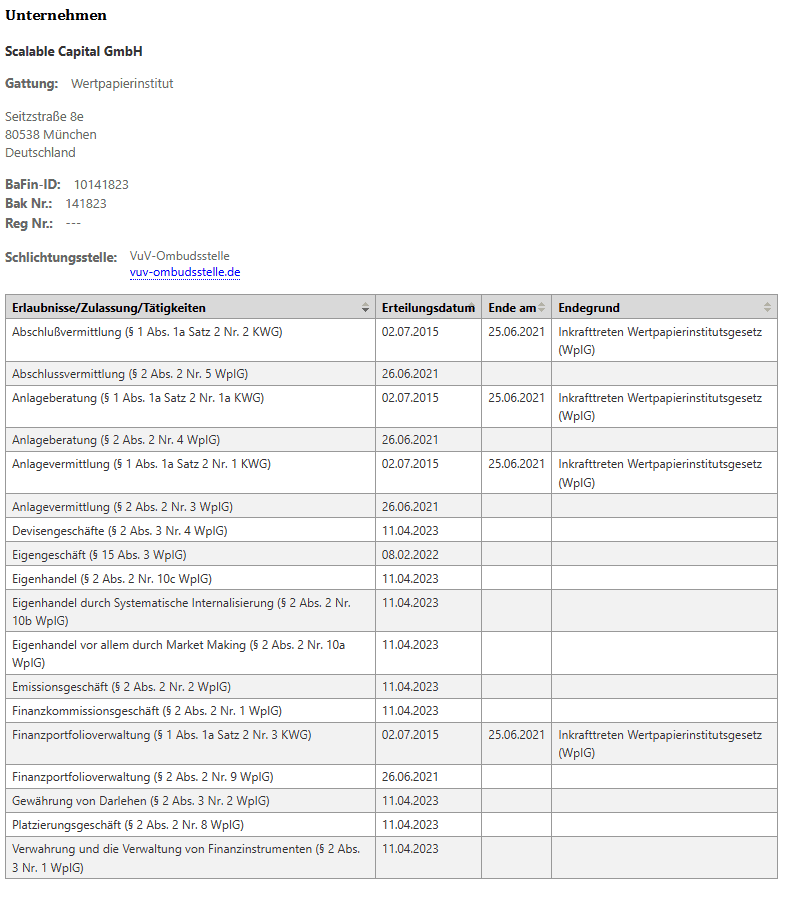

Wann wird Scalable Capital eine Bank?

Eigenes Konto, eigenes Depot, wann wird Scalable Capital so wie auch Trade Republic eine Bank. Entsprechende Berichte in den Medien gab es dazu immer wieder und der Abschluss soll kurz bevor stehen, das war aber schon vor Wochen so. In der Unternehmensdatenbank der BaFin findet sich dazu noch kein Update und die Scalable Capital GmbH ist weiterhin als Wertpapierinstitut gelistet.

Fazit

Scalable Capital setzt mit seiner Umstellung auf ein eigenes Depot und Verrechnungskonto sowie der Einführung attraktiver Sparzinsen von bis zu 3,25 % p.a. ein starkes Zeichen im Markt. Die Möglichkeit von SEPA-Echtzeitüberweisungen, die Erweiterung der Handelsplätze durch die EIX und günstigere Kreditkonditionen erhöhen die Attraktivität für Bestands- und Neukund:innen gleichermaßen. Besonders die hohe Verzinsung des Guthabens stellt ein konkurrenzfähiges Angebot dar und positioniert Scalable in direktem Wettbewerb zu Trade Republic.

Für österreichische Kund:innen bleibt jedoch die Frage nach einer steuereinfachen Lösung offen. Die Eröffnung einer Wiener Niederlassung und andere strategische Schritte könnten darauf hindeuten, dass Scalable in Zukunft auch in Österreich steuerfreundlich agieren möchte. Bis dahin sind steuerliche Eigenverantwortung und eventuell erforderliche Meldungen ans Finanzamt wichtige Punkte, die Kund:innen berücksichtigen müssen.

Insgesamt zeigt sich Scalable Capital innovativ und kundenorientiert, was das Potenzial hat, den Broker-Markt weiter zu verändern. Besonders spannend bleibt, ob und wann der Anbieter in Österreich eine voll steuereinfache Lösung etablieren wird.

Mehr

- Wird Scalable in Österreich steuereinfach?

- mehr über den Scalable Broker

- Test & Erfahrungsberichte zu Scalable

- zum Online Broker Vergleich

Sehr guter und wertvoller Bericht!

Frage: was ist der Hindernisgrund, dass man eine Depot einer österreichischen Bank immer noch nicht an scalable übertragen kann, weil das scalable ablehnt.

Bei anderen (zB flatex) klappt der Depotübertrag hin und her ganz normal. Welche Gründe kann es daher geben, dass scalable die lukrativen Depotüberträge nach scalable ablehnt?

Am besten bei Scalable nachfragen, was hier der Grund ist. Ein Grund könnte sein, dass das Wertpapier bei Scalable nicht handelbar ist. Beispiele hierfür wären die Dynatrace oder die Manner Aktie.

Vielen Dank für den gewohnt informativen und vollumfänglichen Bericht!☺️mein Depotvolumen bei scalable ist etwas höher, und auch schon VOR diesen news hatte ich beschlossen,den Depotübertrag zu einem meiner österreichischen broker zu machen(Grund einzig das komplizierte Steuerthema).würdest du empfehlen,den heuer noch oder erst ab 1.1.2025 zu machen,ich möchte unbedingt vermeiden,mich wieder mit dem Steuerthema zu belasten……sollte scalable irgendwann mal doch steuereinfach werden, könnte ich aus streuungstechnischen Gründen ja wieder einen Teilübertrag zurück zu ihnen machen,oder?mir geht’s weiters auch darum, dass ich unbedingt den Steuerreport von scalable für 2024 noch brauche.wenn ich übertrage, ist dann zu befürchten,dass ich den nicht erhalte?Danke vorab,… Weiterlesen »

Hallo Katharina, das könnte natürlich sehr gut sein, dass du den Steuerbericht dann nicht mehr erhältst, es ist auch eine freiwillige Leistung. Ich würde allgemein von einem Depotübertrag absehen, denn ob die korrekten Anschaffungskosten übertragen werden, das ist schwer zu sagen. Auch der aufnehmende, steuereinfache Broker muss diese Werte nicht übernehmen und wenn diese nicht korrekt angesetzt werden, hättest du erst wieder einen Schlamassel. Ich würde hier eher zum Verkauf der Positionen raten, so hast du einen glatten, sauberen Strich. Grundsätzlich rechne ich jedoch damit, dass in den nächsten Tagen und Wochen es mehr Infos zu dem nahenden Depotübertrag kommt.… Weiterlesen »

Dankeschön ☺️

Danke für deinen tollen Beitrag!

Gerne.

Mit Stand 11.10.2024 war seitens Scalable zum Thema steuereinfach nichts Konkretes herauszulocken. Ich hatte aufgrund der Ankündigung von TR nachgefragt ob mittelfristig Ähnliches bei Scalable erwartbar sei. Die Antwort unter anderem: „Auch in Zukunft werden wir unser Leistungsspektrum kontinuierlich erweitern und gezielt auf das Thema Steuern in Österreich eingehen. Die automatische Abfuhr der Steuer ist dabei ein wichtiger Baustein. Zum jetzigen Zeitpunkt können wir jedoch noch keine Auskunft über eine mögliche automatische Steuerabfuhr geben.“ Betreffend Wechsel zum neuen Depot fühle ich mich als Österreicher ziemlich übergangen. Man erhält beim Login die gleiche Nachricht wie jeder Kunde, bzw. auch keinerlei Zusatzinfos.… Weiterlesen »

Oder sie möchten nicht allzu viel Staub aufwirbeln und haben es am Schirm. Dann kommen die Infos, wenn es tatsächlich soweit ist. Wichtig ist – für den Fall des Ausland-Ausland-Übertrags, dass ab dem Depotübertrag die 1 Monatsfrist nicht übersehen wird. Jetzt haben wir erst einmal zugestimmt und haben noch einiges an Zeit.

Ich habe noch nicht zugestimmt. Ich möchte erst die Fragen beantwortet haben. Für mich ist auch noch nicht klar, welche Gebühren entstehen (Verkauf Bruchstücke, Übertrag Baader an Sc., usw.)

Den Punkt mit dem Bankgeheimnis habe ich jetzt auch nachgeforscht: Der war auch in den seinerzeitigen Eröffnungsunterlagen bei Baader enthalten. Kann es sein, dass sie das nur brauchen um den automatischen Datenaustausch hinzubringen?

Vielen Dank für die Information!

Spannend wird die Sache mit dem Depotübertrag Ausland-Ausland – zumal Rz 6166a möglicherweise so zu lesen ist, dass bei Nichtmelden ESt statt KESt zu zahlen ist (?)

Nein, da liest du etwas falsches heraus. Die meisten Kapitalerträge unterliegen dem besonderen Steuersatz von 27,5 %.

„Die Kapitalertragsteuer (KESt) ist eine besondere Erhebungsform der Einkommensteuer. Bei inländischen Einkünften aus Kapitalvermögen wird die Einkommensteuer durch Steuerabzug erhoben. D.h. die Kapitalertragsteuer wird von der Bank bzw. der auszahlenden Stelle einbehalten und direkt an das Finanzamt abgeführt.“ so das USP.