Die neue Regierung steht noch gar nicht und es ist alles andere als sicher, ob ÖVP, SPÖ und die NEOS zueinander in einer Regierung finden. Durchgesickert ist jedoch ein Gerücht, das Volkssparbuch. Ein Sparbuch mit höherem Zins für alle. Eine Idee der SPÖ. Das passt natürlich den anderen beiden Parteien ÖVP und NEOS nicht wirklich rein, doch im Kontext eines großen Altersvorsorgeplans könnte man sich womöglich einigen. Um was geht es im Detail: Die Diskussion um ein Volkssparbuch in Österreich ist seit wenigen Tagen aktuell und sorgt für kontroverse Meinungen. Während die niedrigen Sparzinsen hierzulande viele Sparende frustrieren, zeigen Länder wie Frankreich, dass staatlich regulierte Sparmodelle mit garantierten Mindestzinsen durchaus funktionieren können. In Deutschland gibt es die Möglichkeit eines Freistellungsauftrags, hier sind die ersten 1.000 Euro an Kapitalerträgen steuerfrei, für Paare sind es 2.000 Euro.

Im Rahmen der Koalitionsverhandlungen ist ein alleiniges Volkssparbuch kein Thema, vielmehr möchte man hier anscheinend einen größeren Wurf, einen Altersvorsorgeplan für die langfristigen, finanziellen Ziele. Unter uns Investierenden ist das Sparbuch nicht die erste Wahl, wenn es um den langfristigen Vermögensaufbau geht. Sparbuch bzw. Sparkonto wird eher für die Erreichung von kurz- bis mittelfristigen finanziellen Zielen verwendet und natürlich auch für den Notgroschen.

Sparerpauschbetrag von 1.000 Euro (bzw. 2.000 Euro) im Jahr

er deutsche Freibetrag auf Kapitalerträge, auch Sparerpauschbetrag genannt, ermöglicht Anlegern eine steuerfreie Einkünftegrenze auf Zinserträge, Dividenden und andere Kapitalerträge. Für Einzelpersonen beträgt der Freibetrag aktuell 1.000 Euro, während Ehepaare gemeinsam bis zu 2.000 Euro steuerfrei nutzen können. Dieser Betrag dient dazu, Kleinanleger zu entlasten und die Steuerlast auf Kapitalerträge zu senken. Übersteigt der Gewinn aus Kapitalanlagen diesen Freibetrag, wird die Abgeltungssteuer von 25 % zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer fällig.

Wichtig ist, dass der Freibetrag nur in Anspruch genommen werden kann, wenn ein Freistellungsauftrag bei der Bank gestellt wird. Ohne diesen Auftrag zieht die Bank automatisch die Abgeltungssteuer auf alle Kapitalerträge ab. Anleger, die ihren Freibetrag optimal nutzen möchten, sollten sicherstellen, dass sie ihn bei all ihren Banken entsprechend aufteilen. Der Sparerpauschbetrag ist vor allem für Privatanleger relevant, die kleinere Summen investieren, da sie dadurch von steuerlichen Erleichterungen profitieren können. In der Steuererklärung können nicht ausgeschöpfte Freibeträge unter bestimmten Voraussetzungen nachträglich geltend gemacht werden.

Volkssparbuch: Das französische Modell als Vorbild

Frankreich führt mit seinen staatlich regulierten Sparbüchern eindrucksvoll vor, wie eine gerechtere Verteilung von Zinserträgen aussehen könnte:

- Livret d’épargne populaire (LEP): Für Geringverdiener mit 4 % Zinsen, bis zu einem Einkommen von 22.419 Euro im Jahr – maximal 10.000 Euro Einlage möglich.

- Livret A und LDDS für nachhaltiges Sparen: 3 % Zinsen, mit maximalen Einlagen von 22.950 Euro und 12.000 Euro. Für das LDDS gibt es eine Einkommensgrenze.

- Zielgruppen: Diese Sparformen richten sich gezielt an einkommensschwache Haushalte und bieten attraktive Konditionen bei überschaubaren Einlagen.

Das Ergebnis: Bis zu 44.950 Euro können zu garantierten Zinsen angelegt werden. Die SPÖ in Österreich hat diese Idee aufgegriffen und fordert einen Mindestzinssatz von 3,25 Prozent, um dem französischen Beispiel zu folgen. Zum Zeitpunkt der Forderung war die EZB-Einlagenfazilität noch bei 3,25 %, jetzt ist sie aktuell bei 3,00 %.

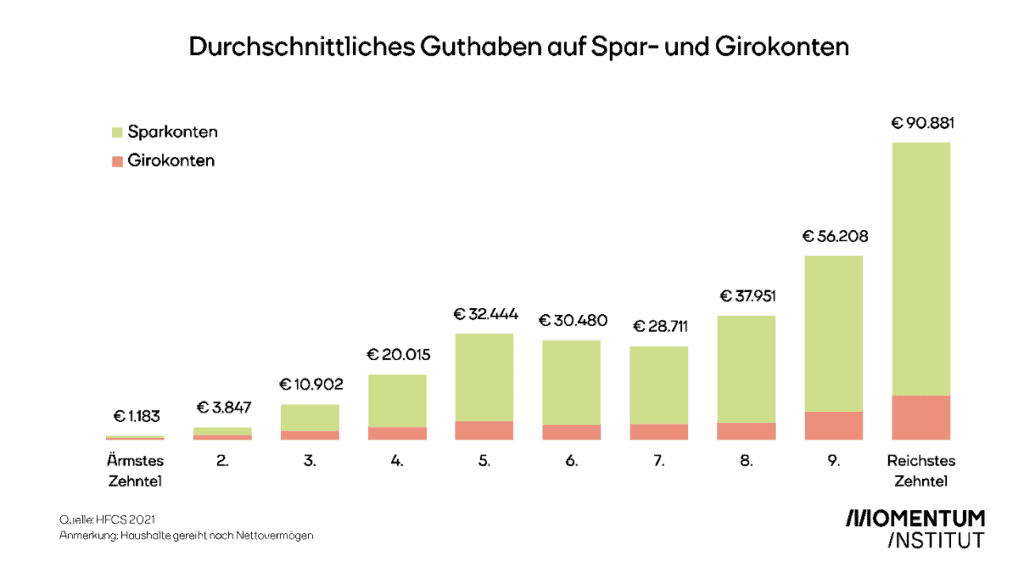

Mit dem Fokus auf Menschen die zu den Ärmeren in Österreich zählen, wäre die Idee eines Volkssparbuchs eine Möglichkeit dieser Gruppe eine attraktive Möglichkeit zum Sparen zu ermöglichen und gleichzeitig wird sichergestellt, dass nicht die Vermögenden von diesen attraktiven Zinssätzen oder KESt-Befreiungen (überproportional) profitieren. Der Aufbau eines Notgroschens ist speziell für Unvorhergesehes eine gute Idee, um nicht dann einen Konsumkredit zu benötigen.

Argumente für ein Volkssparbuch

Vor über einem Jahr gab es in der Kronen Zeitung vom Superfund Gründer Christian Baha einen Beitrag, welcher in einem Volkssparbuch auch eine Chance für den österreichischen Kapitalmarkt sieht:

- Fairness und Sicherheit: Ein staatlich garantiertes Sparbuch könnte jedem Bürger – unabhängig vom Einkommen – eine gesicherte Anlageform bieten.

- Orientierung am EZB-Leitzins: Mit einem Zinssatz von derzeit 3-4 % könnten Sparer endlich reale Erträge erzielen nach Abzug der Inflation. Die Realrendite wäre hier positiv im Moment.

- Staatliche Finanzierung: Der Staat könnte diese Einlagen als zusätzliche Finanzierung nutzen, was die Wertschöpfung im Land halten würde. Eine Möglichkeit wäre hier, den Bundesschatz hierfür zu nutzen. Ein Angebot der Republik Österreich. Hier könnte die Republik selbst gute Zinsen anbieten und das Angebot konnte auch schon bislang überzeugen mit einem niederschwelligen Zugang.

Barbara Schuster vom Momentum Institut betont, dass ein gerechteres Sparsystem vor allem einkommensschwachen Haushalten zugutekommen sollte:

- Sozial gerecht: Eine Einkommensgrenze und eine Obergrenze der Einlagen würden sicherstellen, dass vor allem die Mittelschicht und einkommensschwache Haushalte profitieren.

- Kosten tragen die Banken: Die Finanzierung eines solchen Modells könnte durch die Rekordgewinne der Banken erfolgen, ohne die öffentliche Hand übermäßig zu belasten.

Kritikpunkte und politische Hindernisse

Nicht alle Stimmen sehen die Einführung eines Volkssparbuchs positiv:

- Kapitalmarktkritik: In den Koalitionsverhandlungen von ÖVP, SPÖ und Neos zeigt sich ein tiefer Graben, so zumindest berichten gerne die Medien darüber. Regieren in einer Demokratie heißt auch aufeinander zugehen und Kompromisse finden. Der SPÖ Vorschlag Volkssparbuch wirken für manche wie ein Rückblick in die 80er-Jahre.

- Geringe Effektivität für Wohlhabende: So ein Volkssparbuch hilft vor allem jene die sich ihren Notgroschen aufbauen und werden mit einer guten Verzinsung motiviert, sich etwas zur Seite zu legen. Für Besserverdienende ist dieses Volkssparbuch nicht vorgesehen.

- Kosten für den Staat: Würde die gesamte KESt wegkippen, müsste man diese woanders einsparen oder andere Steuern erhöhen. Eine KESt Abschaffung auf Spareinlagen, so Schuster, würde dem Staat über 400 Millionen Euro an Einnahmen kosten, die wiederum öffentliche Leistungen finanzieren könnten.

Der Altersvorsorgeplan als Kompromiss?

In den politischen Verhandlungen wird auch ein Altersvorsorgeplan als mögliche Lösung diskutiert und hier könnte das Vorsorgedepot vielleicht auch wieder ins Spiel kommen. Eine Idee einer „Aktienpension“ mit der bereits die beiden Finanzminister Gernot Blümel als auch sein Nachfolger, Magnus Brunner, um Zustimmung warb. Mit dem damaligen Regierungspartner, die Grünen, gab es aber kein Finden einer Mehrheit zu dieser Idee.

Wie könnte nun so ein Altersvorsorgeplan aussehen? Für den kurz- und mittelfristigen Aufbau eines Kapitalpuffers das Volkssparbuch und für die langfristige Vorsorge das Vorsorgedepot? Das wäre doch ein „Perfect Match“, oder?

- Gemeinsamer Nenner: Ein solcher Plan könnte die Kapitalmarktintegration fördern, ohne die sozialen Aspekte eines Volkssparbuchs zu vernachlässigen.

- Nachhaltige Lösung: Ein Altersvorsorgeplan bietet langfristige Sicherheit und könnte mit staatlich geförderten Sparmodellen kombiniert werden.

- Brücke zwischen Ideologien: Während die SPÖ auf soziale Sicherheit und gerechte Verteilung drängt, könnten ÖVP und Neos mit einem kapitalmarktorientierten Vorsorgeplan einen Kompromiss erreichen.

Die Idee des Vorsorgedepots

Die Ex-Finanzminister Gernot Blümel als auch Magnus Brunner (ÖVP) plantem ein Vorsorgedepot, das Investitionen in die private Altersvorsorge steuerlich begünstigen soll. Mit Aktien, Anleihen oder Fonds befüllt, wären Erträge nach zehn Jahren steuerfrei, vorzeitige Entnahmen aber ebenfalls möglich. Ziel ist es, langfristiges Investment zu fördern und den Kapitalmarkt zu stärken.

Die Grünen lehnen das Vorhaben ab. Finanzsprecherin Nina Tomaselli kritisiert, dass Kapitalgewinne ohnehin steuerlich privilegiert seien und vor allem Reiche von einer Steuerreduktion profitieren würden. Brunner hält dagegen: Eine zehnjährige Behaltefrist verhindere Spekulation und sei verfassungsrechtlich unproblematisch. Seit 2011 wird langfristiges Investment in Österreich nicht mehr steuerlich belohnt, das Vorsorgedepot könnte dies ändern.

Fazit: Volkssparbuch und Altersvorsorge – Zwei Seiten einer Medaille?

Das Volkssparbuch steht sinnbildlich für die Suche nach neuen Wegen, Sparern in Österreich faire Bedingungen zu bieten. Die Idee, ein staatlich reguliertes Sparmodell mit garantierten Mindestzinsen einzuführen, birgt Potenzial, insbesondere für einkommensschwache Haushalte und den Aufbau eines Notgroschens. Doch die politischen und wirtschaftlichen Hürden sind groß: Während die SPÖ auf soziale Gerechtigkeit setzt, lehnen ÖVP und NEOS diese Idee eher ab und präferieren marktorientierte Lösungen wie einen Altersvorsorgeplan.

Ein vielversprechender Ansatz könnte in der Kombination beider Ansätze liegen: das Volkssparbuch für kurz- bis mittelfristige Ziele und ein Vorsorgedepot für die langfristige Altersvorsorge. Dies würde nicht nur soziale Sicherheit gewährleisten, sondern auch den Kapitalmarkt stärken und die finanzielle Eigenverantwortung fördern.

Ob eine solche Lösung Realität wird, hängt von der Kompromissbereitschaft der Parteien ab. Klar ist jedoch, dass innovative Modelle wie in Frankreich zeigen, wie eine gerechtere Verteilung von Zinserträgen möglich ist – ein Vorbild, das auch in Österreich neue Impulse setzen könnte.

Mehr

- https://www.fondsprofessionell.at/news/produkte/headline/volkssparbuch-franzosen-erhalten-fuenf-prozent-mehr-zinsen-226679/

- https://www.diepresse.com/19173433/ein-volkssparbuch-fuer-den-kapitalmarkt-echt-jetzt

- https://www.krone.at/3102394

- https://www.moment.at/story/vorzugssparbuch-zinsen-oesterrreich/