Der deutsche Neobroker Scalable ist seit letztem Jahr offensiver in Österreich unterwegs und pries sein Angebot mit dem Zusatzfeature „Österreichischer Steuerreport“ an. Gibt es einen Blick darauf war vorab eine oft gestellte Frage. Leider nein und so mussten wir Scalable Broker Kunden uns bis Mai 2023 gedulden, bis wir wussten, ob es tatsächlich einen Steuerreport gibt und wenn ja, ob dieser hält, was er verspricht.

Nun ist er da und wie auch schon beim Steuerreport von Trade Republic gibt es auch beim Broker von Scalable Capital einen Blick auf den Steuerreport. Und? Hier das Ergebnis.

Der Steuerreport

Auch bei Scalable Capital ist die erste Seite die wichtigste Seite, denn hier gibt es alles was es zu Wissen gilt. Hier die wichtigsten Punkte als Originalzitat aus der ersten Seite:

- Der Steuerreport wurde auf Basis der von Scalable Capital bereitgestellten Daten von KPMG AG, 8036 Zürich / Schweiz (‘KPMG AG’) erstellt. Er stellt keine steuerliche Beratung oder Empfehlung dar und kann diese nicht ersetzen.

- Der Steuerreport stellt lediglich eine Zusammenfassung der steuerpflichtigen Bemessungsgrundlage nach österreichischem Steuerrecht für die jeweilige Kundenbeziehung dar. Eine Aussage über die Höhe einer möglichen Steuerschuld bzw. Zahllast ist nicht möglich, da hierzu weitere Informationen erforderlich sind.

- Bitte beachten Sie, für die elektronische Erklärungsabgabe (über FinanzOnline) haben Sie bis zum 30. Juni 2023 Zeit.

Mein Tipp: Unbedingt auch diesen Report als Vorschlag sehen und kontrollieren, ob dieser Report auch tatsächlich korrekt ist. Wie Scalable heraus streicht, es ist keine Beratung und auch keine Empfehlung!

Meine persönliche Analyse meines AT-Steuerreports

Die nachfolgenden Zeilen und das dazugehörige Video spiegeln meine persönliche Sichtweise auf meinen Report wider. Es besteht keine Gewähr für die Vollständigkeit und Richtigkeit meiner Einschätzungen – ich selbst bin nur Laie und verfüge über keine Ausbildungen im Bereich des Steuerrechts.

Video

Meine Analyse

Mein Kurz-Fazit: Scalable Capital gefällt mit dem Steuerreport grundsätzlich, bei den ETFs aber sehe ich wie schon beim Kollegen Trade Republic die Sache anders.

Was ist mir aufgefallen:

- ausschüttungsgleiche Erträge Berechnung bei einem ETF – Quellensteuer wird nicht extra ausgewiesen bei den ausschüttungsgleichen Erträgen – Berechnung erfolgt wie bei einem inländischen Broker

- PASST: REITs werden als Nicht-Meldefonds behandelt (im Vergleich zu Trade Republic)

- PASST: ETCs (Zertifikat) werden als strukturierte Produkte behandelt (im Vergleich zu Trade Republic, wobei diese Produktgattung unterschiedlich steuerlich behandelt wurde im TR Steuerreport)

Hier nun im Anschluss die detaillierte Erklärung, was für mich stimmig ist und was nicht. Oftmals wird in diesem Beitrag ein Vergleich zu Trade Republic gezogen, denn die beiden Reports ähneln sich frappant im Erscheinungsbild und es handelt sich bei beiden um einen deutschen Neobroker mit einem österreichischen Steuerreport.

Positionswerte

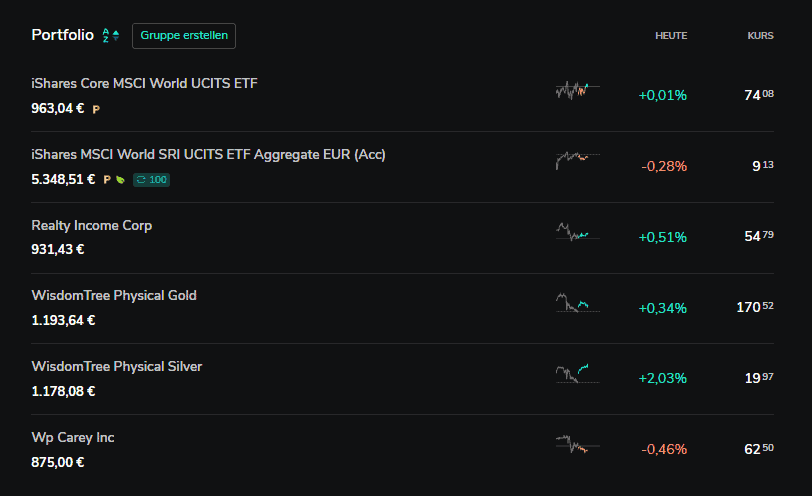

Im Scalable Depot sind 6 verschiedene Werte im Jahr 2022 gehalten worden die steuerlich relevant waren. Das sind 2 ETFs, 2 REITs und 2 ETCs. Aktien wurden keine gehalten.

Diese Werte wurden alle 2022 angeschafft, die größte Position mit dem iSahres MSCI World SRI ETF wurde als Einmalkauf und später dann als Sparplan durchgeführt. Ansonsten gab es keine Veränderungen bei diesen Positionen.

ETFs: Behandlung à la Inlandsbroker

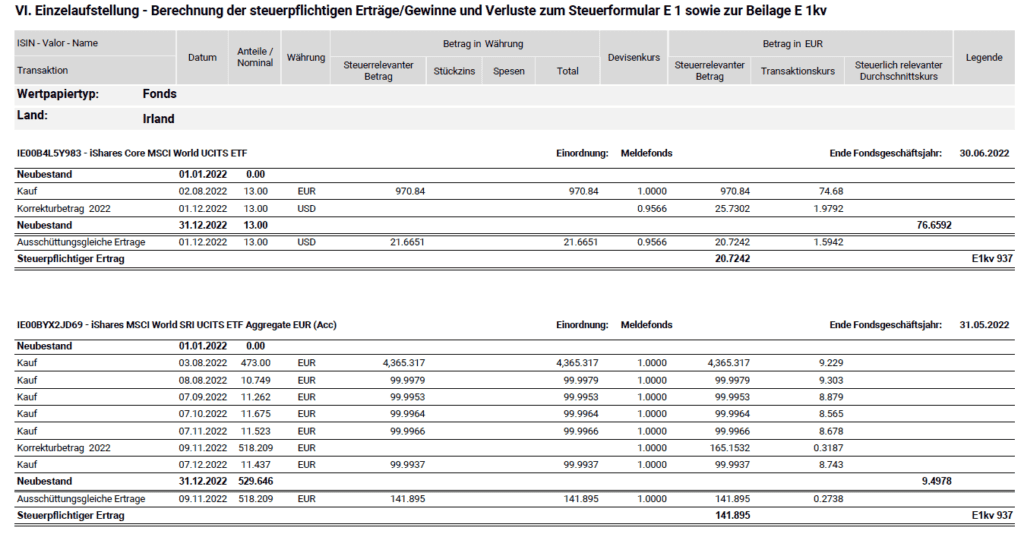

Bei den beiden ETFs war es so, dass der CORE MSCI World ein Einmalkauf war. Der andere MSCI WORLD SRI ETF war zuerst ein Einmalkauf und wurde auch als Sparplan ausgeführt. Was hier auffällt, analog zur Behandlung beim Steuerreport von Trade Republic, dass die Berechnungen anscheinend so durchgeführt wurden, als ob Scalable ein Inlandsbroker wäre der die Kapitalertragsteuer abführt. Es handelt sich aber definitiv um einen Auslandsbroker und die Einkommensteuerrichtlinien sehen hier eine andere Vorgehensweise vor, so zumindest mein Wissensstand, Diskussionen in unserer Broker-Test.at Community auf Telegram als auch der Kommentar von Helmuth.

Daher werde ich die OeKB Meldungen der beiden ETFs verwenden, um meine Steuer abzuführen. Meine persönlichen Berechnungen haben hier für die relevanten 13 Stück des iShares Core MSCI World UCITS ETF USD (Acc) und den 518,209 Stück des iShares MSCI World SRI UCITS ETF EUR (Acc) folgende Ergebnisse ergeben. Falls es einen Wunsch zum Spreadsheet gibt, wo die Formeln hinterlegt sind, so bitte ein Kommentar verfassen am Ende des Beitrags.

| ISIN | Name | Stück | Anschaffskosten | Umrechnungskurs | Ausschüttungsgleiche Erträge 27,5% (Kennzahlen 936 oder 937) | Anzurechnende ausländische (Quellen)Steuer auf Einkünfte, die dem besonderen Steuersatz von 27,5% unterliegen (Kennzahl 984 oder 998) | Die Anschaffungskosten des Fondsanteils sind zu korrigieren um | OeKB Meldung | |

| IE00B4L5Y983 | iShares Core MSCI World UCITS ETF USD (Acc) | 13 | 970,84 € | 0,9566 | 27,92334532 € | 1,97853578 € | 25,73091378 € | https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=IE00B4L5Y983 | |

| IE00BYX2JD69 | iShares MSCI World SRI UCITS ETF EUR (Acc) | 518,209 | 4765,317 € | 1 | 175,7246719 € | 9,2759411 € | 165,1532083 € | https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=IE00BYX2JD69 |

Das ergibt eine Summe von ausschüttungsgleichen Erträgen von 203,65 Euro und anzurechenbaren Quellensteuern von 11,25 Euro. Unterm Strich ergibt das eine Differenz zu den Berechnungen zum Steuerreport von 29,77 Euro. Ich fühle mich persönlich mit meiner Berechnung wohler, welche nach den OeKB Kennzahlen erfolgte.

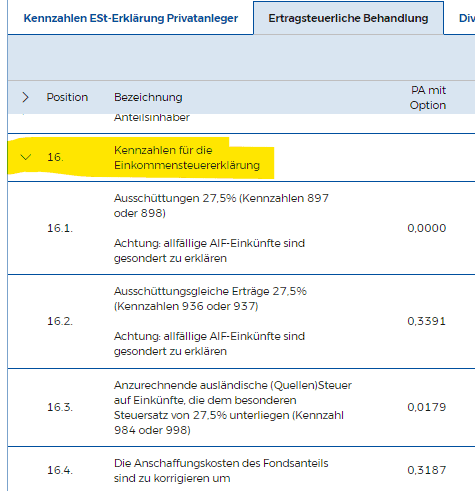

Kleiner Exkurs: Eigentlich wäre es doch sehr einfach, denn die OeKB listet doch sehr genau auf, welche Kennzahlen für die Einkommensteuererklärung zu verwenden sind, hier ein Screenshot aus der Meldung zum ETF mit der ISIN IE00BYX2JD69.

So sieht die Aufstellung von Scalable Capital aus für die beiden ETFs:

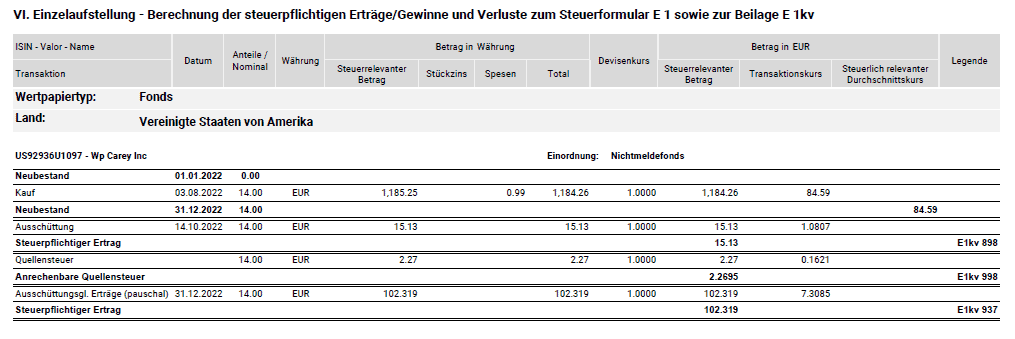

REITs werden als Nicht-Meldefonds erkannt

In meinem Portfolio befinden sich zwei US-REITs:

| US92936U1097 | Wp Carey Inc |

| US7561091049 | Realty |

Diese beiden REITs werden meines Erachtens korrekt als Nicht-Meldefonds erkannt und zum Jahreswechsel pauschal besteuert. Im Jahresvergleich kam es bei diesen beiden Wertpapieren zu keinem Wertzuwachs, daher wurde von Scalable dies meines Erachtens korrekt mit 10 % des Jahres-Endwerts besteuert. Die Regel zur Besteuerung der ausschüttungsgleichen Erträge von Nicht-Meldefonds lautet bekanntlich:

- 90 Prozent des Jahres-Wertzuwachses aber mindestens 10 Prozent des Jahres-Endwertes

Hier ein Beispiel der pauschalen Besteuerung zum Jahreswechsel des Nicht-Meldefonds. Im Vergleich zum Steuerreport von Trade Republic wird dieser REIT als Fonds erkannt. Trade Republic führt das selbe Wertpapier als Typ „Aktie“. 1:1 die selbe Handung ist es beim Wertpapier US7561091049 – Realty Income Corp.

Bei den Ausschüttungen der beiden REITs gab es keine Auffälligkeiten, alle Ausschüttungen inklusive Quellensteuern wurden im Steuerreport berücksichtigt.

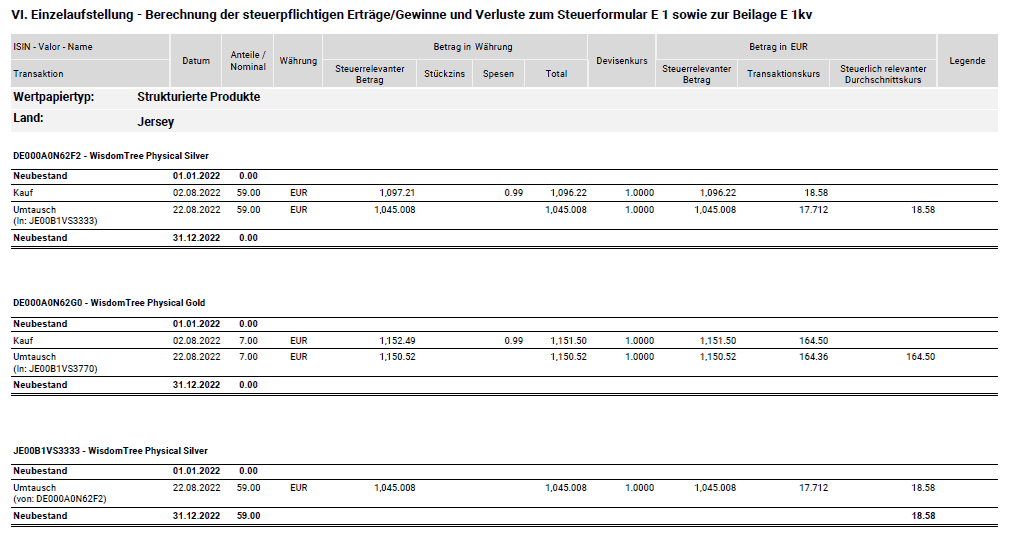

ETC – strukturierte Produkte. Keine Steuer angefallen

Wer sich an den Trade Republic Steuerreport erinnert, der weiß, dass ein Gold ETC dort heuer wieder als Nicht-Meldefonds behandelt wurde, während das Silber ETC Pendant korrekt als strukturiertes Produkt eingestuft wurde. Genau die selben Wertpapiere wurden auch beim Scalable Broker gekauft und siehe da, Scalable Capital stuft im Steuerreport beide Produkte korrekterweise als strukturiertes Produkt ein. Auch hier passierte während des Kalenderjahres ein Umtausch in eine andere ISIN aber Scalable hielt die Füße still bei der steuerlichen Bewertung. Hier passiert rein gar nichts, bis das Wertpapier verkauft wird. Also alles richtig gemacht in meinen Augen.

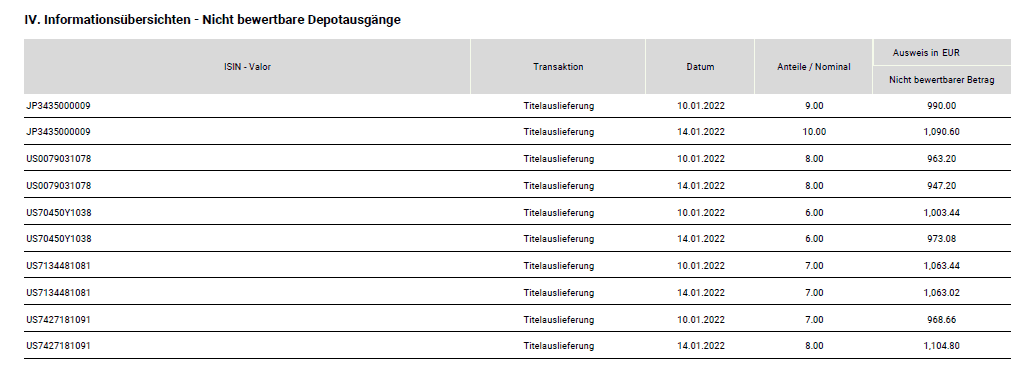

Titelauslieferungen – Depotübertrag

Es kam im Kalenderjahr 2022 zu Käufen von Aktien die wiederum dann an andere steuereinfache Broker (DADAT und Flatex) übertragen wurden. Das war ein Depotübertragsexperiment. Im Steuerreport sind natürlich auch diese Transaktionen erwähnt, führten korrekterweise aber zu keiner Besteuerung.

Fazit

Der erste Steuerreport von Scalable Capital für Österreich ist nun endlich angekommen. Was ist mein persönliches Fazit? Ja, er scheint deutlich besser zu sein als jener von Trade Republic, welcher bekanntlich heuer wieder Probleme bei REITs und einem ETC hatte. Bei den ETFs gibt es anscheinend bei beiden Neobrokern andere Ansichten, wie diese versteuert werden müssen. Ich halte mich hier nicht an die Reports der beiden Broker, sondern wähle die gemeldeten OeKB Kennzahlen aus dem 16er Bereich die für die Einkommensteuererklärung bestimmt sind.

Was mir auch bei Scalable Capital auffällt: Auch dieser Broker berechnet bei den ETFs die Steuer à la Inlandsbroker der die KESt abführt. Das sind sie aber nicht und daher müsste die Berechnung anders erfolgen in meinen Laien-Augen. Ich schließe mich daher bei der Berechnung meiner ETF Steuer nicht an und berechne mir diese selbst. Für meine REITs und für ETCs gehe ich d’accord mit dem Report von Scalable.

Mein persönliches Fazit: Vertrauen ist gut, Kontrolle (und Korrektur) ist auch bei diesem Report leider nötig.

Auch hier: Der zeitliche Aufwand für das Nachkommen der laufenden, unterjährigen Aufzeichnungspflicht bei einem Auslandsbroker, die Kontrolle und Korrektur des Steuerreports sowie das Durchführen der Erklärung nehmen einiges Zeit in Anspruch. Dazu auch die Unsicherheit gegenüber dem Finanzamt, ob alles korrekt abgelaufen ist. Lohnt sich das tatsächlich? Das muss jeder für sich selbst beantworten. Ich persönlich finde es sogar aufwendiger einen einen Broker zu haben mit AT-Steuerbericht als einen reinen Auslandsbroker. Warum? Die Kontrolle der AT-Steuerreports von Trade Republic als auch Scalable Capital verschlingen viel Zeit im Vergleich zu meinem anderen Auslandsdepot bei der DKB. Persönlich bezahle ich sehr gerne die Depotgebühr & Co bei steuereinfachen Inlandsbrokern. Der Arbeitsaufwand der Auslandsbroker ist enorm.

- zum Trade Republic Steuerreport Fazit

- mehr zum Scalable Depot

- Test & Erfahrungsberichte zum Scalable Broker

- zum Online Broker Vergleich

Hallo – nachdem ich jetzt meine Steuerreports von Trade und Scalable aufgrund der Seite hier nachgerechnet habe kann ich nur sagen: Ein Disaster. Weder 2021 noch 2022 stimmen – bei beiden nicht. Jetzt weiß ich wenigstens warum Trade 2023 keinen Report mehr geliefert hat. Ich hab jeweils 3 ETF’s – bei Trade Ausschütter, bei Scalable thesaurierend. Keine einzige Zahl richtig (oder es liegt ab mir).

Daher meine Frage: Kannst Du mir das Excel inkl. der Formeln zukommen lassen – der Link ist leider nut statisch und somit nicht brauchbar. Das wäre nett. Danke

Sorry – muss mir gleich selbst antworten. Das schlimmste: Beim ETF DE000A0D8Q23 – ATX EUR (Dist) haben Sie sowohl Ausschüttungsgleiche Ertrage als auch Ausschüttungen eingetragen. Das geht doch gar nicht – oder?

Hallo Andreas, vielen Dank für die ausführliche Auflistung & Analyse. Ich bin dieses Jahr von Deutschland nach Österreich verzogen und hatte/habe noch ein ETF Konto in Deutschland für das ich in 2023 ja ein Steuerreporting in Österreich machen muss. Da ich perspektivisch/berufsbedingt vlt. wieder nach Deutschland zurückziehen werde, habe ich überlegt eventuell doch bei einem deutschen Broker zu bleiben. Woraus ich aber nicht schlau werde und was auch hier nicht näher erklärt wird, ist die Berücksichtigung der „zu korrigierenden Anschaffungskosten“. Wie berücksichtige ich diese im Steuerreporting? Wenn ich alles richtig verstanden habe, würde ich ja auf myoekb.at mir die letzten… Weiterlesen »

Servus Max, du findest diese Informationen unter Steuern und dort dann ETF. Allgemein klingt das was du vor hast mehr als komplex und ich würde dir hier eine Steuerberatung empfehlen. Du hast mE zwei Herausforderungen: – jetzt von DE nach AT – ist hier etwas aus DE-Steuersicht zu berücksichtigen? – später von AT nach DE –> Entstrickungsbesteuerung (Wegzugsbesteuerung) Ein inländischer Broker macht es grundsätzlich ähnlich, hat aber einen Vorteil gegenüber der Auslands-KESt-VO, das heißt, es kommt durchaus vor, dass es nicht 1:1 das selbe ist, ob du den ETF bei einem Inlandsbroker oder Auslandsbroker führst. Hast du einen Auslandsbroker, so… Weiterlesen »

Danke für diesen Artikel. Habt ihr die Probleme im Steuerreport an Scalable Capital mitgeteilt? Weiters, wenn man in Scalable Capital nur mit Aktien tradet, dann ist der Steuerbericht sehr wahrscheinlich richtig und ich kann die Daten vermutlich 1 zu 1 übernehmen?

Nein, das wurde nicht an Scalable übermittelt. Es gab und gibt kein Interesse der Neobroker an einem Austausch. Mein Eindruck: Diese Dienstleistung wird extern vergeben und wird 1:1 durchgereicht.

Ob du die Daten 1:1 übernehmen kannst und sollst, musst du im Einzelfall prüfen bzw. einer Steuerberatung zur Prüfung vorlegen. Einen Freibrief kann ich leider keinen geben, weil ich auch den Fall kenne, dass Jahr für Jahr andere Fehler auftauchen. Was ein Jahr klappte, klappte im nächsten Jahr nicht mehr.

Bei mir gibt es einige Unterschiede weswegen ich auch darauf zurück bin es selbst zu rechnen wie davor auch. Da mein ETF (IE00BK5BQT80) immer später meldet (Jänner des Folgejahres, also Jänner 2023 in dem diesjährigen Fall für die Erklärung 2022) Nun fiel mir auch, dass Scalable bei der Steuerberechnung einfach die Meldung von 17.01.2022 und nicht die neueste (26.01.2023) nimmt (diese gilt aber für das vorherige Geschäftsjahr und diese habe ich für meine Einkommensteuererklärung 2021 benutzt)! Zudem gibt es bei mir auch eine Differenz in den tatsächlichen Zahlenwerten, nicht zuletzt aufgrund den falschen benutzen Daten. Zudem fehlt auch bei mir… Weiterlesen »

Servus Benjamin,

ich glaube du hast hier einen Denkfehler. Das ist mE schon korrekt, dass Scalable die Meldung vom 17.1.2022 für das Kalenderjahr 2022 nimmt.

Andreas

Hey Andreas,

habe es mehrfach gecheckt. Letztes Jahr auch mit meiner Steuerberaterin, welche Meldung denn die korrekte ist.

Anhand deiner eigenen Berechnungen in diesem Artikel, welche ich kurz nachgerechnet habe, benutzt du ja beispielsweise für den iShares Core MSCI die verlinkte Meldung von 01.12.2022. (Deckt sich mit den berechneten Werten des Spreadsheets). Das Geschäftsjahr ist exakt das gleiche wie bei meinem ETF. Bei deinem ETF fand die Meldung nun am 01.12.22 statt weswegen du auch den Umrechnungskurs dieses Tages benutzt hast.

Sehe hier wirklich nicht meinen Denkfehler, aber vielleicht kannst du mir ja auf die Sprünge helfen!

LG,

Benjamin

Anders gefragt: warum willst du die Meldung vom Jänner 2023 verwenden für das Steuerjahr 2022? 🤔

Weil alle Meldungen meines ETFs erst im Jänner kommen. Wie gesagt es gab seit dem der Fond existiert und meldepflichtig ist 3 Meldungen, welche allesamt zu Beginn des Folgejahres erst rauskamen, allerdings von dem Geschäftsjahr her ident zu allen anderen Fonds sind dessen Meldung noch im Jahr der Steuerpflicht erfolgte. Wie am Beispiel deines ETF veranschaulicht: IE00B4L5Y983 iShares Core MSCI World UCITS ETF USD (Acc) Meldung am 01.12.2022 für das Geschäftsjahr 01.07.2021-30.06.2022 nun mein ETF: IE00BK5BQT80 Vanguard FTSE All-World UCITS ETF (USD) Accumulating Meldung am 26.01.2023 für das Geschäftsjahr 01.07.2021- 30.06.2022 Ich hoffe du siehst jetzt meinen Gedankengang: Die Meldung… Weiterlesen »

Ich sehe es anders und kann deinen Gedankengang nicht nachvollziehen, deckt sich mE auch nicht mit den Einkommensteuerrichtlinien. Frag nochmals deine Steuerberaterin, die sollte die Expertin sein. Vorab kannst du ja auch die ESt-Richtlinien noch studieren.

Für die Interessierten, hier der Link zum Spreadsheet:

https://docs.google.com/spreadsheets/d/e/2PACX-1vQB_9htuxKg-8oUo4Uth5Je978PtxKID6Vl-Op-8OSchffEAuaJzUeYkOvuF8B2nPZ6wJ4bZN-2Z3ts/pubhtml?gid=0&single=true

Ich würde mich auch für das Spreadsheet intressieren.

Danke im Voraus

Ich würde mich für das Spreadsheet intressieren👀.

Danke dir.

Hallo Andi,

danke für dem Beitrag und Video.

Was noch interesant wäre ist, wenn du jetzt die 2 ETFs verkaufst, ob bei nächsten Steuerreport die Anschafungskosten „richtig“ (mit ihren Daten/Rechnunen) korrigiert werden 🙂

VG,

Adrian

das werden wir dann nächstes Jahr sehen, leider muss ich ja hier selbst eine Schattenrechnung mitführen, weil in meinen Augen passt das grundsätzlich nicht wie es Scalable macht.