Schnell(er) vermögend werden – das schwebt vielen vor. Ein gehebelter ETF könnte dabei eine Möglichkeit sein, um das Ziel schneller zu erreichen, oder nicht? Der ETF „Amundi ETF Leveraged MSCI USA Daily UCITS ETF EUR“ mit der ISIN FR0010755611 bzw. der WKN A0X8ZS ist ein solcher ETF. Es handelt sich um einen Swap-basierten ETF, der seine Erträge thesauriert und ein Fondsvolumen von über 600 Millionen Euro aufweist. Ob sich der Weg zum vermeintlichen Reichtum dadurch beschleunigen lässt? Vielleicht, auf jeden Fall hätte man einen steuerlich spannenden ETF im Portfolio der für unbedarfte Anleger:innen so manches Aha-Erlebnis auslösen wird, wie aktuell in so manchen sozialen Medien zu lesen ist. Synthetische ETFs sind immer gut für steuerliche Überraschungen durch deutliche Über- und Untertreibung der Steuerlast.

Vor Kurzem gab es eine Meldung des steuerlichen Vertreters des ETFs, LeitnerLeitner, an die OeKB, die bei einigen Anlegern für Überraschung hinsichtlich der Höhe der ausschüttungsgleichen Erträge sorgte. Auch der Geldmarkt-ETF von Xtrackers, ebenfalls ein synthetischer ETF, hatte vor einigen Wochen seine Ausschüttungsmeldung und überraschte manche Anleger mit der Höhe der Erträge. Bei genauerem Hinsehen stellt sich jedoch heraus, dass die Lage bei diesem ETF weniger problematisch ist.

Wie hoch ist der steuerpflichtige Ertrag, der versteuert werden muss? Bei einem aktuellen Kurswert des Amundi ETF Leveraged MSCI USA von etwa 20,4 Euro fällt je Anteil ein ausschüttungsgleicher Ertrag von 4,4422 Euro an. Das mag nach einer hohen steuerlichen Belastung klingen, doch ein genauerer Blick zeigt, dass dies nicht der Fall ist, wenn man die Kurssteigerung im entsprechenden Geschäftsjahr berücksichtigt.

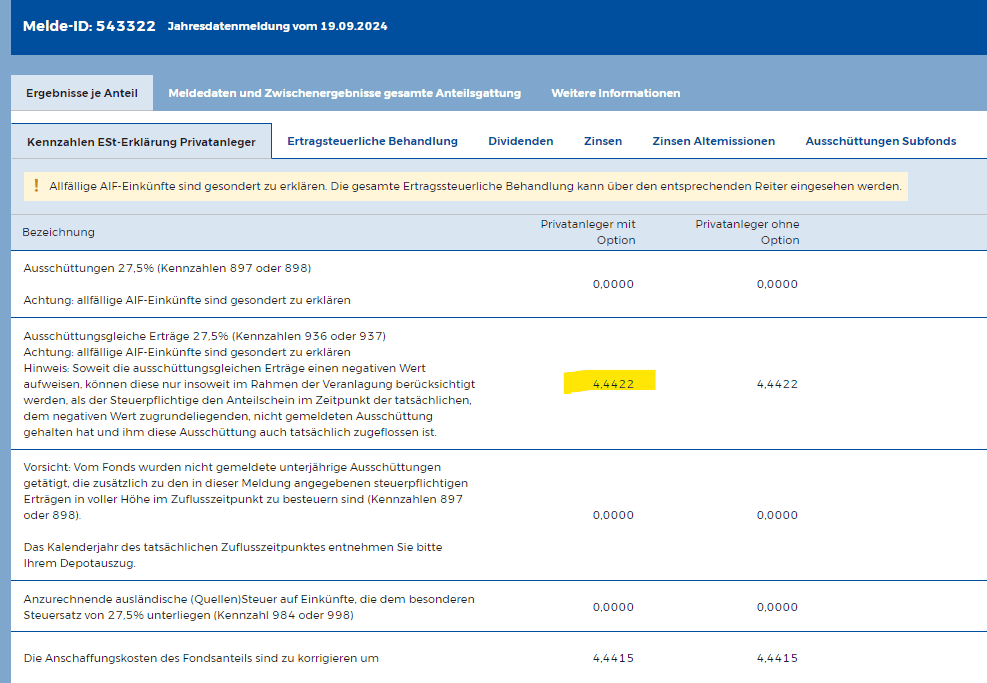

Bildquelle, Meldung des steuerlichen Vertreters des Amundi Fonds an die OeKB:

Hintergrund

Die Meldung, die am 19.9.2024 veröffentlicht wurde, bezieht sich auf das abgelaufene Geschäftsjahr des ETFs, das vom 1.7.2023 bis zum 30.6.2024 lief. Die jeweiligen Kurse des ETFs zu Beginn und am Ende des Geschäftsjahres lagen, je nach Datenquelle, ungefähr auf folgendem Niveau:

- Kurs zum 1.7.2023: 13,35 Euro

- Kurs zum 30.6.2024: 20,31 Euro

- Differenz: 6,96 Euro

In diesem Geschäftsjahr verzeichnete der ETF also einen Kursanstieg von fast 7 Euro, wie die Kursdifferenz zwischen dem 1.7.2023 und dem 30.6.2024 zeigt. Genau dieses Geschäftsjahr wird vom steuerlichen Vertreter für die Berechnung der steuerpflichtigen Einkünfte herangezogen.

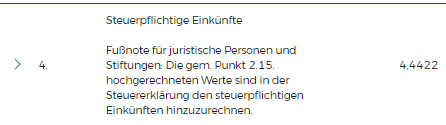

Die steuerpflichtigen Einkünfte gemäß der Meldung betragen 4,4422 Euro pro Anteil.

Der steuereinfache Broker hat hier eine KESt in der Höhe von 1,2216 Euro abzuziehen wie die OeKB Meldung unter Punkt 12 ausweist (= Punkt 4 mit 4,4422 Euro * 27,5 % = 1,2216 Euro):

Damit es zu keiner Doppelbesteuerung kommt bei einem Verkauf, werden die Anschaffungskosten auch erhöht. Somit kommt es bei einem Verkauf des ETFs bei der Ermittlung der Kursgewinnbesteuerung zu einem niedrigeren Ergebnis.

Beispiel: Wurde der ETF um 18 Euro gekauft, werden die Anschaffungskosten im Hintergrund um die 4,4422 Euro erhöht auf ~22,44 Euro. Im Verkaufsfall um z. B. 21 Euro wird so je Anteil ein Verlust von 1,44 Euro ermittelt der Teil des Verlustausgleichs wird.

Wer muss die Steuer zahlen?

Alle, die am 19. September 2024 Anteile des Amundi ETF Leveraged MSCI USA im Depot hatten, müssen für jeden Anteil die Steuer auf die ausschüttungsgleichen Erträge entrichten.

„Problem“: Steuern werden auf vergangenes Geschäftsjahr fällig, wo noch gar keine Anteile gehalten wurden

Das erste Mal die ausschüttungsgleichen Erträge versteuern zu müssen, ist für viele Anleger eine Herausforderung, da sie bislang vermutlich keine Berührungspunkte mit dieser Art der Besteuerung hatten. Dieser Fall ist besonders, weil die Steuerlast im Verhältnis zum aktuellen Kurswert hoch ausfällt. Pro Anteil werden 4,4422 Euro an steuerpflichtigen Erträgen fällig, bei einem aktuellen Kurswert von 20,4 Euro. Für Anleger, die den ETF erst seit wenigen Wochen halten, mag diese Besteuerung als unangenehm empfunden werden. Doch so sind die Regelungen: Beim Verkauf eines Anteils muss der neue Inhaber die Steuer für das vorangegangene Geschäftsjahr entrichten.

Was passiert, wenn ich jetzt nichts unternehme?

Die Steuern auf ausschüttungsgleiche Erträge werden bei einem steuereinfachen Broker automatisch abgeführt. Bei einem Auslandsbroker hingegen müssen Anleger die Steuer selbst abführen. Diese Steuer ist unvermeidlich. Ebenso wichtig ist die Anpassung der Anschaffungskosten: Ohne diese droht beim späteren Verkauf eine Doppelbesteuerung. Bei einem steuereinfachen Broker erfolgt diese Anpassung automatisch.

Wenn man Buchverluste im Depot hat, können diese durch einen Verkauf realisiert werden. Diese Verluste werden mit 27,5 % im Rahmen des Verlustausgleichs berücksichtigt und bieten somit einen kleinen Steuerstundungseffekt. Dies kann bei größeren Beträgen vorteilhaft sein. Bei kleineren Beträgen sollte jedoch der Aufwand und die Transaktionskosten des Verkaufs nicht außer Acht gelassen werden.

Falls keine Maßnahmen ergriffen werden, wird die Steuer auf die ausschüttungsgleichen Erträge jetzt fällig. Beim späteren Verkauf des ETFs profitiert man dann von einer niedrigeren Kursgewinnsteuer oder einem realisierten Verlust, wie im obigen Beispiel erläutert. Sollte ein Verlust eintreten, ist es wichtig, darauf zu achten, dass dieser mit Gewinnen, Dividenden und Ausschüttungen im selben Kalenderjahr verrechnet wird, um den Verlusttopf nicht ungenutzt zu lassen. Andernfalls könnte das ärgerlich sein.

Synthetische ETFs (SWAP ETFs)

Synthetische ETFs (auch als SWAP ETFs bekannt) bilden ihren Referenzindex nicht durch den direkten Kauf der Indexwerte ab, sondern über Tauschgeschäfte (Swaps) mit Finanzinstitutionen. Bei diesen Swaps wird die Rendite des ETF-Portfolios gegen die des Indexes getauscht. Diese ETFs ermöglichen den Zugang zu schwer erreichbaren Märkten und verringern oft den sogenannten Tracking Error, sind jedoch mit einem Gegenparteirisiko verbunden. Um dieses Risiko zu minimieren, kommen Absicherungsmaßnahmen wie tägliche Sicherheitenanpassungen und die Zusammenarbeit mit mehreren Swap-Partnern zum Einsatz. Synthetische ETFs eignen sich besonders gut für Märkte, die Handelsrestriktionen oder spezielle Eigentumsstrukturen aufweisen.

Wesentliche Merkmale eines SWAP ETFs:

- Swaps: Der ETF tauscht die Erträge eines eigenen Portfolios gegen die Indexrendite mit einer Bank.

- Kostenvorteile: Niedrigere Handelskosten und eine präzise Nachbildung des Indexes.

- Gegenparteirisiko: Das Risiko, dass die Bank zahlungsunfähig wird.

Mehr

- zur OeKB Meldung des Amundi ETF Leveraged MSCI USA

- Mehr über den Amundi ETF Leveraged MSCI USA auf Amundi.com

- Mehr über ausschüttungsgleiche Erträge

- Mehr über die aktuelle steuerliche Belastung des DBX0AN

Hey Andreas,

muss die volle Steuer derjenige zahlen, der den Fonds am Stichtag hält?

Was ist, wenn ich die Anteile einen Tag zuvor verkaufe und am nächsten Tag wieder kaufe?

LG Phil

Hallo Phil,

genau, es ist die volle Steuer zu zahlen zum Stichtag.

Wenn du es erahnen würdest, könntest du einen Tag davor natürlich verkaufen.

Bedenke aber, dass auch die Anschaffungskosten erhöht werden. Du zahlst also nicht doppelt Steuern.

Alles klar danke.

Noch eine Frage: Wie schätzt du das Risiko ein, dass der ETF-Anbieter das zugrundeliegende Trägerportfolio umschichtet, und damit bei mir ein Steuer-Event auslöst?

Ich habe das nun schön öfters in Foren gelesen, dass das in Österreich problematisch sein kann und zu unerwarteten Steuerzahlungen kommen kann; dürfte laut Foren bei SWAP-ETFs schon „öfters“ passiert sein.

Hast du da einen Einblick, wie oft sowas vorkommt, und warum der ETF-Anbieter das macht?

Danke 🙂

Das passiert öfters, heißt rechne damit, wenn du den ETF mittelfristig hältst. Die Steuerzahlung ist nicht ganz so verknüpft zur Kursentwicklung, wie es bei physischen ETFs ist, daher überrascht es. Kann mal mehr, kann mal weniger sein.

Alles klar, danke