Viele Menschen glauben, dass ihre finanziellen Angelegenheiten privat sind. Doch das Finanzamt hat in manchen Fällen erstaunliche Einblicke in Konten und Vermögenswerte. Wie weit reicht dieser Einblick wirklich? Und wo hat das Finanzamt kaum Informationen?

Vorweg: Bei Inlandskonten und -depots ist es für das Finanzamt nur bei begründeten Verdacht möglich Einblick zu erhalten, bei Auslandskonten und -depots bekommt das Finanzamt umfangreiche und sehr detaillierte Informationen zum Vermögen und zu den Transaktionen.

Video

In diesem Beitrag wird erklärt, welche Daten dem Finanzamt in Österreich zur Verfügung stehen, welche Rolle das Kontenregister spielt, warum Auslandskonten und Depots besonders relevant sind und welche Konsequenzen drohen, wenn Kapitaleinkünfte nicht korrekt deklariert werden.

Was kann das Finanzamt wirklich sehen?

| Finanzdaten | Hat das Finanzamt Einblick? |

|---|---|

| Österreichische Bankkonten | Ja, aber nur Kontonummern, keine Salden |

| Österreichische Depots | Ja, aber nur, wo Depots geführt werden |

| Transaktionen in Österreich | Nein, außer bei begründetem Verdacht |

| Auslandskonten & Depots | Ja, durch den Automatischen Informationsaustausch |

| Zinserträge & Dividenden aus dem Ausland | Ja, werden gemeldet |

| Kryptowährungen (derzeit) | Noch kaum Einblick, aber neue Regeln kommen |

| Schwarzgeld auf Offshore-Konten | Hohe Gefahr, viele Länder melden bereits |

Das österreichische Kontenregister – Einblick, aber keine Details

Das österreichische Kontenregister listet alle Bankkonten und Depots auf, die in Österreich geführt werden. Allerdings gibt es eine große Einschränkung:

- Das Finanzamt sieht nur, dass ein Konto existiert – nicht den Kontostand oder die Transaktionen.

Das bedeutet, dass die Finanzbehörde zwar feststellen kann, dass eine Person ein Konto bei einer bestimmten Bank hat, aber nicht weiß, wie viel Geld darauf liegt oder welche Bewegungen stattfinden.

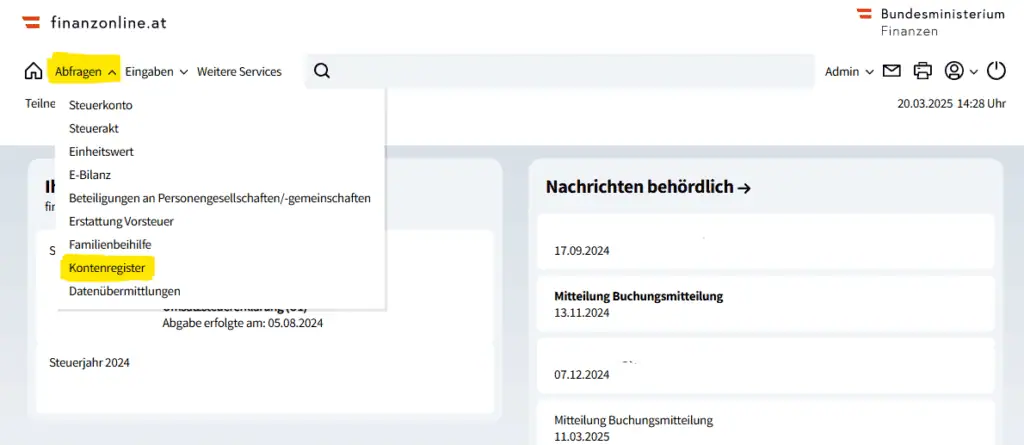

Wer selbst einen Blick in sein Kontenregister werfen möchte, der meldet sich bei Finanzonline an und unter Abfragen findet sich als Vorletzter Punkt das „Kontenregister“.

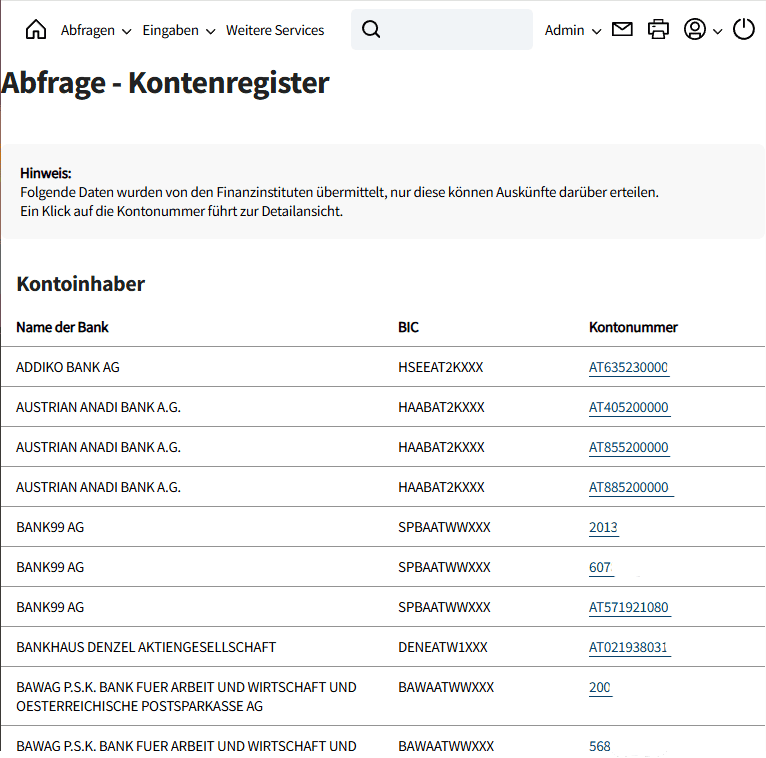

Das Ergebnis des Abrufs des Kontenregisters kann so in etwa aussehen:

Kann das Finanzamt einfach auf das Kontenregister zugreifen?

Nein. Ein Abruf ist nur möglich, wenn ein begründeter Verdacht besteht, beispielsweise im Rahmen einer Steuerprüfung oder eines Strafverfahrens. Ohne konkreten Anlass hat das Finanzamt keinen direkten Zugriff auf die Finanzdaten der Bürger.

„Das Finanzamt kann Einsicht nehmen, wenn es für steuerliche Prüfungen oder Ermittlungen erforderlich ist (§ 8 Kontenregister- und Konteneinschaugesetz – KontRegG). Ein bloßer Verdacht reicht nicht aus – es muss eine konkrete Notwendigkeit bestehen.“

Siehe auch § 8 Kontenregister- und Konteneinschaugesetz – KontRegG

Auslandskonten, Depots & Kryptowährungen – Hier sieht das Finanzamt mehr

Anders sieht es aus, wenn Konten, Depots oder andere Kapitalanlagen im Ausland geführt werden. Durch den Automatischen Informationsaustausch (AIA) erfährt das Finanzamt in vielen Fällen automatisch von ausländischen Finanzkonten.

Welche Informationen werden unter anderem gemeldet?

- Kontoinhaber und Steueridentifikationsnummer

- Kontostände zum Jahresende

- Zinserträge, Dividenden, Kapitalerträge

Welche Länder melden diese Daten?

Österreich nimmt am Automatischen Informationsaustausch teil. Das bedeutet, dass Banken in fast allen europäischen Ländern, aber auch in der Schweiz, Liechtenstein, Singapur oder den USA automatisch steuerrelevante Daten nach Österreich übermitteln.

Auf der Website des BMF finden sich dazu auch weitere Informationen zu AEOI, DAC und CRS.

Zukünftig auch Kryptowährungen betroffen

Bisher gab es für Kryptowährungen weniger Transparenz, doch das wird sich ändern. Neue Regelungen (MiCA & DAC8) sollen sicherstellen, dass Kryptobörsen ebenfalls steuerrelevante Daten an das Finanzamt melden. Wer bisher darauf gesetzt hat, dass Bitcoin und andere Kryptowährungen eine sichere Steuerlücke bleiben, könnte bald eine unangenehme Überraschung erleben.

Was passiert, wenn Kapitaleinkünfte nicht korrekt deklariert werden?

Wer Zinsen, Dividenden oder andere Kapitalerträge nicht korrekt versteuert, kann schnell ins Visier des Finanzamts geraten. Steuerhinterziehung ist in Österreich kein Kavaliersdelikt und kann empfindliche Strafen nach sich ziehen.

Welche Strafen drohen?

- Normale Abgabenhinterziehung (§33 FinStrG)

- Geldstrafe bis zu 200 Prozent des hinterzogenen Steuerbetrags

- In schweren Fällen: Freiheitsstrafe bis zu vier Jahren

- Abgabenbetrug (§39 FinStrG)

- Geldstrafen bis zu acht Millionen Euro

- Freiheitsstrafen bis zu zehn Jahren

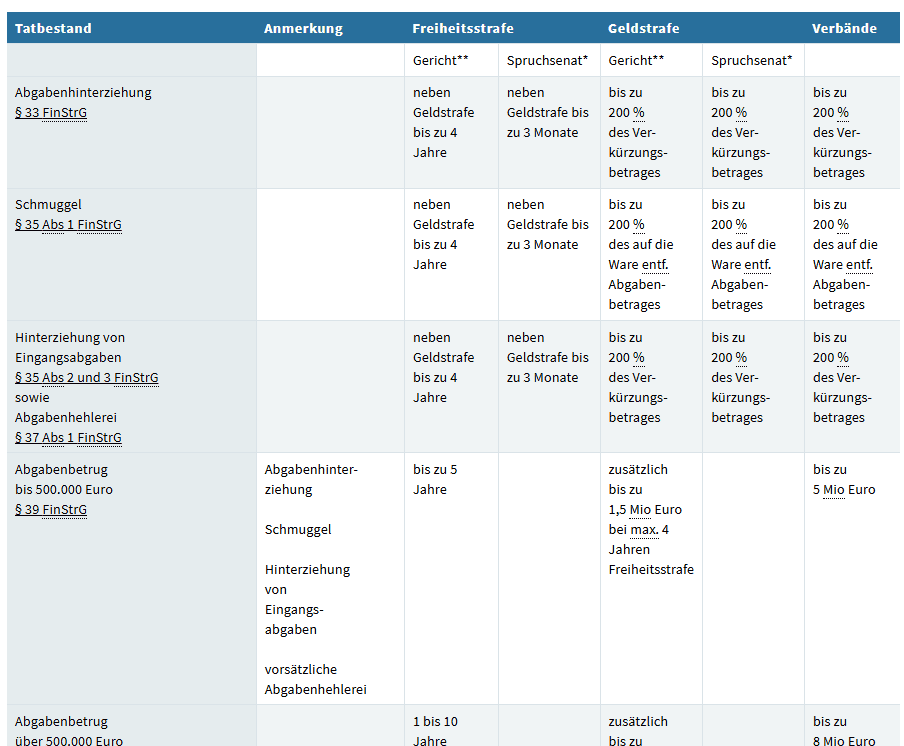

Auf der Website des BMF findet sich eine informative Tabelle zu den möglichen Strafen:

Zusätzlich zur Strafe müssen die hinterzogenen Steuern natürlich auch nachgezahlt werden, einschließlich Zinsen.

Verjährung – Ab wann ist man „sicher“?

Durch das Betrugsbekämpfungsgesetz 2010 wurde die Verjährungsfrist für hinterzogene Abgaben von 7 auf 10 Jahre verlängert. Dies gilt für Abgabenansprüche, die nach dem 31.12.2002 entstanden sind.

Ob eine Abgabe hinterzogen wurde, entscheidet das Finanzamt. Dies erfordert eine eindeutige, überprüfbare Feststellung per Bescheid.

Für die verlängerte Verjährungsfrist ist kein Finanzstrafverfahren oder Schuldausspruch notwendig. Die Abgabenbehörde muss jedoch die Hinterziehungskriterien der Straftatbestände nachweisen.

Die 10-jährige Frist gilt nur für den hinterzogenen Betrag. Nicht hinterzogene Abgaben unterliegen weiterhin den regulären Verjährungsfristen (5, 3 oder 1 Jahr). Dieses Prinzip wird als Teilrechtskraft bezeichnet.

Fazit: Das Finanzamt hat mehr Einblick, als viele denken

- In Österreich selbst sieht das Finanzamt weniger als oft vermutet. Es kennt die Bankenverbindungen, aber nicht die Kontostände oder einzelne Transaktionen.

- Bei Auslandsvermögen sieht es jedoch genau hin. Zinsen, Dividenden und Kontostände werden automatisch gemeldet.

- Kryptowährungen werden in Zukunft steuerlich transparenter, da neue Regelungen eingeführt werden.

- Wer Kapitaleinkünfte nicht korrekt versteuert, riskiert hohe Strafen – bis zu 200 Prozent Nachzahlung oder sogar Freiheitsstrafen.

- Die Verjährung beträgt zehn Jahre

- Eine Selbstanzeige kann in manchen Fällen eine Möglichkeit sein, um Strafen zu vermeiden.

Wer auf Nummer sicher gehen will, sollte seine Kapitaleinkünfte korrekt angeben oder – falls in der Vergangenheit Fehler gemacht wurden – eine Selbstanzeige in Erwägung ziehen.