28. Januar 2025

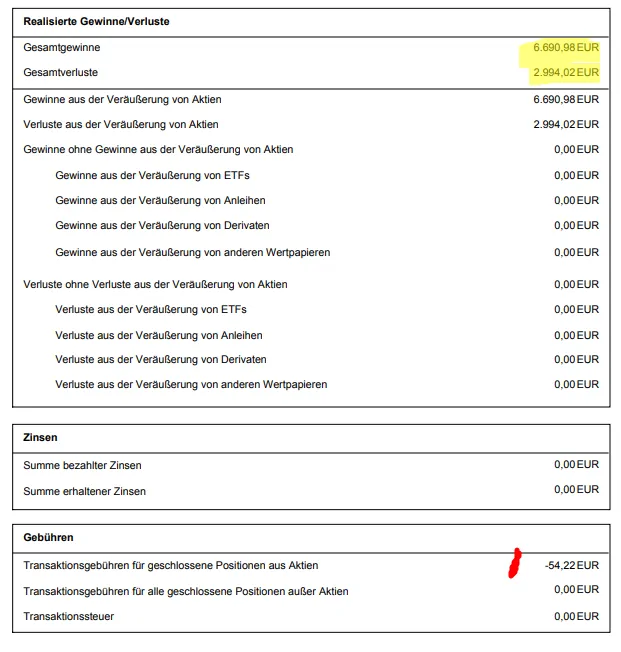

Auf realisierte Kursgewinne müssen in Österreich 27,50 % Kapitalertragsteuer bezahlt werden. Dazu werden die Kursverluste von den Kursgewinnen abgezogen. Am besten ist es, es wird dazu eine Datei in einem Tabellenkalkulationsprogramm erstellt.

So sehen dann die Einträge aus:

In der rechten Spalte findet sich bereits die richtige Kennzahl zur Angabe in der Einkommensteuererklärung. Wie das genau aussieht und handzuhaben ist, findet sich weiter unten.

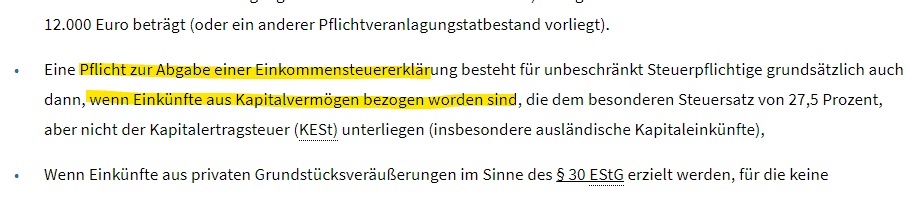

Erliegen Sie nicht dem Irrtum, dass Sie in Österreich keine Einkommensteuererklärung machen müssen für die ausländischen Dividendenerträge, wo doch im Ausland bereits Quellensteuer abgezogen wurde. Die Dividendenerträge sind natürlich auch in Österreich zu versteuern. Wenn im Ausland bereits Quellensteuer verrechnet wurde, so kann in Österreich im Rahmen der Einkommensteuererklärung die ausländische Quellensteuer angerechnet werden. Die Finanz hat festgelegt, dass der Anrechnungsbetrag 15% der Kapitalerträge nicht übersteigen darf.

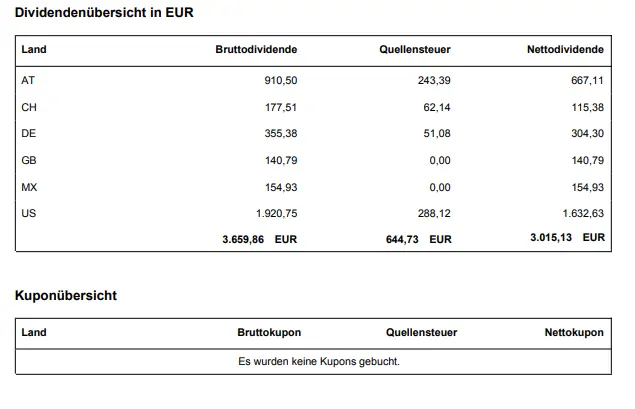

Aus dem oben angeführten Screenshot ist schön ersichtlich, dass das Institut, in diesem Fall Degiro, bereits Quellensteuer abführte. Nach Österreich, in die Schweiz, nach Deutschland und in die USA.

Gehen wir es Zeile für Zeile durch. Die erste Zeile sind die Ausschüttungen von Dividenden aus österreichischen Unternehmen wie z. B. die voestalpine oder die Österreichische Post AG. Dies ist auch sogleich ein gutes Beispiel, dass das was der Broker macht, vom Kunden ausgebügelt gehört. Die bezahlte Quellensteuer der Bruttodividende müsste doch 27,50 % sein, doch ist sie nicht. Bei beiden Ausschüttungen ist sie in unserem Praxisbeispiel einmal 26,57 % und einmal 27,06 %. Hier sind wir dem österreichischen Staat noch etwas schuldig.

In den nächstfolgenden Zeilen der Tabelle finden sich Dividendenausschüttungen aus aller Herren Länder bei denen zum Teil bereits Quellensteuer bezahlt wurde. Wie weiter oben bereits erläutert müssen 27,50 % an Steuer an den österreichischen Fiskus abgeführt werden, ist jedoch bereits Quellensteuer abgeführt worden, so können bis zu 15 % angerechnet werden. Zu verbesserten Veranschaulichung wurden dazu neben der Bruttodividende und der bezahlten Quellensteuer noch weitere Spalten hinzugefügt in denen gezeigt wird, wie hoch die bezahlte Quellensteuer bereits war und wie viel noch zu versteuern ist in Österreich. In der Schweiz und in Deutschland wurden weit über 15 % an Quellensteuer bereits abgeführt (Schweiz 35 %, Deutschland 23,34 %), doch angerechnet werden eben nur die 15 % und 12,50 % müssen so noch in Österreich abgeführt werden. Bei den Dividendenerträgen aus Großbritannien und Maxiko wurde gar keine Quellensteuer abgeführt und so sind volle 27,50 % in Österreich abzuführen. In den USA waren es genau 15 % und so sind die restlichen 12,50 % hier in Österreich an Steuer fällig.

Für die ganz aufmerksamen Leser, die bemerkt haben, dass in der Aufstellung von DEGIRO noch 355,38 Euro angegeben sind, während im Spreadsheet darunter lediglich 218,88 Euro an Bruttodividende aus Deutschland ausgewiesen werden: Die Bruttodividende wurde reduziert, da ein Teil der erhaltenen Dividende aus einer Einlagenrückzahlung stammt und nicht aus dem Gewinn ausgeschüttet wurde. Diese Einlagenrückzahlung senkt die Anschaffungskosten und wird erst beim Verkauf des Wertpapiers steuerlich relevant. Aus diesem Grund wird für die Kennzahl 863 die reduzierte Bruttodividende berücksichtigt.

Um Ihre Kapitalerträge korrekt zu versteuern benötigen Sie das zusätzliche Formular E1kV zur Einkommensteuererklärung. Um zu diesem zu gelangen, gehen Sie bitte wie folgt vor:

Um Ihre Kapitalerträge korrekt zu versteuern benötigen Sie das zusätzliche Formular E1kV zur Einkommensteuererklärung. Um zu diesem zu gelangen, gehen Sie bitte wie folgt vor:

Wechsel zur Einkommensteuererklärung

Sie müssen noch keine Einkommensteuererklärung durchführen, sondern machen Jahr für Jahr die Arbeitnehmerveranlagung? Damit ist nun Schluss und Sie müssen in die Einkommensteuererklärung wechseln. Das ist keine große Hexerei und gleichzeitig auch kein Damoklesschwert. Die Einkommensteuererklärung hat einzig mehr Möglichkeiten als die Arbeitnehmerveranlagung, daher ist dies notwendig. Um einen Erklärungswechsel durchzuführen steigen Sie auf FinanzOnline ein, klicken danach im Menü auf “Eingaben > Anträge > Erklärungswechsel” und wählen dort den “Wechsel zur Einkommensteuererklärung” aus. In diesem Beitrag wird der Erklärungswechsel im Detail erklärt.

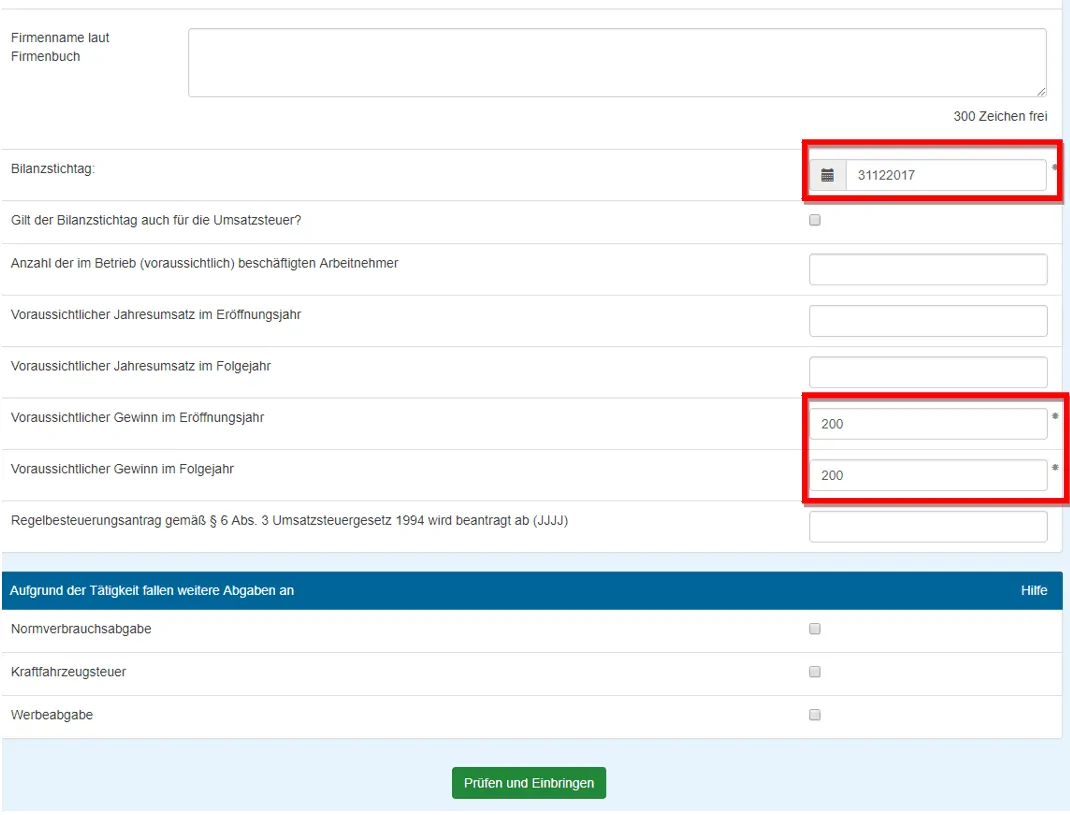

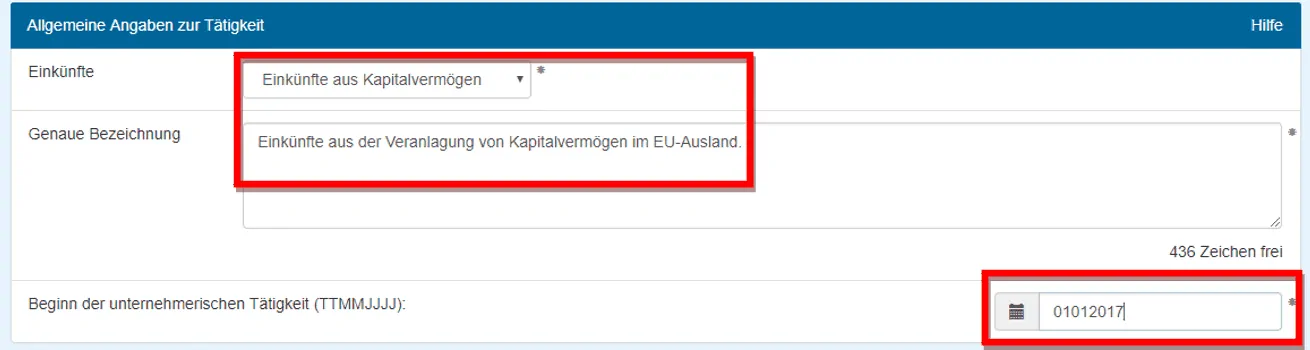

Zu Beginn des Erklärungswechsels muss geklärt werden, woher die Einkünfte stammen. Dazu verwenden Sie das Dropdown und wählen “Einkünfte aus Kapitalvermögen”. Im Erklärungsfeld darunter bei “Genaue Bezeichnung” erklären Sie, woher die Einkünfte stammen werden. Je genauer, desto besser. Das freut das Finanzamt, wenn hier genaue Angaben getätigt werden und es gibt keine Rückfragen – in unserem Fall könnte das z. B. irgendwas mit „Kursgewinne bzw. -verluste und Kupon-/Dividendenerträge aus Veranlagungen in einem ausländischen Wertpapierdepot“ sein. Nach den ersten Eingaben folgt die Angabe, ab welchem Datum die “unternehmerische Tätigkeit” beginnt. In unserem Falle gar nicht, aber wir verwenden das Feld um anzugeben, ab wann das Auslandsdepot bzw. die dortige Veranlagung gestartet wurde. Hier z. B. der 1.1.2018.

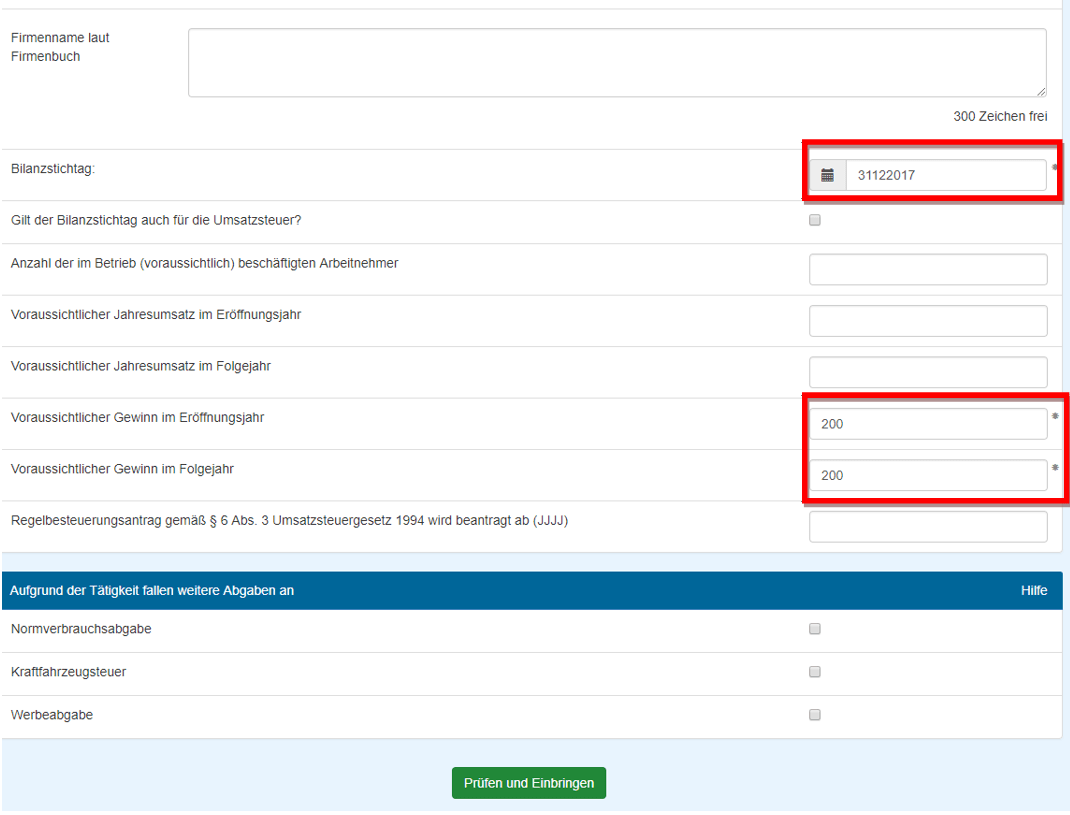

Bei den weiteren Angaben geht es weiter zur verpflichtenden Eingabe des Bilanzstichtages. Dieser wird vermutlich bei allen der 31.12. des Jahres sein und die letzten beiden Angaben beziehen sich auf die voraussichtlichen Brutto-Zinseinkünfte, welche in den Feldern “Voraussichtlicher Gewinn im Eröffnungsjahr” bzw. “Voraussichtlicher Gewinn im Folgejahr” eingetragen wird. Wenn die Zinseinkünfte und die daraus resultierende Steuerzahlung einen höheren Betrag ausmachen würde, so ist es auch möglich, dass das Finanzamt eine Vorauszahlung der Einkommensteuer vorschreibt. Dies würde dann mit einer quartalsmäßigen Zahlung abgegolten werden.

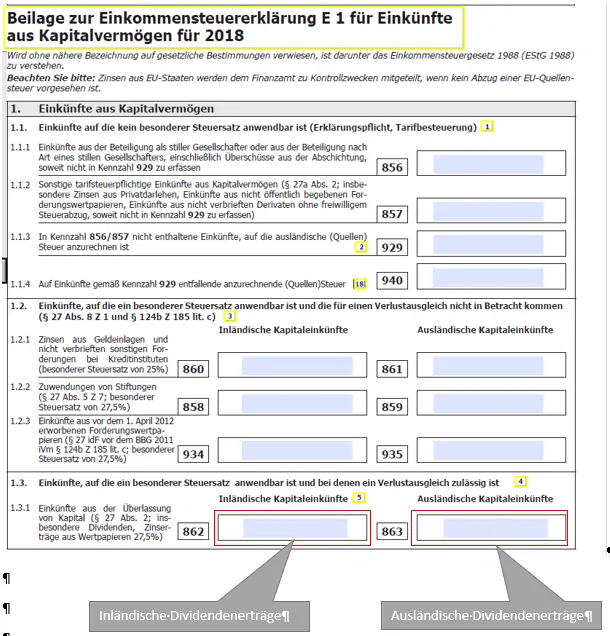

Kursgewinne, Dividendenerträge, Ausschüttungen und ausschüttungsgleiche Erträge in E1kv versteuern

Um die Zinserträge ordnungsgemäß zu versteuern, wählen Sie in FinanzOnline das Formular E1kv aus (E1kv Beilage zur Einkommenssteuererklärung E1 für Einkünfte aus Kapitalvermögen).

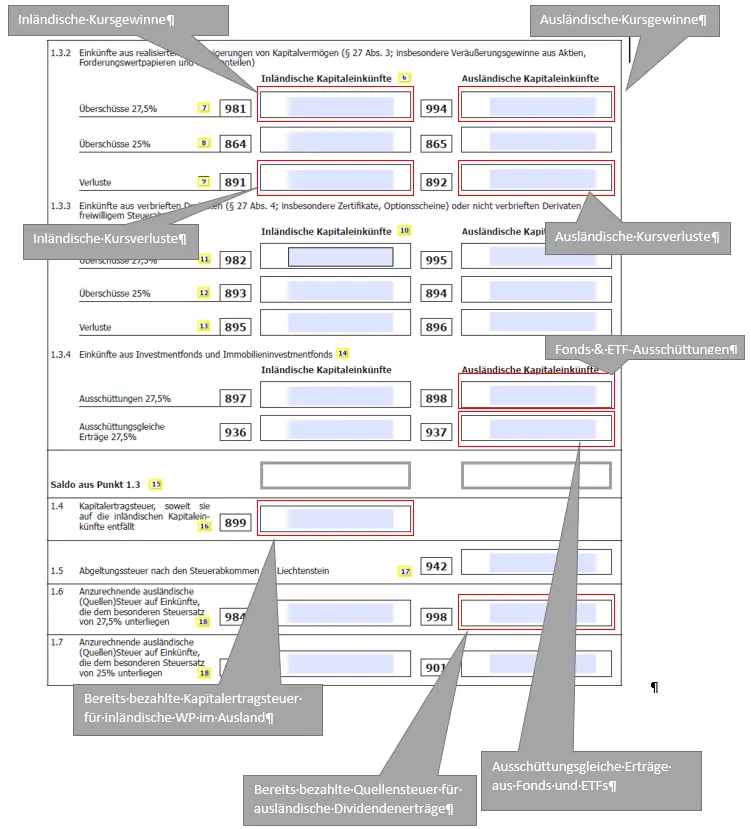

Folgende Kennziffern könnten für Sie wichtig sein:

| Kennziffer | Einzutragen sind |

| 862 | Inländische Dividendenerträge |

| 863 | Ausländische Dividendenerträge |

| 981 | Inländische Kursgewinne |

| 994 | Ausländische Kursgewinne |

| 891 | Inländische Kursverluste |

| 892 | Ausländische Kursverluste |

| 898 | Ausschüttungen (Ausland) |

| 937 | Ausschüttungsgleiche Erträge (Ausland) |

| 899 | Bereits bezahlte Kapitalertragsteuer für inländische Wertpapiere im Ausland |

| 998 | Bereits bezahlte Quellensteuer für ausländische Dividendenerträge |

Wie es mit ausländischen Sparzinsen aussieht, wo diese einzutragen sind, erfahren Sie in diesem Beitrag auf der Schwesternseite Sparzinsen.at.

Hallo Andreas, meine Frage. Ich habe ein ausländisches Depot (Scalable) und ein inländisches (Flatex) Jetzt ist es so, dass ich im Scalable im vergangenen Jahr Verluste gemacht habe und im Flatex eine Thesaurierung eines ETFs und die KEST wurde automatisch abgeführt.

Gibt es eine Möglichkeit diese KEST im Zuge der Einkommenssteuererklärung zurückzuholen (über Verlustausgleich?

Vielen Dank für Deine Expertise.

LG. Christoph

Hallo Christoph,

ja, die gibt es, wie du schon richtig tippst, das geht über den Verlustausgleich. Hier auf dieser Seite gibt es die weiteren Infos bzw. auch ein Video: https://www.broker-test.at/steuern/verlustausgleich/

Grüße,

Andreas

Vielen Dank!

Hallo Andreas, wenn ich bei 994 einen Gewinn eintrage und eine Vorberechnung mache wird der Gewinn mit 50% besteuert und nicht mit 27,5%. Warum?

Vielen Dank

Sebastian

Hallo Sebastian,

ich vermute du willst deine Kapitalerträge nach Tarif besteuern, also in die Regelbesteuerung optieren, anstatt die besonderen Steuersätze zu nutzen. Deaktiviere ganz einfach dein Hakerl an der falschen Stelle und alles ist so, wie du es willst.

Gruß,

Andreas

Servus Andreas,

ich habe dank Deiner kräftigen Unterstützung nunmehr den „Umstieg“ erfolgreich abgeschlossen. 2 Tage nach Meldung die Antwort der Finanz (Wien), alle Daten von vorher (Lohnsteuerpflichtigkeit etc.) vorhanden, Steuernummer ident, E1kv ausgefüllt, in 10 Min. fertig, Vorausberechnung durchgeführt, Steuer stimmt mit meiner Prognose überein, und abgeschickt.

Du leistest hier wirklich tolle Arbeit! DANKE!

Christoph

Guten Morgen Christoph,

wow, gleich 2 Tage später umgestellt, das ist super & rasch. Freut mich, wenn alles zur Zufriedenheit klappte!

Warum werden bei Dividenden in die Kennziffer 863 die Brutto Dividenden eingetragen? Das ist ja nicht was man wirklich effektiv Netto auf das Konto bekommen hat. Meiner Meinung nach müssen die Netto-Dividenden eingetragen werden und die anzurechnende Quellensteuer von 15% wird aber trotzdem von der Brutto-Dividende berechnet, so wie diese auch wirklich geschieht im Ausland wenn man diese im Ausland abführt. Wäre super hier konkret zu wissen was richtig ist.

Hallo Darko,

ich kann dir leider nicht folgen bei deinen Gedanken bzw. woher deine Meinung kommt.

Paar Hinweise:

Der besondere Steuersatz ist immer 27,5 % bei den Dividenden.

Der anrechenbare Quellensteuersatz ist je nach Land unterschiedlich, kann 15 % sein, aber auch mehr oder weniger.

Der besondere Steuersatz wird stets von der Bruttodividende abgezogen, die anrechenbare Quellensteuer wird extra angeführt in einem eigenen Feld.

Gruß,

Andreas

Hallo Andreas! Kämpfe noch immer mit meiner Steuererklärung 2022. Ich habe am 29.12.2022 zwei ETFs(ZKB Gold ETF,ZKB Silver ETF) mit Gewinn verkauft.Der Verkauf ist Am Kto-Auszug per 31.12.2022 vermerkt- allerdings mit Valutadatum 03.01.2023 gutgeschrieben.Ist der Gewinn jetzt im Steuerjahr 2022 oder erst 2023 zu veranlagen? Vielleicht hast du nen Tip für mich. Danke