9. November 2024

Beachte: Veranlagungen in Finanzinstrumenten sind mit Risiken verbunden und können neben den Erträgen auch zum Verlust des eingesetzten Kapitals führen.

9. November 2024

Sie sehen gerade einen Platzhalterinhalt von Mailchimp. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen

Hallo Andreas! Vielen Dank für deinen informativen Beitrag bzw. auch die Videos dazu. Ich hätte noch einen konkreten Fall und ich verstehe das immer am besten mit einem Beispiel. Wenn man zwei, steuereinfache Inlands-Depots hat, und in ersten einen Gewinn und im anderen in Summe Verlust (in diesem Fall Flatex), so habe kann ich mir wie von dir beschrieben noch Kest zurückholen. Über den Verlustverrechnugstopf kann ich mir die „negative“ Kest mit Betrag + 0,275 ausrechnen, was z.B. 300 € ergibt. Nun nehme ich die Abrechnung des anderen Depots her wo ich z.B. 1000 € abgeführte Kest bezahlt wurde. Hier… Weiterlesen »

Hallo Martin,

kannst du dein Beispiel bitte nochmals (anders) strukturieren. Ich habe hier keinen Durchblick was du meinst aktuell.

Gruß,

Andreas

Hallo Andreas!

Okay über Depot 1 (steuereinfach) wurden auf Grund von Gewinnen 1000 € Kest. bezahlt. Im Depot 2 (Flatex) wurde aber ein Verlust gemacht z.B. – 1000 € –> 275 € negative Kest.

Welchen Betrag muss ich nun bei E1kv bei 899 eingeben?

Vielen Dank im Voraus für die Hilfe!

In diesem Sinne frohe Weihnachten und besinnliche und erholsame Feiertage :-)!

LG

Martin

Hallo Martin,

okay, gecheckt. Ich würde es mit -275 € probieren. Try & error – einfach über die Vorberechnung schauen, ob das so korrekt übernommen wird und das Resultat drückt.

Edit: Also du musst natürlich auch noch die anderen Einkünften davor eingeben aus dem Depot 1 in den entsprechenden Feldern, sonst weiß das FA nicht, dass du bereits KESt bezahlt hast bzw. abgeführt wurde. Du siehst in den Erläuterungen der E1kv genaueres. Alternativ beim Finanzamt anrufen, die helfen dir beim konkreten Ausfüllen.

Gruß,

Andreas

Danke! Werde mich dann nochmal bei Lohnsteuerausgleich genauer mit dem Formular beschäftigen und sonst wirklich beim Finanzamt anrufen.

LG Martin

Hi Andreas, danke für Deinen tollen Content. Hast Du eine Ahnung ob in Österreich Open-End Knock-Out Zertifikate welche die Knock Out-Schwelle erreichen im Verlustverrechnugstopf gegengerechnet werden. Hier gibt es ja auch 2 Varianten. 1.) KO-Zertifikate ohne Stop-Loss und 2.) KO-Zertifikate mit Stop-Loss. Würde mich für beide interessieren. In Deutschland gab es, oder gibt es da offensichtlich Probleme. Ich hoffe Du kannst mir weiterhelfen. LG Christian

Hallo Christian,

nein, dazu habe ich keine Ahnung und auch noch nie ausprobiert. Es wird schon funktionieren, wenn die Verluste realisiert sind – wenn diese nicht realisiert sind und mit einem Buchwert versehen sind, dann wirds nicht funktionieren.

Gruß,

Andreas

Hallo Andreas, ich finde deine Ausführungen sehr informativ und hilfreich. Wir haben ein Gemeinschaftsdepot, bei dem man den kest verlustausgleich manuell über die Einkommenssteuerklätung E1kv machen muss, Meine Frage dazu, können die Partner jeweils nur die Hälfte geltend machen oder einer den gesamten Betrag? Die 2.Frage betrifft den Zeitpunkt, ich kann die Kestbescheinuigung von flatex natürlich erst Anfang 2022 beilegen, dh ich kann den Verlustausgleich für 2021 erst im Jänner beantragen? Wichtig ist ja nur, dass die bezahlte Kest und der realisierte Verlust im gleichen Jahr erfolgten,oder.? automatisch gemacht wird, Falls du diese Fragestellung schon in einem Video erläuterst, freue… Weiterlesen »

Hallo Chris,

wie die Partner dies untereinander aufteilen ist nach den Besitzverhältnissen zu regeln. Ein 0:100 % wäre mir suspekt, warum dann ein Gemeinschaftsdepot? Ich weiß aber nicht, ob das Finanzamt dies so ähnlich sieht.

Bzgl. der 2. Frage: Ja, genau. Du machst deine Einkommensteuererklärung für das Jahr 2021 erst im Jahr 2022. Die KESt-Bescheinigung von Flatex wird später kommen, rechne mit März oder April.

Gruß,

Andreas

Hallo Andreas,

Jetzt bin ich’s noch einmal. Um diesen Verlustausgleich automatisch bei flatex nützen zu können, hätte ich überlegt, zusätzlich ein Einzeldepot bei flatex zu beantragen. Trifft dann die Klausel mit mehreren Depots – ein Einzel und gemeinschaftsdepot bei flatex- zu oder gilt das nur, wenn man mehrere Einzeldepots bei verschiedenen Brokern besitzt?

Chris

Ein Gemeinschaftsdepot bleibt ein Gemeinschaftsdepot. Einzeldepot bleibt ein Einzeldepot. Du kannst hier nichts mischen bzw. wüsste dann Flatex natürlich wieder nicht, wie die Besitzverhältnisse sind. Also nein, ändert nichts daran.

Hallo Andreas, zunächst darf ich mich für deinen gelungenen Beitrag bedanken. Zum Thema Crossing: Die Linzer Wirtschaftskanzlei SCWP hat vor kurzem auf ihrem Newsblog und auf YouTube das Thema Crossing und Marktmanipulation behandelt. Der Anwalt meinte, dass Crossing-Geschäfte nur problematisch sind, wenn die Order noch nicht ganz abgeschlossen ist und ich eine gleiche Order reinstelle, weil hier die Gefahr besteht, dass sich die vermögensrechtliche Position nicht ändert. Wenn die Order vollständig abgeschlossen ist und ich daraufhin die nächste Order reinstelle, dürfte das keine Probleme bereiten (vor allem nicht bei liquiden Märkten). So wie ich das verstanden habe könnte man zB… Weiterlesen »

Ja ist die Antwort 😉

Einfach alles unternehmen, dass man nicht Verkäufer und Käufer gleichzeitig ist und dass dies auch nicht möglich ist. Eigentlich ist es ganz einfach, wenn man es nicht darauf anlegt.

ok, perfekt! anscheinend werden derartige trades von brokern mittlerweile auch automatisch blockiert (die info hab ich zumindest vorhin bei der hotline von flatex bekommen).

Ich habe es noch nie probiert, weil ich keine FMA Vorladung möchte 😉 Passieren dürfte aber immer wieder etwas, sonst gäbs nicht regelmäßig die Geldbußen Veröffentlichung auf der Website der FMA:

https://www.fma.gv.at/category/news/?cat=46&filter-dropdown-year=&filter-dropdown-order=date_desc

Hallo Andreas, ich plane, einige Aktien vom Easybank-Depot aufs Flatex-Depot umzuschichten. Dabei möchte ich diese zuerst verkaufen und dann sofort in selber Anzahl wieder bei Flatex kaufen, um so die Übertragungskosten zu vermeiden. Gelten diese Transaktionen auch als Crossings bzw. welchen Zeitraum muss ich einhalten, damit ich keine Probleme bekomme?

Danke und lg, Stefan

Hallo Stefan,

ja natürlich würdest du auch hier probieren die Kurse zu manipulieren. 1 Person setzt gegenläufige Orders.

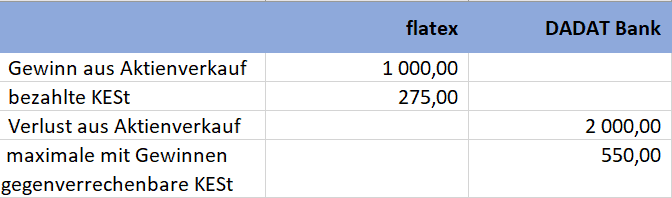

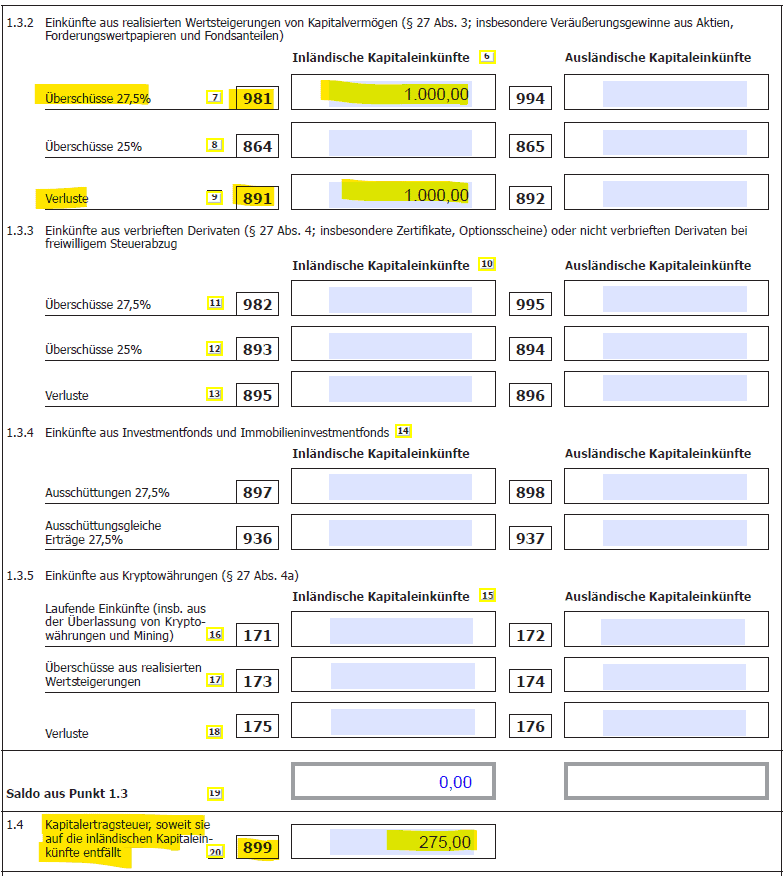

Hallo Andreas, danke für deine Beiträge, du bist eine Bereicherung für die österreichische Retail-Kunden. Ich hätte eine Frage zur konkreten Durchführung des depotübergreifenden Verlustausgleichs. Ich habe 2 Depots. Bei Flatex habe ich im Kalenderjahr 2021 einen Nettogewinn von 1000€ gemacht (2000€ Gewinn, 1000€ Verlust; Netto: +1000€) und bei Interactive Brokers habe ich 1000€ Verlust (1000€ Gewinn, 2000€ Verlust; Netto -1000€). Flatex hat mir ja direkt die 27,5% der 1000€ als KESt einbehalten, allerdings habe ich ja depotübergreifend keinen Gewinn erzielt. Wie und welche Felder muss ich in der E1kv ausfüllen, um mir die zu viel gezahlte Steuer zurückzuholen? Danke vielmals… Weiterlesen »

Für das Auslandsdepots musst du alles ausfüllen was dich betrifft in der E1kv – das kann alles mögliche sein und wirst du ja bisher auch schon öfters gemacht haben.

Für das was bei Flatex angefallen ist, ist die Kennzahl 899 dein Punkt „Kapitalertragsteuer, soweit sie auf die inländischen Kapitaleinkünfte entfällt. Aufzupassen ist hier, wie es die Erklärung dir auch sagt, dass nur der Teil der Kapitalerträge ausgefüllt werden darf, die tatsächlich auch für den Verlustausgleich berücksichtigt werden darf.

Danke schonmal. Die Eintragung des Auslandsdepots ist mir klar. In meinem fiktiven Beispiel wären dann 275€ in Punkt 899 einzutragen, oder? Sind zudem die Flatex Gewinne/Verluste in Punkt 1.3 einzutragen? (wahrscheinlich nicht, sonst würden die Flatex Gewinne doppelt besteuert, oder?)

Genau ist die Antwort auf deine Fragen 👌

So sehe ich es als Laie und ich glaube das zeigt sich auch in den Erklärungen zur E1kv.

Ok. Und wie wäre es im umgekehrten Fall, dass ein Nettoverlust bei Flatex wäre und eine Nettogewinn bei IB. Gehört dann in 899 ein negativer Wert (also die fiktive KESt auf den Flatex-Nettoverlust) rein?

Noch nie gemacht, vermute ich aber ganz stark. Sehe auch keine andere Möglichkeit.

Ok, ich werde es bei der nächster E1kv mal probieren, ob man dort grundsätzlich einen negativen Wert eintragen könnte. Danke dir vielmals für deine Antworten!

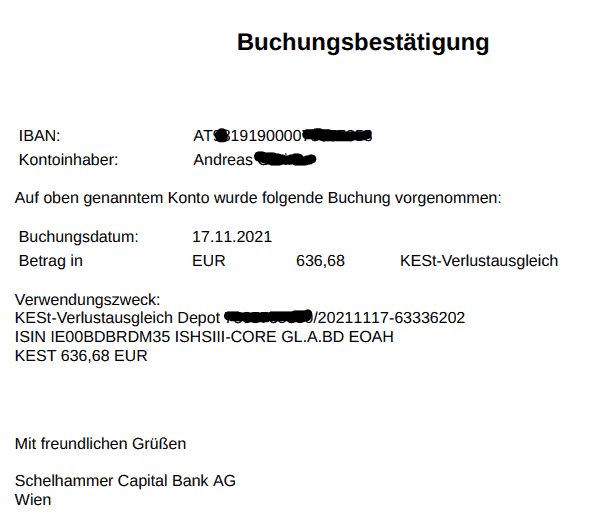

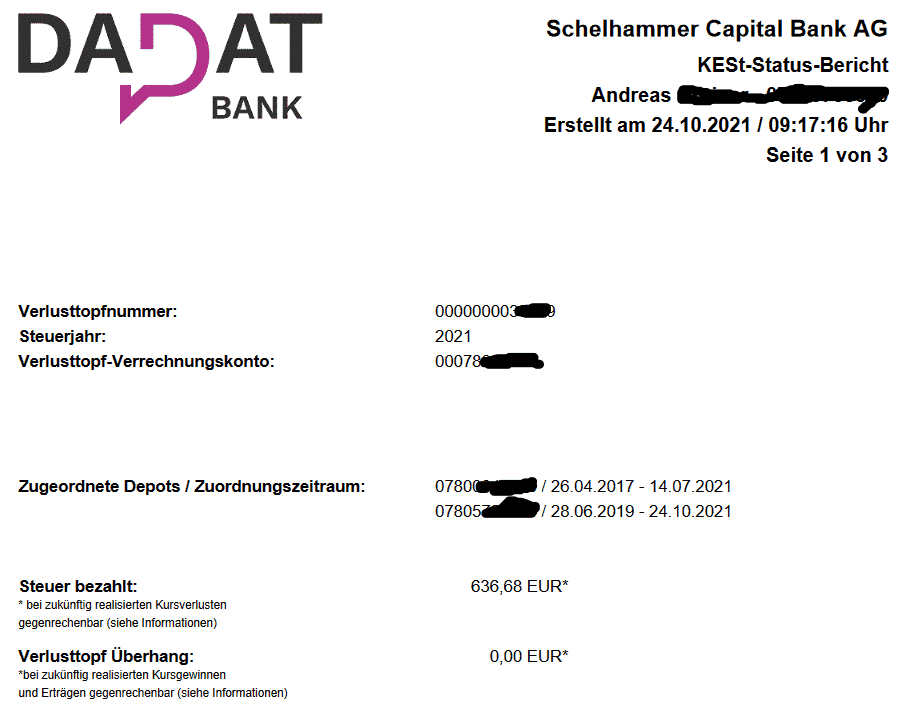

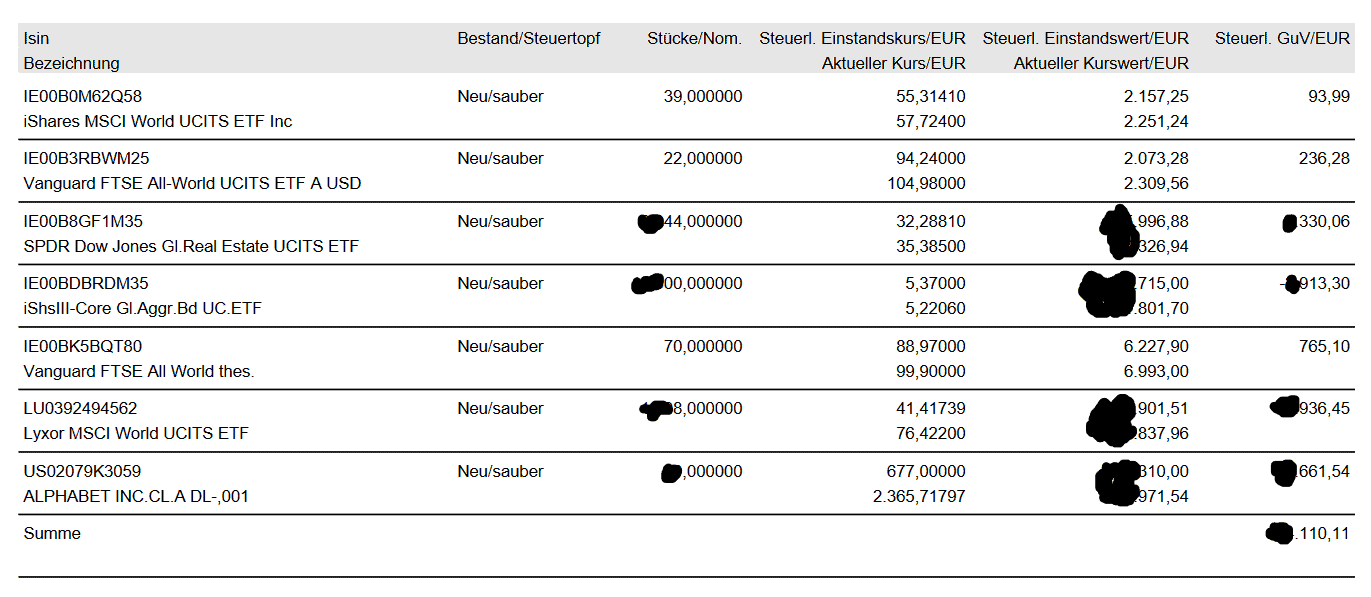

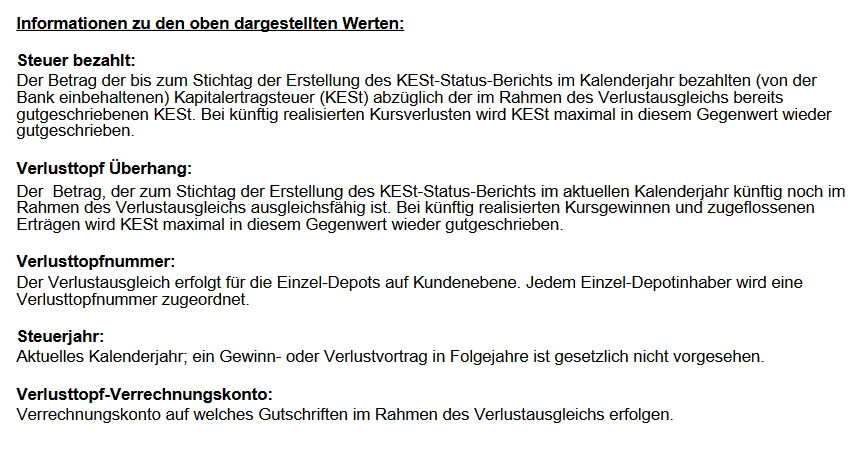

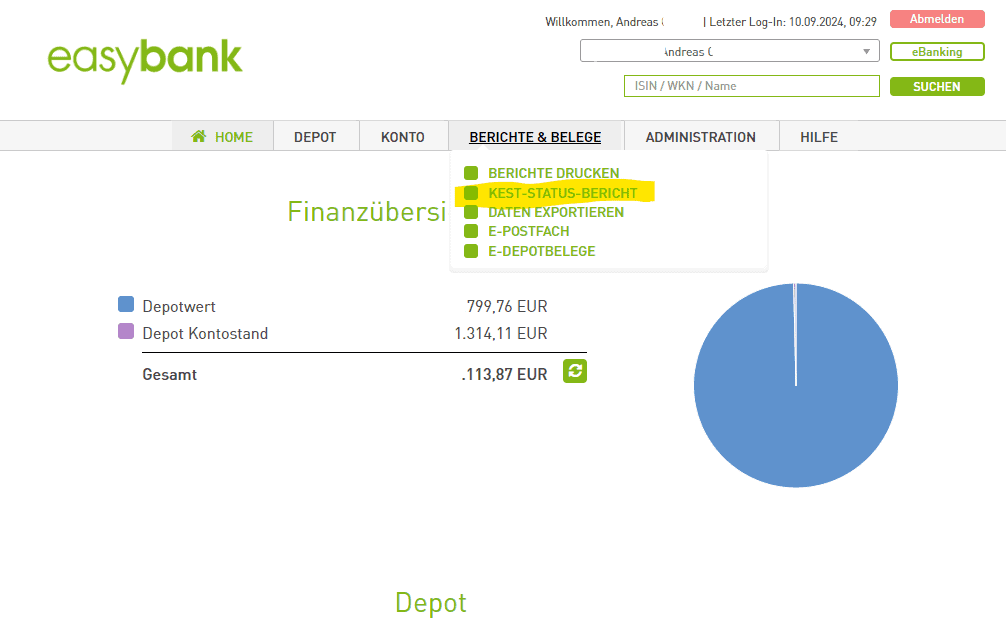

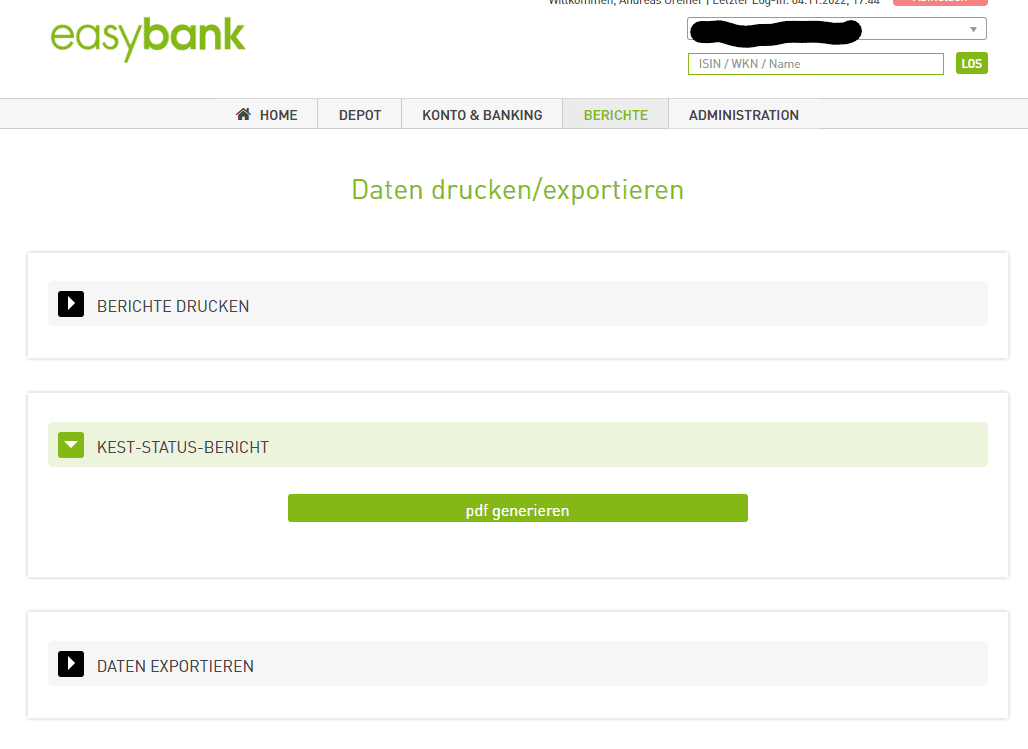

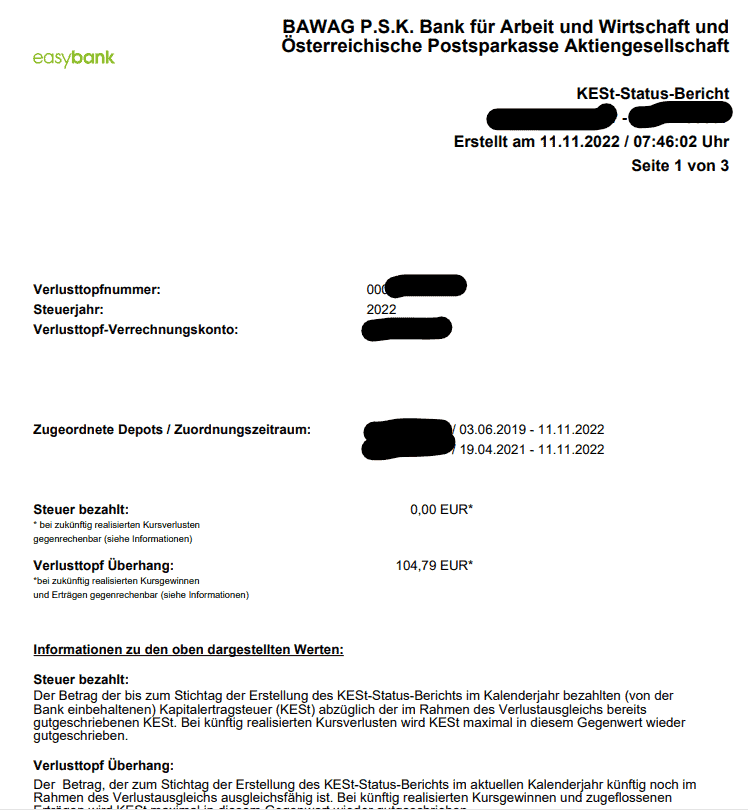

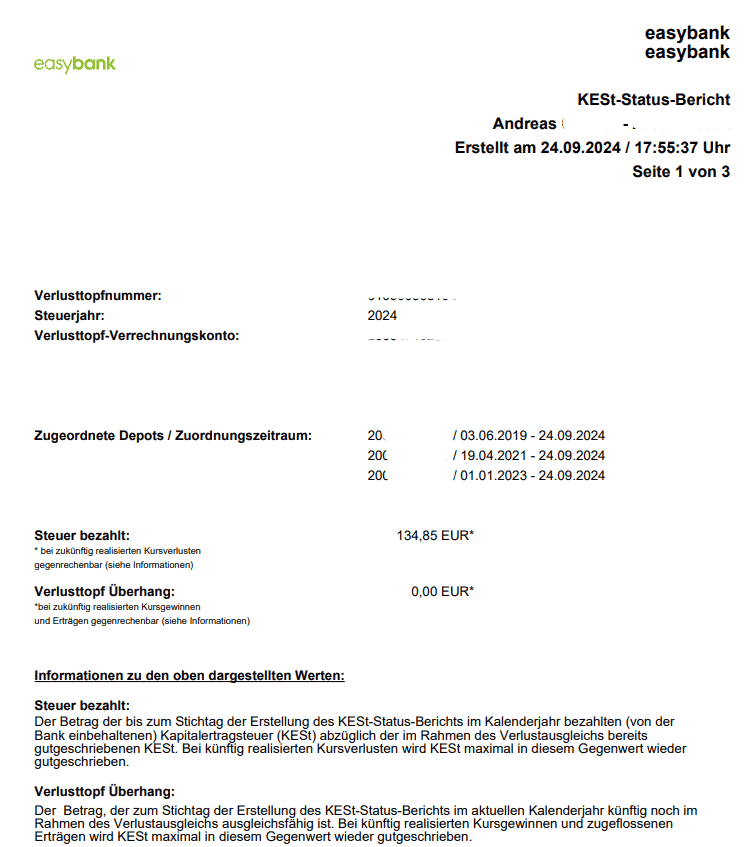

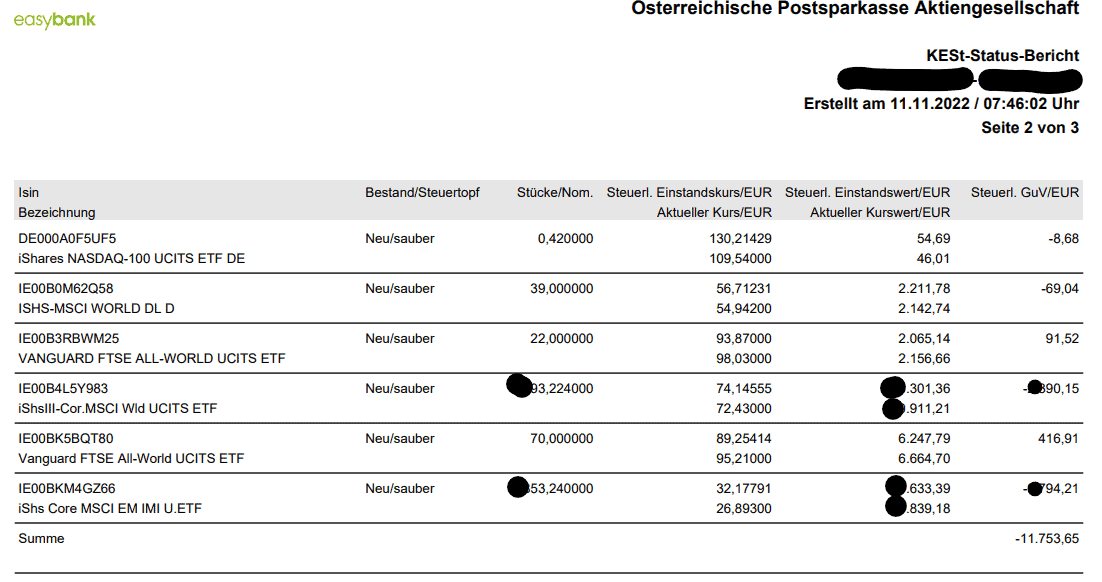

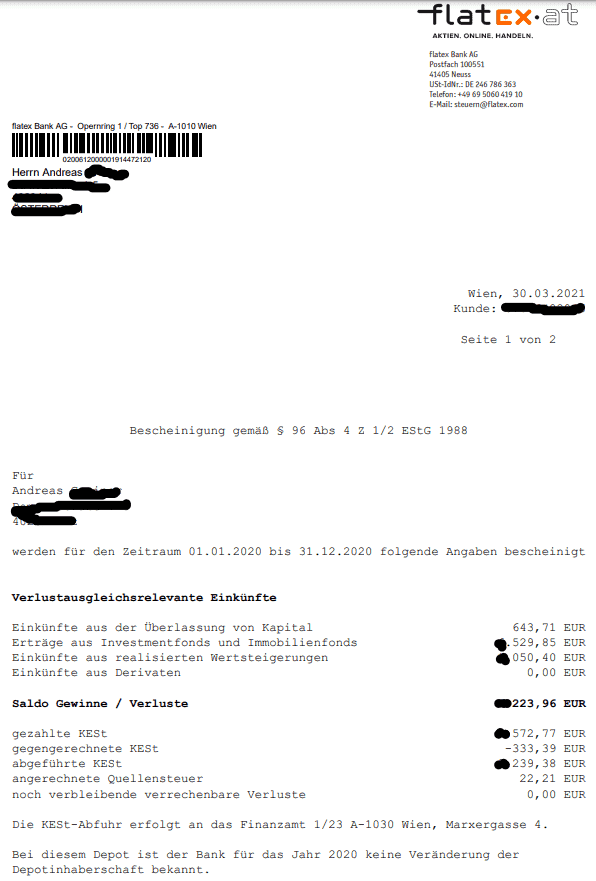

Hallo Andreas! Vielen Dank für den Beitrag rund um’s Thema Steuern in Österreich. Folgende Konstellation: Steuereinfacher Broker in Österreich. Im Jui 2021 wurde ein ausschüttenter ETF gekauft. Im September eine Ausschüttung bekommen bei der sofort die KESt abgezogen wurde. Passt alles. Im November 2021 (leider) einen thesaurierenden ETF gekauft. Kurz nach dem Kauf, ebenfalls im November 2021, wurde das Cashkonto mit der KESt belastet und der Einstandspreis künstlich erhöht, damit es in weiterer Folge zu keiner Doppelbesteuerung kommt. Wie auf dem Foto oben im Beitrag ersichtlich – – steht bei der Vermögenszuwachssteuer nun ein negativer Betrag. Zeigt dieser Betrag lediglich… Weiterlesen »

Servus Oli,

die im verlinkten Bild angezeigte Vermögenszuwachssteuer ist immer nur für das AKTUELLE Kalenderjahr. Am 32.12.2021 ist es dann für dich zu spät zum Realisieren etwaiger Kursverluste mit realisierten Kursgewinnen gegenzurechnen. Also ja, du könntest in deinem Fall das heuer noch machen, wenn du das Steueroptimierungsrädchen drehen möchtest.

Lieben Gruß,

Andreas

Hallo Andreas! Vorab ein Kompliment für deine tollen Beiträge, ein echter Mehrwert! Zum Verlustausgleich bei einem Einzel Depot bei Flatex habe ich eine Frage an dich. Ich habe eine angeführte Vermögenszuwachssteuer von Hausnunner -10000€. Wenn ich nun Aktien mit einem Verlust vom 36.363€ verkaufe, dann bekomme ich in meinem Verlustverrechnungstopf bei Flatex 10000€ gutgeschrieben- korrekt? Sagen wir ich verkaufe dann bis Jahresende keinerlei Aktien,… mehr. Diesen Verlustverrechnungstopf kann ich nicht ins kommende Jahr mitnehmen und somit nicht mit Gewinnen im nächsten Jahr ausgleichen. Nun stellt sich mir die Frage was passiert mit dem Verlustverrechnungstopf am Jahresende? Wird mir bei Flatex… Weiterlesen »

Servus Mats,

die steuereinfachen Broker rechnen dir diese KESt bei jeder Abrechnung eines Verlusts gut auf dieser Abrechnung. Also instant mit der Realisierung des Verlusts.

Gruß,

Andreas

Hallo Andreas!

Danke für deine Antwort.

Aber nur mittels plus im Verlustverrechnungstopfs, sehe ich das richtig?

Was aber wenn ich bis Jahresende keine Aktiengewinne mehr einfahre, dann wird in Österreich der Verlusttopf ja nicht ins kommende Jahr übertragen (wie in Dt.). Erfolgt dann eine Gutschrift auf mein Konto durch eine Rückerstattung der zu viel bezahlten KEST oder verfällt das „Guthaben“ aus dem Verlusttopf?

Leider findet man da keinerlei präzise und praxisorientierte Infos.

Vielen Dank und glg,

Mats

Es steht alles hier im Beitrag und ich weiß nicht, wo der Knopf bei dir ist 🧐 du verkomplizierst hier etwas.

Es gilt fürs Kalenderjahr

Realisierte Verluste werden realisierten Gewinnen, Dividenden, etc. abgerechnet, instant.

Wie der Topf dotiert ist, zeigt dir der Broker in einem Bericht.

Abgerechnet wird auf jeder Abrechnung.

Probiere es einfach aus und siehe es dir in der Praxis an.

Hi Andreas!

Der Knopf ist in der Frage ob ein Verlusttopfbetrag am Jahresende (z.b.€ 5000) als Cash auf mein Konto retourniert wird (weil zu viel bezahlt).

Versuchen wäre mein Plan b.

Dennoch Danke und weiter so!

glg

Nein, da passiert nichts. Wie gesagt und im Beispiel auch gezeigt, passiert die Berücksichtigung mit der Realisierung der Verluste, dort auf der Abrechnung.

Hallo Andreas, ich habe gehört, dass auch Verluste durch CFDs mit Aktiengewinnen gegengerechnet werden können. Können diese Verluste ebenfalls in E1kv erfasst werden?

Danke und liebe Grüße

Andreas

Servus Andreas,

ja CFD Gewinne und Verluste werden auch in der E1kv erfasst. Die Information, dass CFDs und Aktien miteinander vermischt werden können, das ist aber ein Topfen. Da hast du eine falsche Quelle konsultiert.

Gruß,

Andreas

Danke für die schnelle Antwort! Das bedeutet, ich kann meine Verluste mit CFDs nirgendwo anrechnen, da ich mit dieser Assetklasse keine Gewinne eingefahren habe? LG Andreas

Du kannst alles gegenrechnen was ebenso unter § 27a Abs. 2 fällt:

https://www.jusline.at/gesetz/estg/paragraf/27a

Vielen Dank für die tollen Erklärungen. Ich habe eine Frage, ich arbeite im Ausland und habe auch ein Wertschriftendepot dort. Ebenfalls eines im Inland (Gemeinschaftsdepot). Beim Gemeinschaftsdepot habe ich bei Gewinnen immer die KEST gezahlt, bei Verlusten müsste ich dieses in der Einkommenssteuererklärung realisieren/gegenrechnen. Beim ausländischen Depot wird ja keine KEST oder Verlust abgegeben. Unterm Strich habe ich insgesamt einen Gewinn von ca. 300 Euro auf allen Depots. Bereits bezahlte KEST waren ca. 400 Euro. Aktuell nutze ich die Arbeitnehmerveranlagung. Es ist mir jetzt eigentlich zu mühsam, um auf die Einkommenssteuererklärung zu wechseln. Muss ich das aber machen (mir ist… Weiterlesen »

Servus Philip,

dein Beitrag hat leichte Ablenkungsmanöver drinnen. Was willst du mit dem Hinweis anstellen, dass du im Ausland arbeitest? Bist du dort dann auch steuerlich ansässig oder bist du eh in Österreich steuerlich ansässig?

Hast du ein Depot im Ausland (und bist in AT steuerlich ansässig), so musst du eine Einkommensteuererklärung machen, da du ein Kapitalvermögen bezogen hast: https://www.bmf.gv.at/themen/steuern/fuer-unternehmen/einkommensteuer/einkommensteuererklaerungspflicht.html

Gruß,

Andreas

Hallo Andreas,

steuerpflichtig bin ich in Österreich (ausser der Quellensteuer). Ok alles klar, dann werde ich einen Wechsel beantragen. Unterm Strich habe ich einen Verlust mit den Wertschriften gemacht, deshalb meine Frage ob es denn das Finanzamt interessiert wenn ich weiterhin nur eine Arbeitnehmerveranlagung mache und keine Einkommenssteuererklärung. Den Verlust könnte ich so natürlich nicht zurückholen…

Aber ich werde den Wechsel jetzt machen und eine E-Erklärung. Auch für die Zukunft wahrscheinlich sinnvoller…

Vielen Dank und Grüsse

Hallo Andreas,

kann man auch CFD-Gewinne gegen Aktienverluste gegenrechnen? ( sind ja eigentlich zwei verschiedene Finanzprodukte )

z.B. Ich habe €100 CFD gewinne und auf der anderen Seite ein Minus von €200 bei Aktien.

Vielen Dank und Liebe Grüße,

Arnold

Nein, das geht nicht.

Vielen Dank für die spitzen Erklärungen! Haben mir sehr weitergeholfen. Ich hätte eine „Spezialfrage“ … heuer habe ich gute Gewinne, auch bereits realisierte. In meinem Bestand habe ich seit 2010 „Lehman Brothers“ Aktien, die nicht nur nichts mehr wert sind, sondern auch nicht verkauft werden können. D.h. ich kann den Verlust nicht realisieren, zumindest nicht durch Verkauf. Auf Anfrage streicht mein Broker diese Posten einfach aus dem Depot, weil wertlos…. Kann ich diese Verluste irgendwie ausgleichen bzw. gegenrechnen….mein Broker macht das automatisch sehr gut. Allerdings nicht bei Streichungen. Geht das via Formular zu Jahresende direkt bei der Finanz, oder ist… Weiterlesen »

ps: der Kauf war auch schon 2010, dies scheint ja auch oft eine Rolle zu spielen

Der Fall, das Ausbuchen wertloser Wertpapiere ist kein besonderer Fall, einfach tun und im Verlustausgleich berücksichtigen. Der Broker oder du.

In deinem Fall, weil Altbestand, hingegen schon. Hier kannst du nicht gegenrechnen, der Altbestand machts aus.

Hallo Andreas. Den Fragen und Antworten nach scheinst du ein KESt Profi zu sein. Folgende Frage: Ich bin eher der langfristige Trader. Im Juni 2020 habe ich durch WIRECARD einen ziemlichen Verlust erlitten. Dafür liefen meine anderen Aktien relativ gut. Nun (Juli 2021) habe ich das erste Mal Aktien verkauft um etwas Gewinn mitzunehmen bzw. den Depotverlust etwas auszugleichen. Ich bin ausgegangen, dass ich keine Kest zahlen muss bis mein Depot wieder schwarze Zahlen schreibt. Immerhin habe ich ja auf den Gesamteinsatz meines Kapitals einen Verlust erlitten. Dennoch wurde mir heute automatisch die KESt abgezogen was ich nicht wirklich verstehe.… Weiterlesen »

Servus David,

gleich der erste Punkt auf dieser Seite liefert die Auflösung:

„Realisierte Kursverluste können innerhalb eines Kalenderjahres mit erzielten Erträgen aus Wertpapieren gegengerechnet werden“

Also musst du gegen Jahresende schauen, ob du noch etwas machen willst. Am 32. Dezember ist es zu spät.

Genau das bedeutet es, leider.

Guten Tag, Appropos Verlustzuweisung nochmals ganz genau nachgefragt: wie ist das eigentlich, wenn man in Österreich Aktiengewinne 2021 erzielt hat und man ausländische Verluste 2020 in Deutschland erzielt hat. Auf Antrag bei einer deut. Bank bekommt man ja dann eine Verlustbescheinigung 2021 in Höhe des beantragten Betrags zur Vorlage beim Finanzamt, Beispiel: AktienGewinne in AT 1000 € in 2021 Aktienverluste in DE 2000 in 2020, Beantragung vom 800 € im Rahmen des dt. Verlustbescheinigung für 2021; im deutschen Verlusttopf verbleiben dann nur noch 1200 € Ist eine Verrechnung der Aktiengewinne 2021 von 1000 € (aus AT) mit den bescheinigten Aktienverlusten… Weiterlesen »

Servus Frank,

du möchtest gerne das österreichische Steuersystem mit dem deutschen Steuersystem kombinieren, funktioniert hier aber nicht. Entweder bist du in Deutschland mit deinen Kapitaleinkünftigen steuerpflichtig oder in Österreich.

Hallo Andreas,

ich bin in Österreich steuerpflichtig und möchte gerne in 2021 Aktiengewinne in Österreich mit einer Verlustbeschdinigung 2021 aus deutschen Aktienverlusten verrechnen.

Tortzdem nochmals die Frage: Erkennt das österreichische Finanzamt eine deutsche Bankbescheinigung mit Verlusten 2021 an oder will das Finanzamt eine Einzelaufstellung der Verlustaktien haben?

LG Frank

Du hast das abzuliefern, was das Finanzamt gerne von dir möchte. Das kann dir keiner sagen, was das dann sein wird. Wenn es Zweifel gibt, wollen sie sicherlich Details sehen.

Hallo Andreas,

Mal angenommen ich habe einen ETF Sparplan (langfristige Anlage) und daneben spekuliere ich mit Aktien. Falls ich mit den Aktien innerhalb eines Jahres einen Verlust habe und der Sparplan im Plus ist, empfiehlt sich aufgrund des Verluastausgleichs den Sparplan vorzeitig zu verkaufen? (Sorry falls die Frage schon gestellt wurde)

Danke

LG

Toni

Hallo Toni,

das ist genau die Idee beim Verlustausgleich.

Gruß,

Andreas

Und das ist genau der Grund warum ich bisher nicht in ETFs investiert habe. Auch wenn mir die Idee grundsätzlich gefällt langfristig zu investieren. Aber nach 1-2 Jahren (gezwungenermaßen) wieder verkaufen zu müssen finde ich irgendwie dämlich.

Hallo Andreas, weil ichs nirgends finde undes wohl dank TradeRepublic und den ganzen Noebrokern immer relevanter wird: Thema Qellensteuer beim Verlusttopf. Ich hab als Österreicher ein inländisches, steuereinfaches Depot und eines bei Degiro im Ausland. Nach Verrechnung der Verluste/Gewinne aus dem Wertpapierhandel in beiden Depots 2020 bleiben mit noch ca 100€ Verluste übrig. Gleichzeitig habe ich 2020 bei Degiro gesamt 44,63€ an Quellensteuer bezahlt. Nach der 15% Anrechen-Regelung wären davon 31,44€ anrechenbar und weitere 35,80€ müsste ich nachzahlen damit ich überall die 27,5% habe. Durch die 100€ im Verlusttopf fallen nun die an und für sich noch zu zahlenden 35,80€… Weiterlesen »

Hallo Kurt,

Ich habe es mir öfters durchgelesen, verstehe es aber leider nicht. Es ist besser du lässt die Zahlen weg und stellst die Frage wie sie ist.

Wenn sie heißt, ob du Quellensteuer als KESt ansehen darfst, dann ist die Antwort nein.

Hallo Andreas!

Mein Verlustverrechnungstopf bei Flatex liegt aktuell bei EUR 756,67, da ich mich von ein paar Altlasten in meinem Depot mit Verlusten getrennt habe.

Ich würde nun gerne in meinem ETF-Depot ein paar Positionen umschichten. Dazu würde ich diese Positionen mit Gewinnen verkaufen und andere EFTs neu kaufen.

Bis zu welchem Gewinnbetrag wird der Verlustverrechnungstopf hier gegengerechnet? Ich würde gerne genau so viel verkaufen, dass ich den Verlustverrechnungstopf ausgleiche.

Du meinst doch einfach die Umwandlung der Formel oder?

756,67/,275 ist der benötigte Gewinn.

Oder verstehe ich die Frage falsch?

Hallo Andreas. Bezüglich eines Verlustausgleiches E 1kv über drei inländische Depots hätte ich bezgl. „Anzurechnende ausländische (Quellen)Steuer auf Einkünfte…von 27,5% unterliegen“ KZ984 eine Frage: Folgende Daten im E 1kv: Saldo aus Punkt 1.3: -5.000€ (also Verlust) Punkt 1.4 KZ 899: 200€ (Kapitalertragsteuer, soweit sie auf die inländischen Kapitaleinkünfte entfällt“ Punkt 1,6 KZ 984: 300€. (Anzurechnende ausländische (Quellen)Steuer…. Nun meine Frage: Wie wirkt sich KZ 984 auf die Berechnung des Verlustausgleiches aus? Würde in diesem Fall eine KESt-Gutschrift von 500€ herauskommen? Ich mache derzeit noch die Arbeitnehmerveranlagung und bin noch nicht umgestiegen auf die Einkommensteuererklärung daher meine Frage an dich. Danke… Weiterlesen »

Du kannst dies über das E1kv PDF Formular selbst austesten. Müsste dort eigentlich auch gehen und wenn du sowieso versteuern musst, kannst du den Wechsel auch schon machen zur E1.

Hallo Andreas,

ich frage mich gerade ob es wegen dem Verlustausgleich Sinn macht, 2 ETFs ins Depot zu nehmen statt nur 1?

Also rein deswegen, dass man manchmal Ertrag bei ETF1 und im gleichen Jahr Verlust bei ETF2 hat. Das würde ja die Steuerlast reduzieren. Zum Beispiel ausschüttungsgleiche Erträge bei ETF1 und Kursverluste bei ETF2.

Kann man das generell sagen, dass wegen Verlustausgleichs zwei ETFs im Depot steuerlich günstiger sind als einer?

Danke schonmal,

Liebe Grüße,

Oliver

Servus Oliver,

da hast du einen Knopf im Kopf. Du würdest dir so einen ETF ins Depot legen der dir Verluste bringt, damit du diese mit Gewinnen gegenrechnen kannst. Ich zahl lieber Steuern auf Gewinne als ich Verluste habe 😉 Das weitere Problem das du hättest: Welcher ETF verhält sich denn gegenteilig zu ETF A?

Gruß,

Andreas

Hallo Andreas. Ich hätte eine Frage und hoffe Sie können mir weiterhelfen. Ich habe 2 Depots. Eines bei Flatex.at und eines bei der Easybank. Das eine Depot (Flatex.at) verwende ich für den kurz- bis mittelfristigen Handel. Hier werden meine Gewinne und Verluste automatisch steuereinfach gegengerechnet. Das andere Depot (Easybank) möchte ich in Zukunft langfristig für ETF-Sparpläne und monatliches, oder quartalsweises Aktienansparen verwenden. Hier habe ich erst in 10-20 Jahren vor Geld zu entnehmen. Das Einzige was hier für diese Zeit anfällt sind Dividenden und Ausschüttungen, welche ebenfalls automatisch versteuert würden, da die Easybank ja auch steuereinfach ist. Natürlich hätte ich… Weiterlesen »

Hey Bernd,

nein, du musst das gar nicht machen. Es ist nur eine Option um die Steuerlast zu verringern, sofern es eine Möglichkeit gibt Gewinne aus einem Depot mit Verlusten aus einem anderen Depot gegenzurechnen.

ETF- und Aktien-Sparpläne im Sinne von automatisch einen bestimmten Betrag zu investieren, das gibt es bei der easybank (noch) nicht. Du müsstest hier also immer manuell Investieren, was aber bei der easybank mit den neuen Depotmodellen sehr günstig geht mit 1,00 € über die LSX: https://www.broker-test.at/depot/easybank/#Order

Gruß,

Andreas

Hallo Andreas.

Danke für die schnelle Info. Wegen der ETF Sparpläne: Stimmt. Soweit hab ich noch gar nicht gedacht.

Vielen Dank.

LG Bernd