9. November 2024

Beachte: Veranlagungen in Finanzinstrumenten sind mit Risiken verbunden und können neben den Erträgen auch zum Verlust des eingesetzten Kapitals führen.

9. November 2024

Sie sehen gerade einen Platzhalterinhalt von Mailchimp. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen

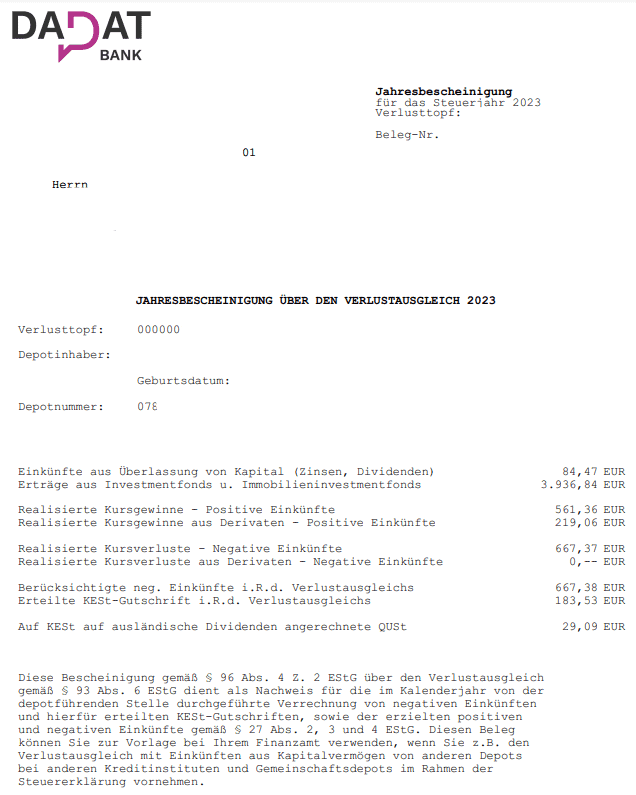

Hallo! Ich habe gestern meinen Flatex Jahressteuerbescheid für 2024 erhalten. Die Summe der von Flatex abgeführten Kest im Jahr 2024 entspricht bei mir weniger als 27,5% des unter “Saldo Gewinne” angeführten Betrages des Flatex Jahressteuerbescheides. Mein Steuerberater hat mich nun gefragt ob ich bei Flatex vielleicht auch Wertpapiere habe, die nur mit 25% besteuert werden? Dies ist aber sicher nicht der Fall. Wie kann es aber dazu kommen dass von Flatex weniger als 27,5% Kest auf “Saldo Gewinne” abgeführt wurden? Mein Steuerberater meint das könnte zu Verwunderung beim Finanzamt (und auch Gefahr einer Nachzahlung) führen wenn ich den seltsamen Flatex… Weiterlesen »

Gesichert ist mal, dass es keine Wertpapiere gibt die mit 25 % besteuert werden, ebenso gibt es bei Flatex keine Guthabenzinsen die dem besonderen Steuersatz von 25 % unterliegen. Diese Erträge dürften auch nicht in den Verlustausgleich wandern 😉

Zur Frage selbst: Ich könnte mir vorstellen, dass das etwaige Quellensteuern waren. Heuer ist dieser Bericht leider noch ungenau, nächstes Jahr aber deutlich besser dank SteuerreportingVO. Ich habe meinen auch gerade angesehen und es stimmt nach dieser Rechnung auch nicht, aber die Richtung stimmt.

Woher die Abweichung genau kommt bzw. was nicht angedruckt wird, das müsstest du Flatex fragen.

Dankesehr! Ich werde am Montag bei Flatex anrufen. Besteht das Risiko einer Steuer-Nachzahlung wenn man diese Daten aus dem Flatex Jahressteuerbericht für die E1Kv verwendet? Das Finanzamt wird ja wohl davon ausgehen, dass zu wenig KeSt von Flatex abgeführt wurde wenn der bezahlte Steuerbetrag nicht 27,5% der Gewinne beträgt?

Wenn es falsch wäre, dann kann es das Finanzamt natürlich nicht akzeptieren. Zur Kontrolle kannst du auch deine einzelnen Abrechnungen durchgehen und so kontrollieren, wie viel Kapitalertragsteuer du tatsächlich gezahlt hast.

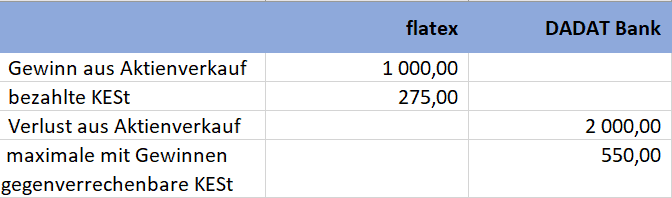

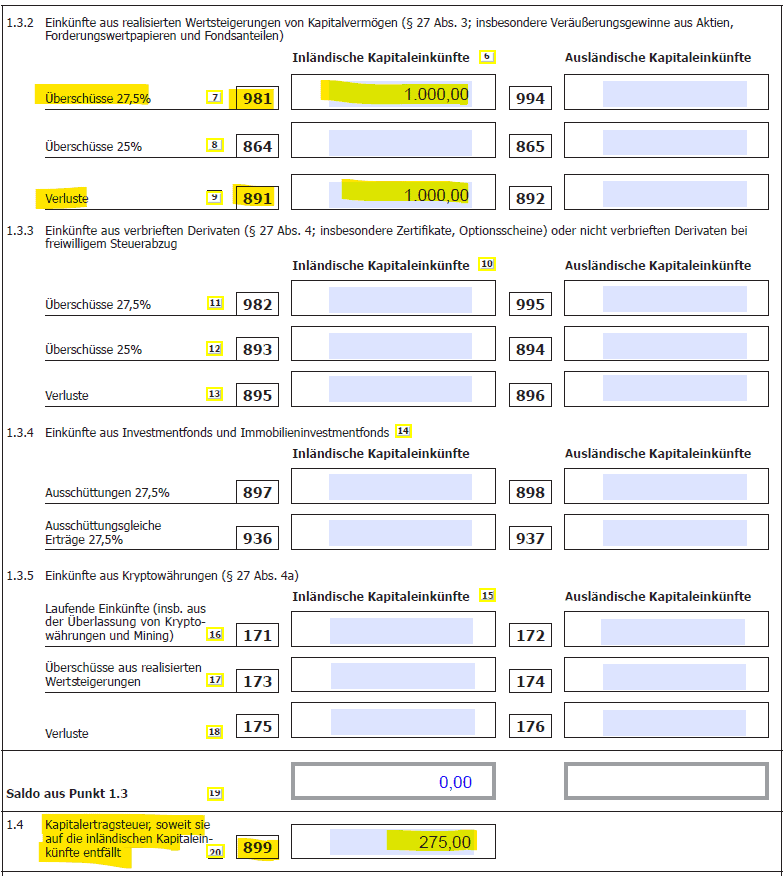

Hallo Andreas, erstmal vielen Dank für deine Artikel und diese ausführliche Anleitung, so ganz kann das aber nicht stimmen oder – wahrscheinlicher – ich mache etwas falsch. Ich habe wie in deinem Beispiel ein flatex Deopot und ein easybank Depot. Nun habe ich bei der Easybank einen Verlust und bei Flatex einen Gewinn. Demzufolge habe ich unterm Strich zu viel KESt bezahlt und würde mir die Differenz gerne zurückholen. Wenn ich allerdings Gewinn und Verlust, sowie die KESt (vom Gewinn lt. Flatex) erfasse (Kennzahlen 981,891, 899) dann schaut es im Berechnungsblatt so aus, dass mir die Kapitalerträge zu meinem unselbstständigen… Weiterlesen »

Kann es sein, dass du in die Regelbesteuerung optierst? Hatte erst vor kurzem einen ähnlichen Fall wo – warum auch immer – die Regelbesteuerungsoption gezogen wurde, ohne dass man das wollte.

Kontrolliere dein NICHT-Hakerl in der E1 unter Punkte 8.1

„Ich beantrage die Besteuerung der betrieblichen und/oder privaten Kapitalerträge, auf die ein besonderer Steuersatz anwendbar ist, nach dem allgemeinen Steuertarif (Regelbesteuerungsoption gemäß § 27a Abs. 5)“

Ist hier eh kein Hakerl gesetzt?

So … bereits gelöst, man sollte halt nicht das Kästchen anhaken, dass man die Tarifbesteuerung wählt…

Ja, sollte man nicht, wenn man das gar nicht will 😉

Ich habe bei Flatex ein Gemeinschaftsdepot und meine Erklärung gleich am 06. Februar abgegeben, weil ja laut FA first-come first-serve gilt. Davor hatte ich ein Auslandsdepot wo ich meine Erklärung immer am letzten Drücker am 30. Juni abgegeben habe und dann meistens erst 3-3,5 Monate später ein Ergänzungsersuchen für die Nachzahlung bekommen habe. Ändert die Tatsache, dass ich über den Verlustausgleich ja eine Rückzahlung bekomme an der Bearbeitungsgeschwindigkeit des Finanzamts etwas, also agiert das FA bei einer Rückzahung im Schnitt schneller als bei einer Nachzahlung? Sollte eine Erklärungsabgabe im Februar nicht deutlicher schneller bearbeitet werden als Ende Juni oder gibt… Weiterlesen »

Ich denke du tust dir schwer bei einem Ergänzungsersuchen, wenn du keine Steuerbescheinigung hast. Wie das FA die Fälle abarbeitet ist unbekannt und liegt an verschiedenen Gründen die von außen nicht beeinflussbar sind, außer, dass man bisher brav seine Steuern entrichtet hat und alles bislang pico-bello passte. Wenn man bislang schon unangenehm auffiel, bekommt man natürlich eher wieder ein Ergänzungsersuchen.

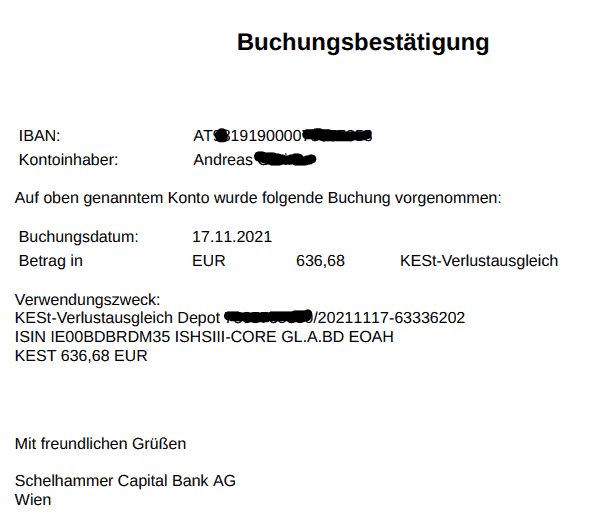

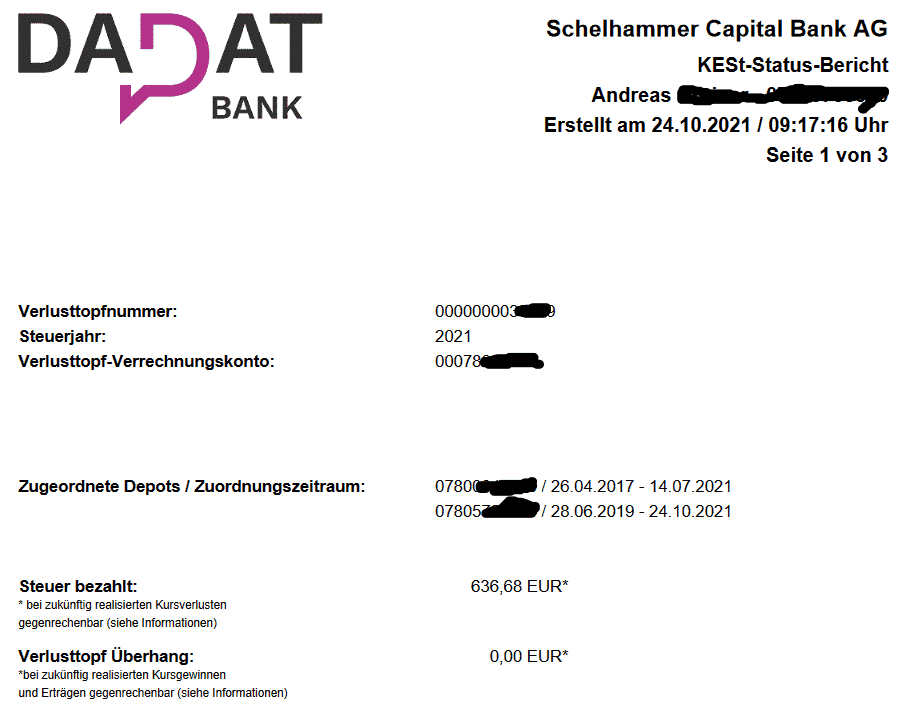

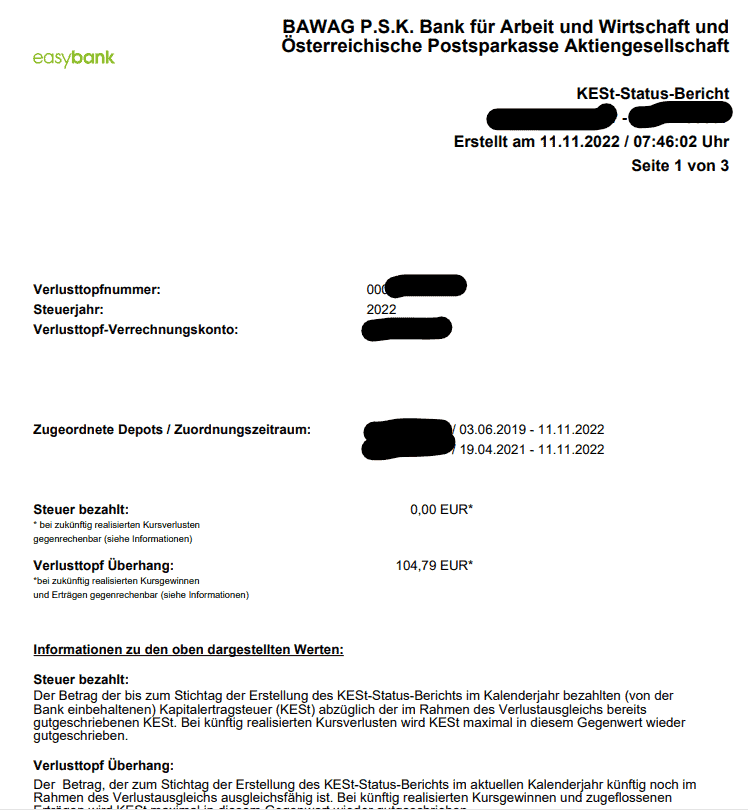

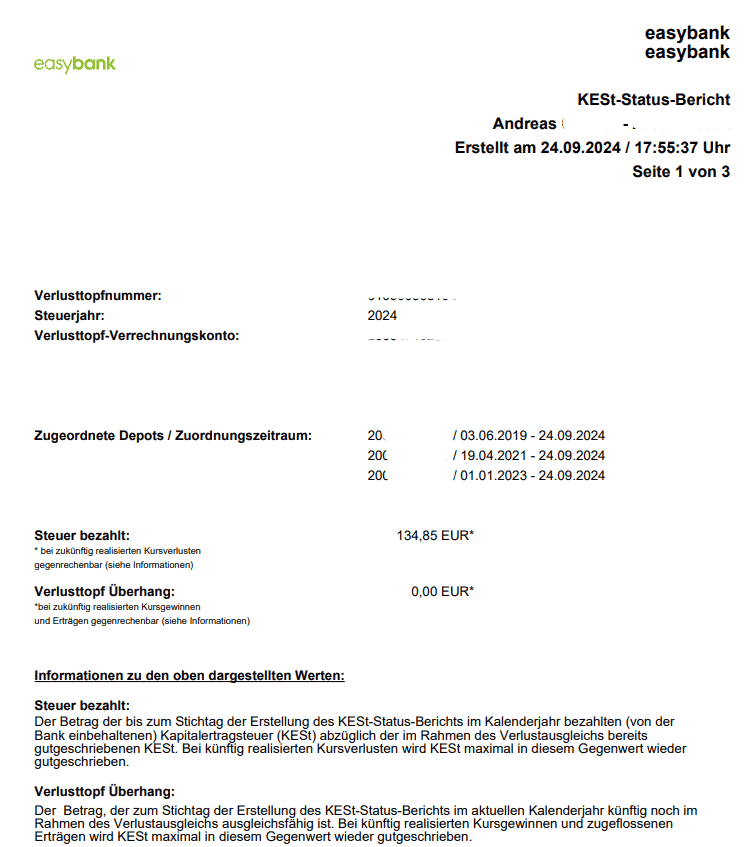

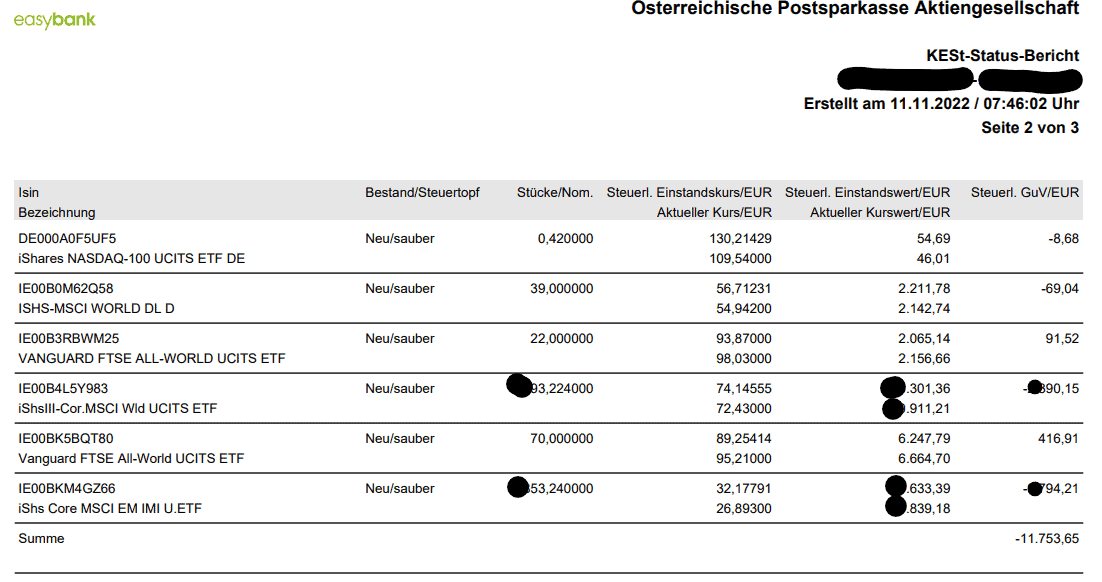

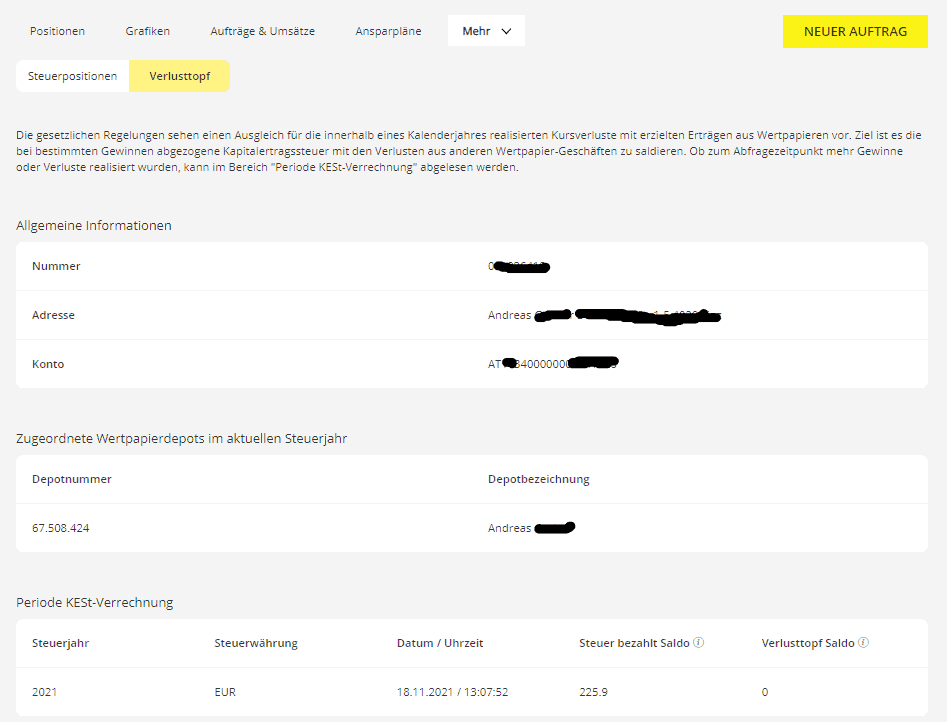

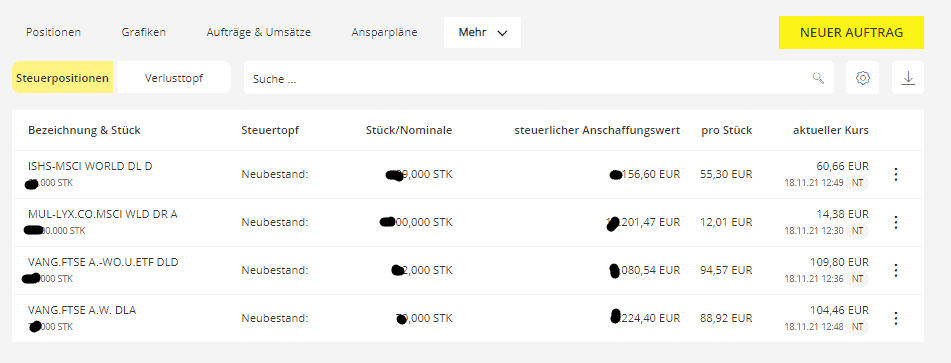

Ich habe jetzt zum ersten Mal bei meinem DADAT Depot die Verrechnung der Ausschüttungsgleichen Erträge bekommen, alles soweit okay, aber im Kest Status Bericht steht bei bezahlter Steuer 0,00€?!

Die Steuer wurde aber bereits vom Cashkonto abgebucht und im Kest Bericht wurde auch der Anschaffungswert erhöht.

Dazu würde ich noch ein wenig warten, ob sich vielleicht in den nächsten Tagen dazu etwas tut (Buchungsdatum, Valutadatum) und falls nicht, sich mit dem DADAT Support kurz schließen und fragen.

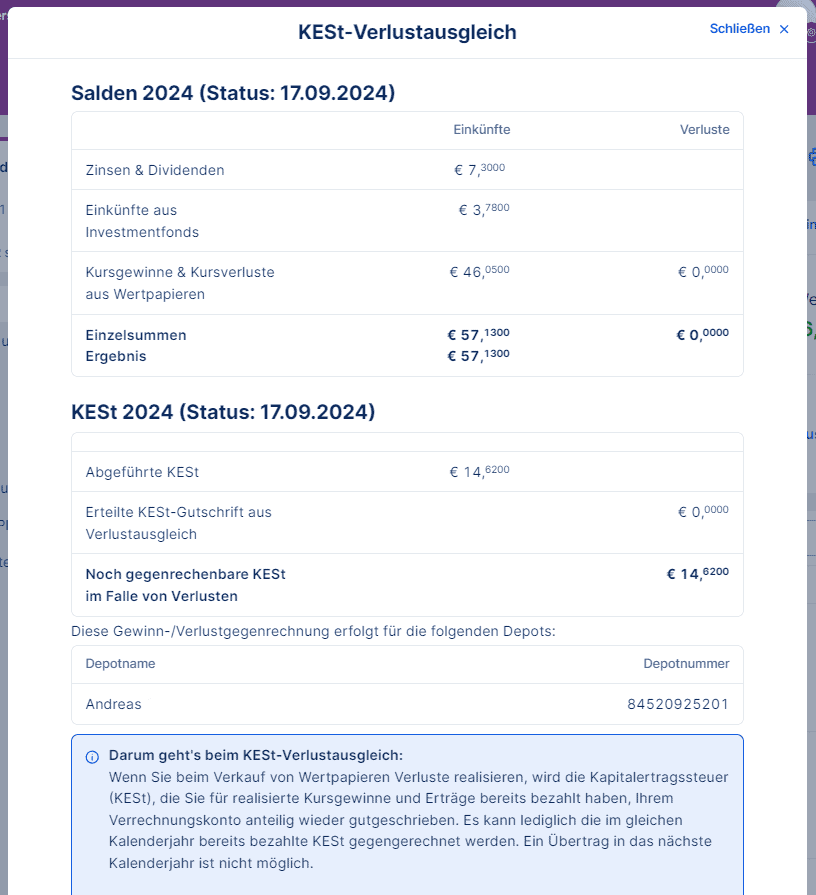

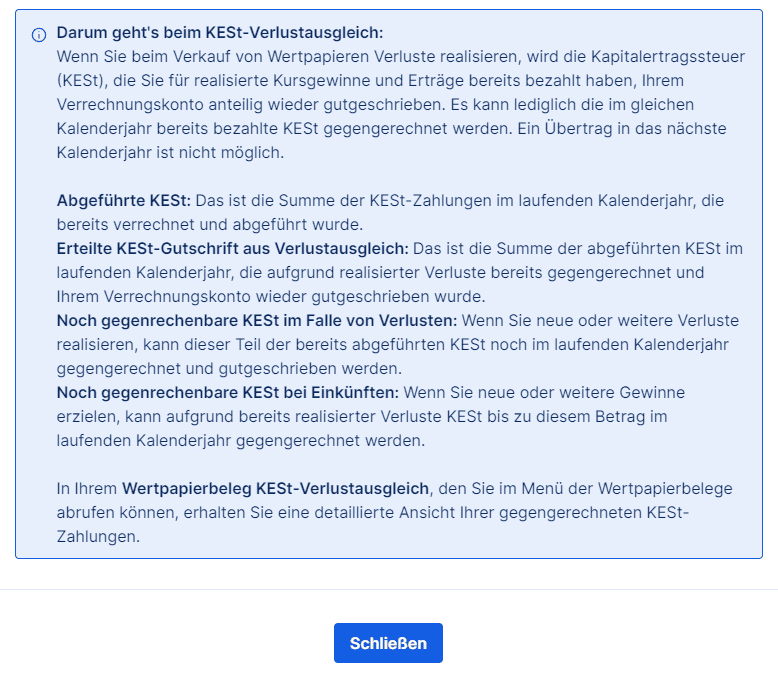

Der Verlustausgleich ist freiwillig, und der Staat „belohnt“ Anleger, die diese Option nicht in Anspruch nehmen.

Hallo, ich verstehe den abschlusssatz nicht. Wie belohnt denn der Staat wenn man keinen Verlustausgleich vornimmt? So wie ich das sehe, sollte man das auf jeden fall vornehmen oder? Ich sehe nur Vorteile – bis auf das kursrisiko.

Mit der virtuellen „braven-Steuerzahler-Medaille“ 😉

Hi Andreas , hab grad gesehen ,dass ich bei den Dividendenausschüttungen (Fondsertragausschüttung) von meinen ARES CAPITAL CORP. Aktien (US04010L1035/A0DQY4) ,kein ETF, keine Einbeh.Steuer bezahlt habe . Wie kommt das, und kriege ich nicht irgendwann Probleme deswegen?

St. : 70,00 Bruttoausschüttung

pro Stück : 0,4800000 USD

Extag : 13.12.2024 Bruttoausschüttung : 33,60 USD

Valuta : 02.01.2025

Bemessungsgrundlage: 0,00 EUR

Devisenkurs : 1,044400 *Einbeh. Steuer : 0,00 EUR

Quellenst.-satz : 15,00 % Gez. Quellensteuer : 5,04 USD

Endbetrag : 27,34 EUR

Sorry , das habe ich irrtümlich auch beim Quellensteuer Blog gepostet.

LG John

Servus John,

könnte es sein, dass es sich hier womöglich um eine Nachversteuerung handelt und du dieses Wertpapier nicht mehr hältst? Hier habe ich über die Rollierung der Besteuerung von Nichtmeldefonds bei Flatex geschrieben:

https://www.broker-test.at/news/flatex-besteuert-reits-wie-realty-income-nach/

Oder dass du keine Steuern zahltest, weil du zum damaligen Zeitpunkt Verluste bereits realisiert hattest und diese Ausschüttung im Rahmen des automatischen Verlustausgleichs berücksichtigt wurde?

https://www.broker-test.at/steuern/verlustausgleich/

Alternativ und immer am besten: Den Broker fragen, denn nur du und der Broker haben alle Informationen parat, bei mir ist es ein wenig ein Stochern im Dunkeln.

Viele Grüße,

Andreas

Hallo Andreas ,

sorry , als erstes freues neues und alles gute im 2025 !!!

Vielen Dank ,dass du immer auf unsere Fragen antwortest.

Nein, ich habe die Aktie werder verkauft noch Verluste gemeldet. Wie Hannes schreibt , das ist jetzt immer so bei Ares . Dann warten wir auf eine Antwort von Flatex.

Noch Mal Danke für deine Zeit und deine Antwort .

Viele Grüße, John

Hallo,

Ich habe ARES auch im Depot bei Flatex und bei der Dividende/Ausschüttung wurde bislang nur die US-Quellensteuer von 15% eingehoben (auch am 02.01.25). Im Dezember gab es erstmals die Besteuerung als Nichtmeldefonds und eine Erhöhung des Einstandskurses, daher habe ich gespannt auf diese Ausschüttung geachtet, aber dennoch wurde sie nicht wie Realty oder WP Carey besteuert. Ich habe noch einen anderen BDC im Depot bei dem bislang ebenso nur 15% Quellensteuer abgezogen werden und wo noch nie eine Besteuerung als Nichtmeldefonds durchgeführt wurde. Eine Mitte Dezember an den Flatex Support gestellte Anfrage dazu ist bislang noch unbeantwortet…

lg

cool, ich hatte auch vor an Flatex zu schreiben. Ich mag Ares ,würde mich aber ungerne um die ganze KEST kümmern müssen… VG J.

Dann fällt mir noch ein:

Werden die Dividenden aus dem Kapital bezahlt und nicht aus dem Gewinn?

Gibt es eine Anpassung der Anschaffungskosten mit dem Zahlen der Dividende und das nach unten? Wenn ja, dann verhärtet sich mein Verdacht.

Heißer Tipp: Anrufen bei Flatex und keine Mails schreiben, außer man hat viel Zeit und Geduld.

Grüße,

Andreas

Die Anschaffungskosten wurden bisher bei mir bei der Zahlung der Dividenden nicht angepasst. Erstmals gab es die Anpassung mit der Besteuerung als Nicht-Meldefonds im Dezember.

BDC müssen soweit ich das gelesen habe 90 % ihres steuerpflichtigen Gewinnes an die Aktionäre ausschütten, aber ich denke nicht, dass das in AT einen Unterschied in der Besteuerung macht/machen sollte.

https://finanzentdecker.de/bdc-aktien/

Main Street Capital ist auch ein BDC und da habe ich schon Kest bezahlt

MAIN STREET CAPITAL CORP. (US56035L1044/A0X8Y3)

St. : 40,00 Bruttodividende

pro Stück : 0,3000 USD

Extag : 20.12.2024 Bruttodividende : 12,00 USD

Zahlungstag : 27.12.2024 BemessungsValuta : 02.01.2025 grundlage : 11,50 EUR

*Einbeh. Steuer : 1,43 EUR

Devisenkurs : 1,043500

Quellenst.-satz : 15,00 % Gez. Quellenst. : 1,81 USD

Endbetrag : 8,34 EUR,

Und beim Reality Income Corp (REIT) habe ich Kest auch bezahlt .

Kenne mich da nicht mehr aus .

Interessanterweise wurden bei dir anscheinend bei Main Street Capital aber zumindest die US-Quellensteuer anerkannt, d.h. die KEST Betrug „nur“ 27,5%. Bei Realty Income lag sie bei mir seit Dezember 2023 bei 15+27,5% = 42,5%, davor bei 15+12,5%. Bei Ares hatte ich immer nur die 15% US-Quellensteuer. Sieht fast so aus, als ob sich Flatex selbst nicht auskennt bzw. das erst nach und nach korrigiert. Ich hoffe es kommen dann nicht Jahre später massive Nachforderungen, wenn sie der Meinung sind sie haben es bislang falsch eingefordert.

Am Ende wird dir nichts anderes übrig bleiben als bei Flatex anzurufen und die Sache klären. Das wäre die Vorgehensweise die ich dir empfehlen würde, wenn du Gewissheit haben möchtest.

Hallo,

Bei mir wurden heute meine (letzten gehaltenen) REITs/BDCs bei Flatex für 2024 besteuert, ging also im Vergleich zum Vorjahr zumindest sehr rasch. Allerdings wurde nicht mit 90% des jährlichen Kursgewinns sondern „nur“ mit 10% des ETF-Werts am Jahresende versteuert, obwohl bei einer Position die 90% des Kursgewinns deutlich mehr gewesen wäre.

lg

Hallo,

bei mir heute auch (Realty Income & Ares )

Ares :Gesamtwert 1544€

St. : 70,0 Bruttothesaurierung

pro Stück : 2,189 USD

Extag : 31.12.2024 Bruttothesaurierung: 153,23 USD

Valuta : 09.01.2025 *Einbeh. Steuer : 40,97 EUR

Zuflusstag : 09.01.2025 Devisenkurs : 1,028600

Endbetrag : -40,97 EUR

Das tut schon Weh :/ Besonders wenn kein echter Gewin besteurt wird …bin sogar in minus bei den zwei (zum Glück nur 100-150€ ) aber immer hin in Minus und trotzdem zahle ich Steuer … :/

ja, das tut schon weh, so ein Nichtmeldefonds, aber solange es keine steuerliche Vertretung gibt, die meldet, wird das wohl so weiter gehen, außer man ändert mal das Gesetz…

klingt fast danach, als ob du auch diese beiden Wertpapiere nicht mehr lange halten wirst?

Die Divi sind gut und die zwei haben potential nach oben zu gehen,so für den Moment werde sie weiter im Depot halten .

Hi, das ist die Antwort von Flatex : Guten Morgen Herr J, vielen Dank für Ihre Nachricht zur Besteuerung von ausländischen Investmentfonds. Das österreichische Investmentfondsrecht sieht bei Fonds, ETFs und REITs keine Anrechnung von Quellensteuern vor. Die Anrechnung der Quellensteuer ist lediglich bei Dividendenzahlungen von Kapitalgesellschaften (Aktien) zulässig. Die bisherige, irrtümliche Anrechnung war daher nicht zulässig und die Systemlogik wurde bereits per Ende 2023 entsprechend angepasst. Bei der Zahlung der Gattung ARES CAPITAL CORP. (US04010L1035/A0DQY4) handelt es sich um eine Fondsausschüttung. Die Besteuerung mit 27,5 % österreichischer Kapitalertragsteuer und 15% Quellensteuer ist daher korrekt. Gemäß der Investmentfondsrichtlinien (von 2018, RZ… Weiterlesen »

Hallo Andreas, Wash trade an sich, ist in AT verboten. Im Text heißt es aber auch:

zeitnah

miteinander verknüpft

und ohne Kurs- bzw. Wiederbeschaffungsrisiko

was ist unter zeitnah zu verstehen? gibt es hierzu eine Richtlinie in Tagen?

der 3. Absatz „ohne Kurs- bzw. Wiederbeschaffungsrisiko – was ist hier gemeint?

LG Werner

Hallo Werner,

nein, das ist in den Einkommensteuerrichtlinien nicht näher ausgeführt. Mit dem 3. Punkt dem „ohne Kurs- bzw. Wiederbeschaffungsrisiko“ ist gemeint, dass man zum selben Kurs wieder kaufen kann und sicher gehen kann, dass man die Wertpapiere wieder erhält die man zuvor verkauft hat.

Gruß,

Andreas

Hallo Andreas! Vielen Dank für den ausführlichen Beitrag. Ich möchte den KESt-Verlustausgleich heuer in Angriff nehmen. Eine Verständnisfrage habe ich aber dazu noch: Wenn ich z.B.: bei Dividendenerträgen, Aktienverkäufen,… im Jahr 2024 insgesamt 100€ an KESt bezahlt habe werden mir beim Verkauf von Verlusten immer nur die 27,5% der Verlustsumme angerechnet. Das würde in einem fiktiven Beispiel heißen bei drei Aktien mit je 100 € Verlust würden mir 3 x 27,50 € (also 82,50€) angerechnet und ich hätte dann noch ein „Guthaben“ von 17,50€. Und mein Verlust von den 300€ würde auf 217,50 € „schrumpfen“. Danke für deine Auskunft und lG,… Weiterlesen »

Hallo Christoph,

genau so wärs, wie du es beschreibst.

Grüße,

Andreas

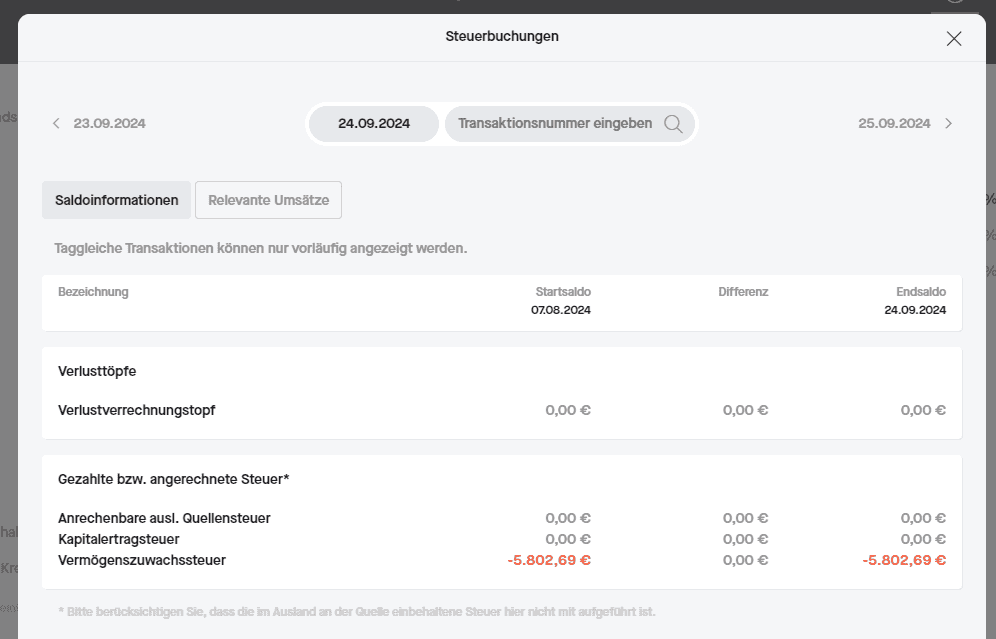

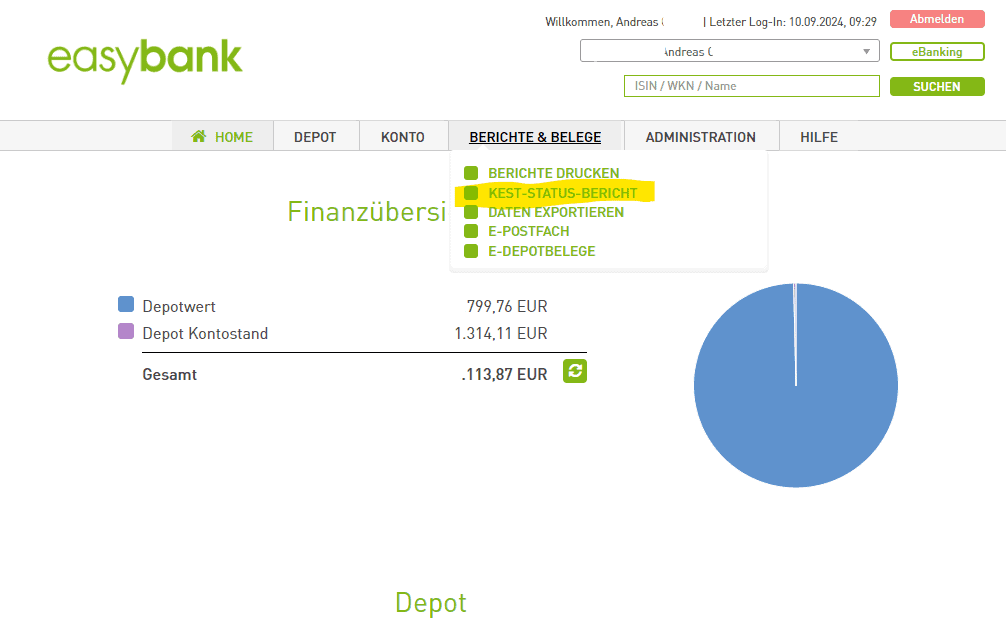

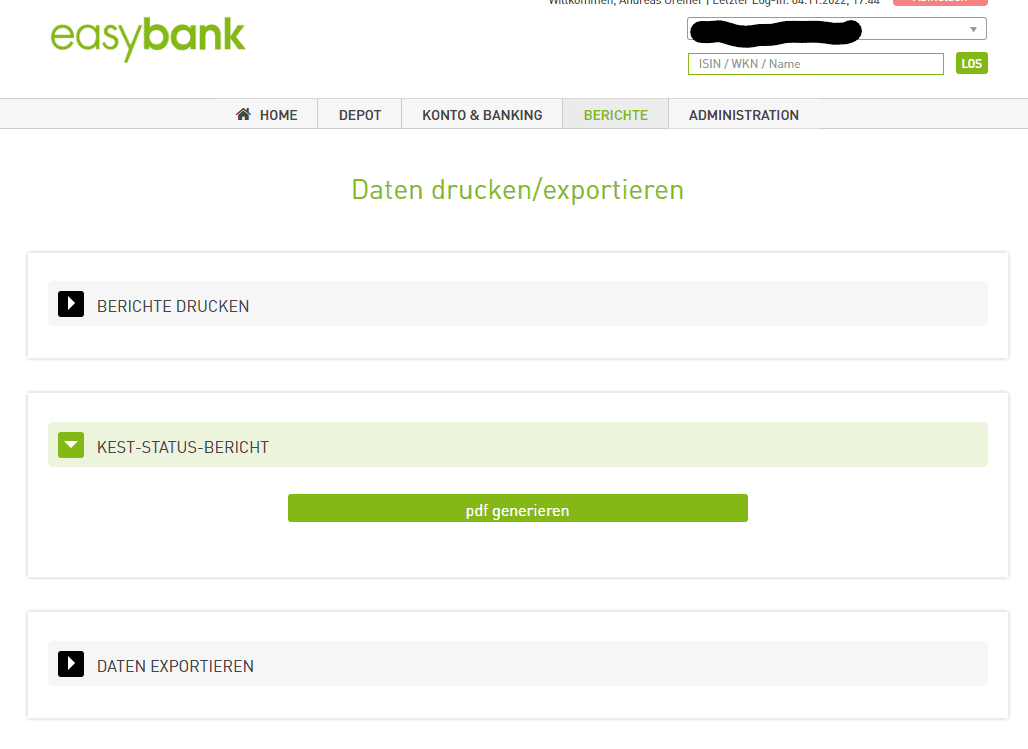

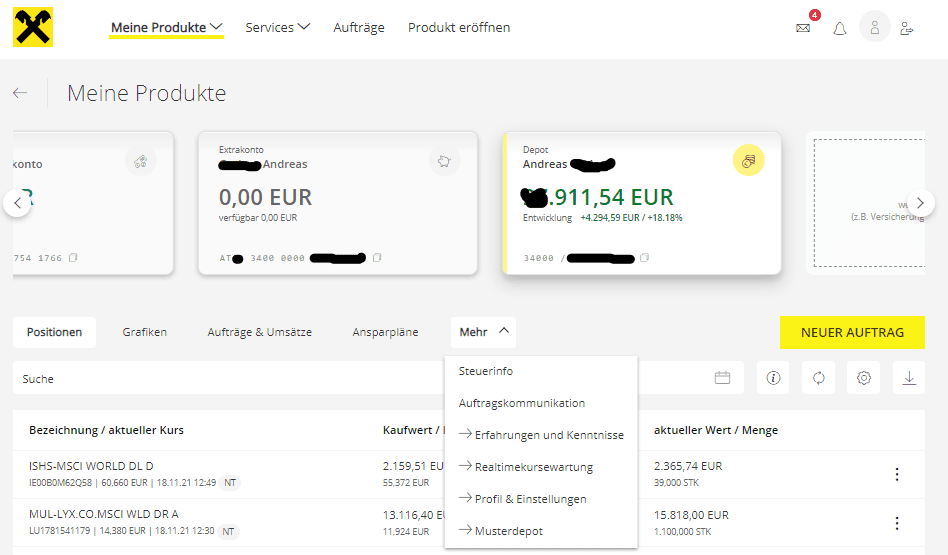

Hallo. ist es bei euch auch so das sowohl bei dadat als auch bei easybank momentan der Kest Status Bericht nicht funktioniert ?

Nein, das kann ich nicht bestätigen. Funktionieren beide.

easybank geht seit heute, aber bei der dadat steht alles noch auf null obwohl ich schon 2 Verkäufe gemacht habe in 2025.

Also dann haben wir zwei verschiedene Ansichten, was „nicht funktioniert“ bedeutet 😉

Ruf bei der DADAT an, warum diese zwei Verkäufe noch nicht berücksichtigt wurden, davor überprüfe aber, ob diese Verkäufe auch schon gesettled sind (T+2). So viele Handelstage gab es schließlich noch nicht 2025.

Hallo ! Ich hab gerade nachgesehen. Tatsächlich ist der KEST Bericht bei der Dadat auch bei mir noch auf 0,0.- Euro bezahlter Steuer. Obwohl in diesem Jahr schon Kest abgeführt wurde.

Mittlerweile bin ich davon überzeugt, dass es daran liegt, dass die meisten Broker die neue Steuerreporting Verordnung noch nicht umgesetzt haben – daher zeigen sie lieber keine Daten an, als die (alten/falschen).

Kenne bislang nur die easybank mit dem neuen Report nach der Steuerreporting VO

https://www.broker-test.at/news/die-steuerreporting-verordnung-kommt-mehr-klarheit-fuer-uns-beim-depotuebergreifenden-verlustausgleich-ab-2026/